El lunes, ya obtuvimos algunas publicaciones económicas, como la producción industrial y las ventas minoristas de Japón, ambas de enero, así como el índice de confianza empresarial ANZ de Australia para febrero y las ventas minoristas de enero. La producción industrial de Japón se deterioró un 1,3 % intermensual después de contraerse un 1,0 % en diciembre, pero las ventas minoristas se aceleraron hasta un +1,6 % interanual desde un +1,2 %. En Australia, el índice ANZ cayó aún más en territorio negativo en febrero, mientras que las ventas minoristas del país repuntaron un 1,8 % intermensual, tras caer un 4,4 % en diciembre.

En cuanto al resto del día, no tenemos ningún indicador importante de movimiento del mercado en la agenda, pero eso está lejos de sugerir un día de negociación tranquilo. Los inversores parecen más preocupados por la geopolítica y la invasión de Rusia en Ucrania que por el calendario económico. El ataque comenzó el jueves, lo que resultó en una venta masiva de activos de riesgo y un repunte en los refugios seguros. Sin embargo, más tarde ese mismo día, los inversionistas parecían dispuestos a volver a agregar algo de riesgo a sus carteras después de que EE. empresas propias. Esto puede haber despertado algunas esperanzas de que las sanciones podrían obligar a Rusia a retroceder, sin que ninguna otra nación se involucre militarmente.

Sin embargo, recuerda que el viernes dijimos que era demasiado pronto para asumir algo así. De hecho, la situación se intensificó aún más durante el fin de semana, con Occidente anunciando sanciones más estrictas, incluido el bloqueo de algunos bancos rusos del sistema de pago internacional SWIFT, mientras que el presidente ruso Putin respondió poniendo a las fuerzas con armas nucleares en alerta máxima. Esto dio como resultado que los mercados abrieran esta semana en un modo de aversión al riesgo. Sí, los funcionarios ucranianos y rusos finalmente acordaron reunirse para conversar en la frontera de Bielorrusia con Ucrania, pero a menos que obtengamos señales concretas sobre una posible resolución, somos reacios a pedir un repunte más fuerte. Mientras la situación continúe empeorando, consideraremos que el camino de menor resistencia para las acciones y otros activos vinculados al riesgo es a la baja.

El martes, además del conflicto en Ucrania, los operadores del dólar australiano vinculado al riesgo también pueden prestar atención a la decisión del RBA. En la reunión anterior, los funcionarios decidieron mantener intactas las tasas de interés en 0,10% y anunciaron el final de sus compras de QE, como se esperaba en general. Sin embargo, en el comunicado que acompaña a la decisión, se señaló que, si bien la inflación ha repuntado, es demasiado pronto para concluir que se encuentra de manera sostenible dentro de esa banda objetivo y que no aumentarán la tasa de efectivo hasta que eso suceda.

Sin embargo, los participantes del mercado se mantuvieron convencidos de que el Banco subirá a 0,25% alrededor de junio o julio, mientras que ven que el OCR llegará a 1,25% a finales de año. Se espera que los funcionarios también se mantengan firmes en esta reunión, pero será interesante ver si sonarán un poco más agresivos debido al informe de empleo y las ventas minoristas de enero mejores de lo esperado, que se publicaron después. de la última reunión. Esto podría respaldar un poco al Aussie, mientras que lo contrario puede ser cierto si recibimos una reiteración del mismo mensaje cauteloso. Después de todo, todavía no obtuvimos ningún dato del IPC, y tal vez los funcionarios prefieran ver hacia dónde se dirige la inflación antes de decidir cambiar su lenguaje.

En cualquier caso, cualquiera que sea la reacción a la decisión del RBA, todo podría cambiar muy pronto, y esto se debe a que el dólar australiano es una moneda vinculada al riesgo y, por lo tanto, cualquier cambio en el sentimiento general del mercado debido a las tensiones geopolíticas en curso podría muy bien dejar sus marcas en esta moneda.

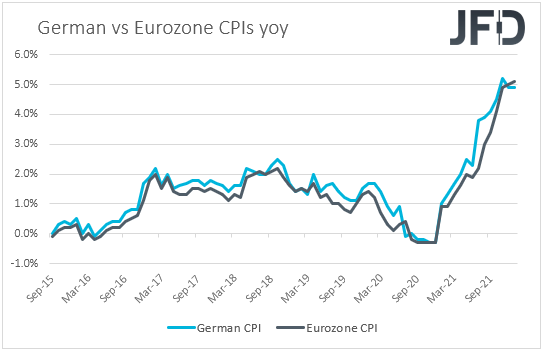

Más tarde en el día, se publicarán los datos preliminares de inflación de Alemania para febrero, y se espera que tanto el IPC como el IAPC se hayan desviado más hacia el norte. En concreto, se prevé que la tasa del IPC suba hasta el +5,1 % interanual desde el +4,9 %, mientras que la del IAPC haya subido hasta el +5,4 % interanual desde el +5,1 %.

De Canadá, tenemos las cifras del PIB para el cuarto trimestre y diciembre. Se espera que la tasa intertrimestral anualizada haya subido a +6,2% desde +5,4%, pero la tasa mensual de diciembre haya caído a +0,1% desde +0,6%. En su última reunión, el BoC decidió mantener intactas las tasas de interés en 0,25%, en un momento en que la comunidad financiera esperaba un alza. En la declaración que acompaña a la decisión, se señaló que el Consejo espera que las tasas aumenten y que la holgura económica general ahora esté absorbida, lo que significa que es más probable que presionen el botón de aumento en la reunión de esta semana. Por lo tanto, con eso en mente y también teniendo en cuenta la sorpresa al alza en las cifras del IPC de enero, dudamos que una desaceleración en la actividad económica para el mes de diciembre sea suficiente para evitar que los funcionarios presionen el botón de alza el miércoles. Después de todo, para el trimestre en su conjunto, se pronostica que la economía habrá mejorado.

Por otra parte, tenemos los PMI manufactureros finales de Markit para febrero de la zona euro, el Reino Unido y los EE. UU., y como suele ser el caso, se espera que confirmen sus estimaciones preliminares. De los EE. UU., también obtenemos el índice manufacturero ISM para el mes, que se pronostica que habrá subido fraccionalmente, a 58,0 desde 57,6.

El miércoles, la antorcha del banco central pasará al BoC y, como ya señalamos, vemos una gran posibilidad de una subida de tipos al +0,50 % desde el +0,25 %. Sin embargo, este también es el consenso del mercado y, por lo tanto, no esperamos que un aumento de un cuarto de punto por sí solo mueva mucho al Loonie. Si, de hecho, se cumple el aumento, los comerciantes de CAD pueden dirigir rápidamente su atención a la declaración adjunta para obtener pistas y sugerencias sobre qué tan rápido los funcionarios están dispuestos a proceder con los aumentos de tasas posteriores. Si parecen dispuestos a continuar con una trayectoria de tasas relativamente pronunciada para frenar la aceleración de la inflación, es probable que el Loonie gane.

Además de la decisión del BoC, los comerciantes del dólar canadiense también pueden prestar atención a la decisión de la OPEP+. A pesar del conflicto en curso entre Rusia y Ucrania que eleva los precios del petróleo por encima de los 100 dólares estadounidenses por barril, no se espera que el cártel y sus aliados aceleren su plan de reducir gradualmente sus cortes de suministro. Esto puede permitir que los precios del petróleo se recuperen y continúen con una tendencia alcista, un factor que también podría resultar de apoyo para el dólar canadiense. No olvidemos que Canadá es la quinta nación productora de petróleo más grande del mundo, mientras que ocupa el sexto lugar en términos de exportaciones.

En EE. UU., el presidente de la Fed, Jerome Powell, testificará sobre política monetaria ante el Comité de Servicios Financieros de la Cámara el miércoles y nuevamente ante el Comité Bancario del Senado el jueves. En la última reunión del FOMC, Powell se mostró más agresivo de lo esperado, consolidando las expectativas sobre un aumento de tasas en marzo y alentando a los participantes a descontar aumentos de alrededor de seis cuartos de punto para fines de este año. Recuerde que el “diagrama de puntos” de diciembre señaló solo tres. Dicho esto, es posible que algunos se estén rascando la cabeza en cuanto a si la crisis en Europa del Este pesará contra un intento agresivo de frenar la inflación. En nuestra opinión, ese no es el caso. En realidad, podría ser todo lo contrario. La crisis está elevando los precios del petróleo, lo que podría provocar una mayor aceleración de la inflación en todo el mundo. Algo así podría obligar a los políticos a actuar de manera más agresiva de lo que se pensaba anteriormente. Entonces, con esa lógica en mente, esperamos que Powell mantenga la opinión de que un aumento de marzo está sobre la mesa, y que hay más en proceso para los próximos meses. Es probable que esto impulse aún más el último avance del dólar.

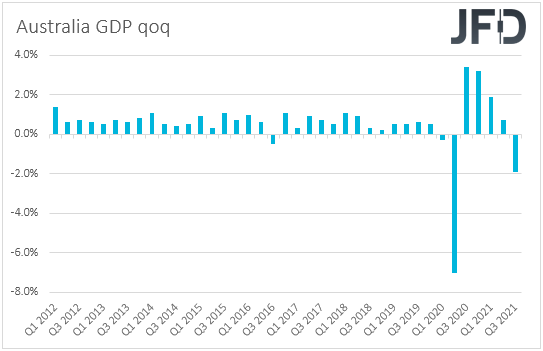

En cuanto a los indicadores económicos del miércoles, durante la sesión asiática, tenemos el PIB de Australia para el 4T, que se espera que se haya reducido a un ritmo más pronunciado que en el 3T, algo que puede hacer que la tasa interanual baje hasta el +3,0% desde el +3,9%. Con la condición de que el RBA vuelva a sonar cauteloso el martes, es probable que esto agregue cierta credibilidad a la opinión de los funcionarios y, eventualmente, puede incitar a los participantes del mercado a reducir sus expectativas con respecto a futuros aumentos de las tasas de interés.

Durante la sesión de la UE, se publicarán los IPC preliminares de la zona euro para febrero, y se espera que la tasa general haya aumentado a +5,3% interanual desde +5,1%, y que la tasa subyacente salte a +2,7% interanual desde +2,4%. Recuerde que en la conferencia de prensa posterior a la última decisión del BCE, la presidenta Lagarde dijo que la inflación se mantuvo elevada durante más tiempo de lo que se pensaba y que la economía se vio menos afectada de lo previsto por la pandemia. También agregó que las reuniones de marzo y junio serían esenciales para evaluar su orientación, lo que significa que podrían, después de todo, decidir subir las tasas este año. Aunque ella presionó en contra de las expectativas sobre un aumento de la tasa de verano después de esa reunión, la aceleración de la inflación podría alentar a algunos participantes a aumentar esas apuestas, lo que podría resultar de apoyo para el euro. Sin embargo, no esperamos que ninguna reacción positiva en la moneda común dure mucho tiempo en caso de que continúe la crisis entre Rusia y Ucrania. Una mayor escalada podría traerlo de vuelta rápidamente bajo el interés de venta.

El jueves, durante la sesión asiática, saldrá el PMI de servicios Caixin de China para febrero, pero no hay pronóstico disponible. Obtenemos más PMI de febrero más tarde en el día, pero esos son los servicios finales de Markit y los índices compuestos de la Eurozona, el Reino Unido y los EE. UU., que, una vez más, se espera que confirmen sus estimaciones preliminares. Los inversores pueden prestar más atención al índice ISM no manufacturero de EE. UU. para febrero, que se espera que haya subido a 61,0 desde 59,9. Como ya señalamos, también tenemos el testimonio del presidente de la Fed, Powell, ante el Comité Bancario del Senado.

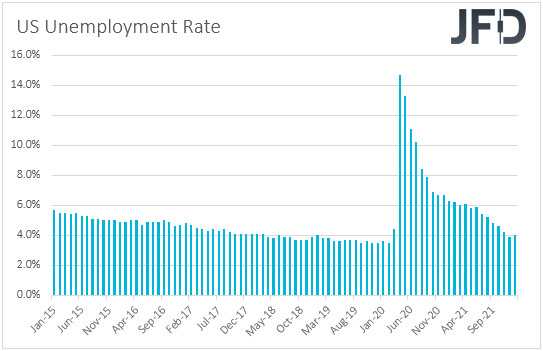

Finalmente, el viernes, el punto principal de la agenda económica es el informe de empleo de EE. UU. de febrero. Se pronostica que las nóminas no agrícolas se han desacelerado un poco, a 450k desde 467k en enero, pero se espera que la tasa de desempleo haya bajado a 3.9% desde 4.0%. Se espera que las ganancias medias por hora se hayan acelerado algo hasta el +5,8 % interanual desde el 5,7 %, lo que se suma al caso de una mayor aceleración de la inflación en los próximos meses. En nuestra opinión, a pesar de una pequeña desaceleración en las NFP, es probable que la caída en la tasa de desempleo y la aceleración en los salarios mantengan elevadas las expectativas sobre un aumento en marzo y múltiples más a partir de entonces.

Es probable que algo así mantenga al dólar estadounidense respaldado, mientras que puede agregar presión a las acciones, incluso si la crisis en Ucrania termina antes. Sí, es muy probable que experimentemos un rebote de alivio en caso de que tengamos una resolución, pero las expectativas sobre un endurecimiento agresivo significan costos de endeudamiento más altos para las empresas antes, así como valores actuales más bajos, especialmente para las empresas de alto crecimiento, que se valoran en función de flujos de efectivo esperados descontados para los meses y años venideros. Por lo tanto, creemos que a corto plazo, los riesgos para las acciones se inclinan a la baja.

En cuanto al resto de los datos del viernes, tenemos las ventas minoristas de la zona euro de enero y el Ivey PMI de Canadá de febrero. Se espera que las ventas de la zona euro hayan repuntado un 1,5 % intermensual tras caer un 3,0 %, mientras que no hay pronósticos disponibles para el índice Ivey de Canadá.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,82% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2022 JFD Group Ltd