Diese Woche wird wahrscheinlich sehr geschäftig, da drei Zentralbanken sowie mehrere wichtige Datenveröffentlichungen auf dem Plan stehen. Die Banken sind die EZB, die BoC und die BoJ. Auf der Datenfront erhalten wir den australischen Beschäftigungsbericht, die britischen, neuseeländischen und kanadischen VPIs sowie die vorläufigen PMIs aus der Eurozone, Großbritannien und den USA. In politischer Hinsicht wird Joe Biden am Mittwoch offiziell der 46. US-Präsident.

Am Montag haben wir bereits Chinas BIP für das vierte Quartal sowie die Investitionen in Sachanlagen, die Industrieproduktion und den Einzelhandelsumsatz für den Monat Dezember erhalten. Auf Qoq-Basis verlangsamte sich das BIP von 3,0% auf 2,6%, was jedoch die Jahresrate von 4,9% auf 6,5% erhöhte. Die Investitionen in Sachanlagen und die Industrieproduktion beschleunigten sich ebenfalls im Jahresvergleich, während sich die Einzelhandelsumsätze verlangsamten.

Der Rest des Tages scheint relativ ruhig zu werden. Die einzige erwähnenswerte Veröffentlichung sind Kanadas Baubeginn für Dezember, die sich voraussichtlich von 246.000 auf 225.000 verlangsamt haben.

Am Dienstag, während des asiatischen Vormittags, haben wir den neuseeländischen NZIER Business Confidence Index für das vierte Quartal und die Einzelhandelsumsätze für elektronische Karten des Landes für Dezember, aber für keine Veröffentlichung ist eine Prognose verfügbar.

Während der europäischen Sitzung sollen die endgültigen deutschen VPI für Dezember, die ZEW-Umfrage des Landes für Januar und der Leistungsbilanzsaldo der Eurozone für November veröffentlicht werden. Wie immer wird erwartet, dass die endgültigen deutschen VPI ihre vorläufigen Schätzungen bestätigen, während im Hinblick auf die ZEW-Umfrage erwartet wird, dass der Index der aktuellen Bedingungen von -66,5 auf -68,0 gesunken ist, die wirtschaftliche Stimmung jedoch voraussichtlich von 55,0 auf 60,0 gestiegen. Für den Leistungsbilanzsaldo der Eurozone gibt es keine Prognose.

Am Mittwoch werden alle Augen auf die USA gerichtet sein, da Joe Biden als 46. US-Präsident eingeweiht wird. Normalerweise bleiben solche Ereignisse von den Märkten unbemerkt, aber dieses Mal wird es interessant sein zu sehen, ob Trumps Anhänger gewalttätigere Proteste führen werden, da sie sich immer noch weigern zu akzeptieren, dass das Ergebnis der Wahlen fair und klar war. Wenn dies der Fall ist, werden die Märkte möglicherweise risikofrei gehandelt, aber wir halten an unseren Waffen fest, dass der Weg des geringsten Widerstands für risikobezogene Vermögenswerte nach oben bleibt. Wir wiederholen, dass die Impfungen, das US-Ausgabenpaket, die geldpolitische Unterstützung rund um den Globus und eine weichere Haltung von Biden zum Welthandel ein Cocktail von Entwicklungen sind, die den breiteren Appetit in den ersten Monaten des Jahres 2021 unterstützen könnten.

Neben Bidens Amtseinführung steht am Mittwoch auch eine BoC-Sitzung auf dem Programm. Nachdem die BoC ihre QE-Käufe im Oktober zurückgefahren hatte, beschloss sie, ihre Politik im Dezember unverändert zu lassen, und stellte fest, dass sich die Erholung der globalen und kanadischen Wirtschaft weitgehend so entwickelt hat, wie es die Bank in ihrem geldpolitischen Bericht vom Oktober erwartet hatte. Die Beamten räumten ein, dass die positiven Impfstoffnachrichten eine gewisse Beruhigung bieten, fügten jedoch hinzu, dass das Tempo und die Breite der weltweiten Einführung von Impfungen ungewiss bleiben. Insgesamt war die Sprache neutral.

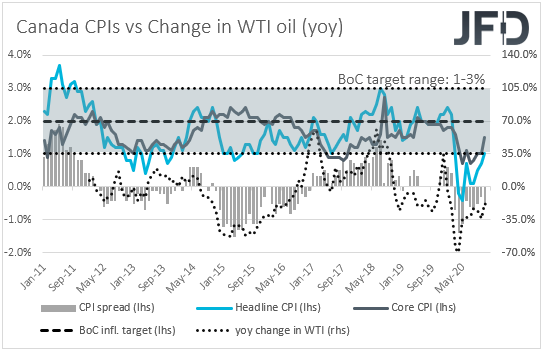

Da die Inflation jedoch immer noch weit unter dem Ziel der Bank von 2% liegt und der jüngste Beschäftigungsbericht zeigt, dass die kanadische Wirtschaft 62.600 Arbeitsplätze verloren hat, sehen wir eine gute Wahrscheinlichkeit für die Bank, ihre QE-Käufe bei dieser Zusammenkunft wieder zu erhöhen das könnte den kanadischen Dollar schwächen. Wir erwarten jedoch nicht, dass dies lange anhält. Wir glauben immer noch, dass der allgemeine Weg dieser Rohstoffwährung von den Entwicklungen im Zusammenhang mit der allgemeinen Stimmung abhängen wird. Wie bereits erwähnt, verbessert sich der Risikoappetit im Jahr 2021 zumindest in den ersten Monaten, was sich als unterstützend für den Ölpreis und damit für den kanadischen Dollar erweisen könnte. Damit der Loonie eine Weile fallen und unter Verkaufsinteresse bleiben kann, müssen die politischen Entscheidungsträger der BoC die Märkte möglicherweise mit einer Zinssenkung überraschen. Wir glauben jedoch, dass die Chancen auf ein solches Szenario minimal sind, da die Beamten selbst gesagt haben, dass 0,25% die niedrigere effektive Grenze sein wird.

Für die Datenveröffentlichungen am Mittwoch erhalten wir die britischen CPIs, die endgültigen CPIs der Eurozone und die kanadischen CPIs für den Monat Dezember.

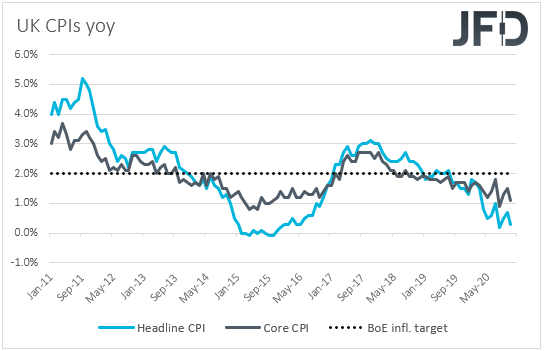

In Großbritannien dürften sowohl die Leitzinsen als auch die Kernzinsen von + 0,3% bzw. + 1,1% auf + 0,5% und + 1,3% gegenüber dem Vorjahr gestiegen sein. Obwohl dies eine Bewegung in die gewünschte Richtung ist, liegen beide Zinssätze immer noch deutlich unter dem Ziel der BoE von 2%, und daher ist die Aussicht, dass die Bank das Tempo ihrer QE-Käufe irgendwann bald erhöht, nicht vom Tisch. In jedem Fall hat die Bank bereits festgestellt, dass sie dazu bereit ist. Daher wird es keine große Überraschung sein, wenn es dazu kommt. Insgesamt hat das Pfund angesichts der Tatsache, dass die Brexit-Saga jetzt in den Hintergrund tritt und der BoE-Gouverneur die Aussicht auf negative Zinssätze herunterspielt, das Potenzial, sich zumindest gegenüber den sicheren Häfen wie dem Dollar und dem Yen, relativ gut zu entwickeln. Wir verstehen, dass die Gespräche zwischen der EU und Großbritannien noch lange nicht beendet sind, da es immer noch um den Zugang Großbritanniens zur Finanzwelt der EU geht. Wir werden uns jedoch wieder Sorgen machen, sobald die Schlagzeilen an dieser Front ins Rampenlicht treten.

Die Drucke der Eurozone werden voraussichtlich ihre vorläufigen Schätzungen bestätigen. In Kanada wird prognostiziert, dass die Gesamt-CPI-Rate konstant bei + 1,0% geblieben ist, während für die Kernrate keine Prognose verfügbar ist. Wir erwarten auf keinen Fall, dass Loonie-Händler den Inflationsdaten viel Aufmerksamkeit schenken, da ihr Blick möglicherweise auf die BoC-Entscheidung gerichtet ist, die später am Tag fällig wird.

Am Donnerstag wird die Zentralbankfackel an die BoJ und die EZB übergeben. Zum Auftakt mit der BoJ kündigte sich beim letzten Treffen keine Änderungen an den wichtigsten geldpolitischen Rahmenbedingungen an, sondern eine erweiterte des Finanzierungsprogramm auf Unternehmen, welches Anfang diesen Jahres als Reaktion auf die Coronavirus-Pandemie eingeführt wurde. Der einzige Faktor, den wir als Versuchung für japanische Beamte ansehen, den Lockerungsknopf zu drücken, ist die Abschwächung des US-Dollars gegenüber dem japanischen Yen. Die jüngste Erholung des USD / JPY dürfte jedoch für etwas "Komfort" gesorgt haben. Da die Politik der BoJ bereits extrem locker ist, glauben wir, dass die politischen Entscheidungsträger darauf warten können, dass sich die Lage weiter verschlechtert, bevor sie sich entschließen, weiter zu lockern.

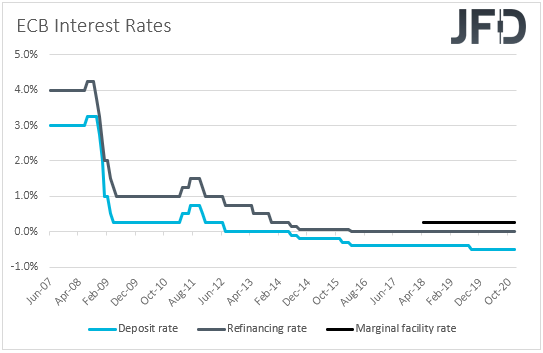

Nachdem die Bank den Ball auf ihrer letzten Sitzung für 2020 an die EZB weitergegeben hatte, beschloss sie, ihr Pandemie-Notfallkaufprogramm (PEPP) um 500 Mrd. EUR auszuweiten und das Programm um neun Monate bis März 2022 zu verlängern. Der Euro gewann jedoch weiter, da aufgrund der vorherigen Aufwertung der Währung viele erwartet haben könnten, dass die Bank mehr liefert. Derzeit bewegt sich der EUR / USD-Wechselkurs in etwa auf dem gleichen Niveau wie damals, nachdem er Anfang Januar sogar ein viel höheres Niveau erreicht hatte, was sich negativ auf die Verbraucherpreise auswirkt. Immerhin sagte Präsident Lagarde auf der Pressekonferenz nach der letzten Entscheidung, dass die Aufwertung des Euro Druck auf die Preise ausübt und dass sie ihn sehr sorgfältig überwachen werden.

Angesichts der negativen Schlagzeilen und der sehr niedrigen Kerninflationsraten sehen wir daher gute Chancen für die EZB, bald wieder zu handeln. Wir erwarten jedoch nicht, dass dies bei diesem Treffen passiert. Die Beamten haben gerade ihre stimulierenden Bemühungen im Dezember ausgeweitet, und sie ziehen es möglicherweise vor, abzuwarten, wie sich ihre Entscheidung auswirkt, bevor sie sich entschließen, erneut zu handeln. Wenn die EZB tatsächlich pat steht, werden wir in der Erklärung nach Hinweisen suchen, ob die Beamten tatsächlich eine Lockerung in Betracht ziehen und wenn ja, wann sie zugestellt werden könnte. Der Euro könnte etwas stärker fallen, wenn die Bank klare Signale gibt, dass sie plant, ihre Anleihekäufe in den kommenden Monaten auszuweiten, während das Gegenteil der Fall sein kann, wenn wir keine solchen Hinweise erhalten.

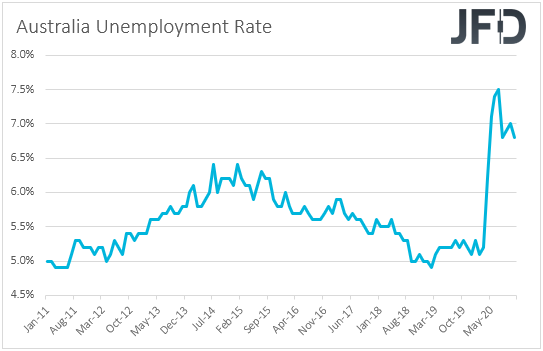

Zu den Wirtschaftsdaten vom Donnerstag erhalten wir während der Asien-Sitzung den australischen Beschäftigungsbericht für Dezember. Die Arbeitslosenquote dürfte von 6,8% auf 6,7% gesunken sein, während die Nettoveränderung der Beschäftigung voraussichtlich zeigen wird, dass die Wirtschaft 50.000 Arbeitsplätze gewonnen hat, nachdem im November 90.000 hinzugekommen sind. Auf ihrer Dezember-Sitzung erklärte die RBA, sie sei bereit, bei Bedarf mehr zu tun. Angesichts der Tatsache, dass die Bank feststellt, dass die Erholung der australischen Wirtschaft im Gange ist und die jüngsten Daten im Allgemeinen besser als erwartet waren, glauben wir nicht, dass eine Verlangsamung des Beschäftigungswachstums der Auslöser für eine weitere Lockerung sein wird. Eine Verlangsamung nach den Beschäftigungszuwächsen von 178.800 und 90.000 im Oktober und November erscheint uns mehr als normal. Japans Handelsbilanz für Dezember kommt ebenfalls heraus und es wird erwartet, dass der Überschuss des Landes von 366,1 Mrd. JPY auf 942,8 Mrd. JPY gestiegen ist.

Später am Tag werden die US-Baugenehmigungen und die Baubeginne für den Monat Dezember veröffentlicht. Die Baugenehmigungen dürften von 1,635 Mio. auf 1,604 Mio. zurückgegangen sein, während die Baubeginne von 1,547 Mio. auf 1,560 Mio. gestiegen sein dürften.

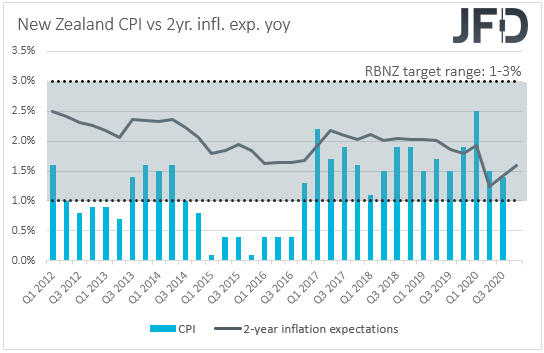

Schließlich wird erwartet, dass sich der neuseeländische VPI am Freitag während des asiatischen Handels von + 0,7% auf + 0,9% gegenüber dem Vorquartal beschleunigt hat, was die Jahresrate von 1,4% auf 1,7% erhöhen würde. Bereits im November hatte die RBNZ beschlossen, ihren offiziellen Bargeldsatz und ihr Programm zum Ankauf großer Vermögenswerte unverändert zu lassen, und obwohl sie feststellte, dass sie im Dezember eine Finanzierung für das Kreditprogramm starten wird, sagte Gouverneur Adrian Orr, dass die inländischen Aktivitäten seit August bestehen widerstandsfähiger als bisher angenommen. Dies in Verbindung mit einer beschleunigten Inflation dürfte die Chance für diese Bank verringern, negative Zinssätze einzuführen. Japans VPI für Dezember sollen ebenfalls veröffentlicht werden.

Später am Tag erhalten wir die vorläufigen PMIs für Januar von mehreren europäischen Nationen, der Eurozone insgesamt, Großbritannien und den USA. Es wird erwartet, dass sowohl das verarbeitende Gewerbe als auch der Dienstleistungsindex der Eurozone zurückgegangen sind, was den zusammengesetzten Index von 49,1 auf 47,9 senken würde. In Großbritannien dürften sich alle Indizes stabil gehalten haben, während in den USA sowohl die Drucke im verarbeitenden Gewerbe als auch im Dienstleistungssektor rückläufig sein dürften. Die britischen und kanadischen Einzelhandelsumsätze für Dezember bzw. November sollen ebenfalls veröffentlicht werden. Sowohl der Umsatz als auch der Kernumsatz in Großbritannien dürften sich nach dem Rückgang im November erholt haben, während sich der Umsatz in Kanada voraussichtlich verlangsamt hat.

------------------------------------------------

Lust auf mehr? Dann besuchen Sie auch gern unseren JFD Youtube-Kanal mit zahlreichen Live-Streams und weiteren ausgezeichneten Marktanalysen.

Speziell für DAX-Trader ist auch unser täglich stattfindender, kostenloser Stream „DAX: Long oder Short?“ mit Profitrader Marcus Klebe immer morgens um 08:50 Uhr interessant. Hier geht’s zum Stream!

Profitieren Sie zudem in Ihrem Trading über JFD von günstigsten FX- und CFD-Konditionen und handeln Sie den DAX bereits ab 0,10 Euro je Trade (HT) OHNE NACHSCHUSSPFLICHT! – TESTEN SIE JFD JETZT!

Analyse geschrieben von Marcus Klebe, Marktanalyst für JFD – Just FAIR and DIRECT

support@jfdbank.com

WER WIR SIND:

JFD ist eine führende Unternehmensgruppe, die Finanz- sowie Investmentdienstleistungen und -aktivitäten anbietet. Die Muttergesellschaft, JFD Group Ltd, wurde im Dezember 2011 gegründet und ist heute ein international lizenzierter, globaler Anbieter von Multi-Asset-Trading- und Investmentlösungen. Sie bietet gebührenfreien Handel mit echten Aktien und Krypto-CFDs sowie extrem wettbewerbsfähige Handels- und Investmentpreise für mehr als 1500 Instrumente in 8 Anlageklassen. JFD wurde von verschiedenen unabhängigen Quellen als eines der am schnellsten wachsenden, respektiertesten Finanzunternehmen der Welt gewürdigt. Dank seiner zentralen Werte wie Transparenz, Fairness und Vertrauen ist das Unternehmen für zahlreiche Trader die beste Wahl für Self-Trading-, Portfoliomanagement- und Investmentberatungslösungen.

Die JFD-Unternehmensgruppe umfasst JFD Group Ltd. (CySEC-Lizenznummer 150/11), JFD Overseas Ltd. (VFSC-Lizenznummer 17933) und JFD Bank AG (BaFin-Lizenznummer 120056).

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 72,57 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)