Nach der Entscheidung der EZB in der vergangenen Woche wird diese Woche der Staffelstab an die FED weitergeleitet, wobei die Marktteilnehmer gespannt darauf sind, wann die Verantwortlichen planen, ihre QE-Käufe zurückzufahren, und vielleicht wann mit der Erhöhung der Zinssätze zu rechnen sein könnte. Was die Daten betrifft, so könnten die wichtigsten die CPIs Australiens, Kanadas und der Eurozone sein, die die Erwartungen an die Zukunftspläne der jeweiligen Zentralbanken dieser Länder prägen könnten.

Der Montag ist ein relativ entspannter Tag, wobei die einzige erwähnenswerte Veröffentlichung die deutsche Ifo-Umfrage für Juli ist. Der aktuelle Bewertungsindex dürfte von 99,6 auf 101,6 gestiegen sein, aber die Erwartungen dürften von 104,0 auf 103,3 sinken. Allerdings dürfte dies wiederum den Geschäftsklimaindex von 101,8 auf 102,1 erhöhen.

Ein Ereignis, das möglicherweise noch mehr Aufmerksamkeit auf sich zieht als die ifo-Umfrage, könnte eine Rede von BoE MPC-Mitglied Gertjan Vlieghe sein. Vor ein paar Wochen sagte MPC-Mitglied Michael Saunders, dass sich die Wirtschaftstätigkeit etwas schneller erholt habe als im Mai prognostiziert und dass es bald angebracht sein könnte, einige Anreize zurückzuziehen. BoE MPC-Mitglied Jonathan Haskel sagte jedoch am vergangenen Montag, dass die Reduzierung der Anreize auf absehbare Zeit nicht die richtige Option sei. Dies deutet darauf hin, dass die Ansichten innerhalb der BoE unterschiedlich sind und daher wäre es interessant zu erfahren, wo Vlieghe steht. Wenn auch er glaubt, dass einige Anreize bald zurückgenommen werden sollten, wird das Pfund wahrscheinlich anziehen, während das Gegenteil der Fall sein könnte, wenn seine Ansicht näher an der von Haskel liegt.

Auch die Wirtschaftszahlentagesordnung am Dienstag ist entspannt. Wir erhalten nur die US-Aufträge für langlebige Güter für Juni und den Conference Board Consumer Confidence Index für Juli. Es wird prognostiziert, dass sich die Gesamtbestellungen von +2,3% auf +2,1% verlangsamen werden, aber die Kernrate wird voraussichtlich von +0,3% auf +0,8% Mom gestiegen sein. Es wird erwartet, dass der CB-Index von 127,3 auf 124,1 gesunken ist.

Am Mittwoch dürfte der FOMC-Zinsbeschluss im Rampenlicht stehen. Auf seiner letzten Sitzung hat der Ausschuss seine Politik unverändert belassen, aber signalisiert, dass die Zinsen voraussichtlich ab 2023 steigen werden. Seitdem haben wir die individuellen Ansichten mehrerer politischer Entscheidungsträger gehört, von denen einige dafür sprechen, dass die Zinsen sogar bereits im Laufe des Jahres 2022 steigen sollten, und andere argumentieren dagegen, dass die geldpolitische Unterstützung damit dann zu früh zurückgezogen werden würde. Die gespaltene Fed spiegelte sich auch in den Protokollen der Versammlung wider, wobei verschiedene Teilnehmer der Meinung waren, dass die Bedingungen für die Reduzierung ihrer Wertpapierkäufe „etwas früher als erwartet erfüllt“ würden, während andere ein weniger klares Signal aus den eingehenden Daten sahen und vorschlugen, etwas „geduldiger“ zu aggieren. Insgesamt waren sie sich jedoch im Allgemeinen einig, dass es wichtig ist, gut aufgestellt zu sein, um das Tempo der Wertpapierkäufe zu reduzieren, falls die Ziele des Ausschusses schneller als erwartet erreicht werden.

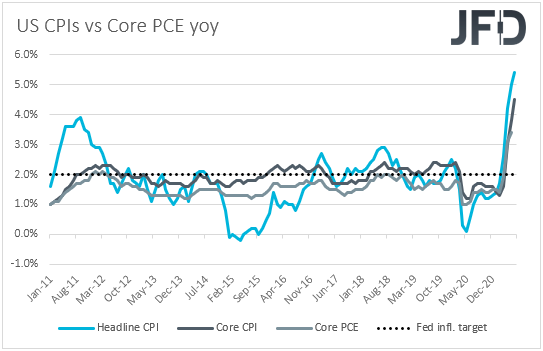

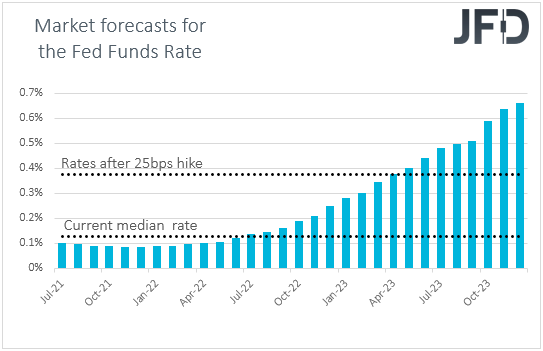

Darüber hinaus beschleunigten sich sowohl der Headline- als auch der Core-VPI für Juni stärker als erwartet, wobei die Headline-Rate auf ein 13-Jahres-Hoch anstieg und der Kern-VPI den höchsten Stand seit November 1991 erreichte und dies schließlich nicht auf vorübergehende Faktoren zurückzuführen sein. Selbst Fed-Chef Powell, der sagte, die Wirtschaft sei „noch weit von den gewünschten Niveaus entfernt“, konnte die Marktteilnehmer nicht davon überzeugen, dass es lange dauern wird, bis sie mit der Normalisierung ihrer Geldpolitik beginnen. Laut den Futures der Fed-Fonds preisen die Anleger jetzt die erste Zinserhöhung im April 2023 vollständig ein und können daher daran interessiert sein, ob ihre Wetten richtig sind. Sie könnten auch gespannt sein, wann die Beamte planen, ihre QE-Käufe zu reduzieren.

Eine restriktive Botschaft, die darauf hindeutet, dass in den ersten Monaten des Jahres 2023 eine Zinserhöhung ansteht, und Hinweise auf eine Lockerung der QE in den nächsten Monaten könnten es dem US-Dollar ermöglichen, stärker zu werden und vise versa Aktien nach unten zu drücken. Da die Wall Street am Freitag jedoch neue Rekorde erreicht hat, scheinen sich Aktienanleger nicht allzu sehr über höhere Zinsen Sorgen zu machen. Oder sie beeilen sich, von günstigen Kreditkosten zu profitieren, bevor eine entsprechende Änderung stattfindet. Wie auch immer, in dieser Woche könnten sich Aktienhändler mehr auf die Gewinne riesiger Unternehmen wie Google, Apple, Microsoft, Facebook und Tesla konzentrieren, deren herausragende Ergebnisse den Kauf eines möglichen Rückgangs, der durch eine restriktive Fed ausgelöst wird, fördern könnten.

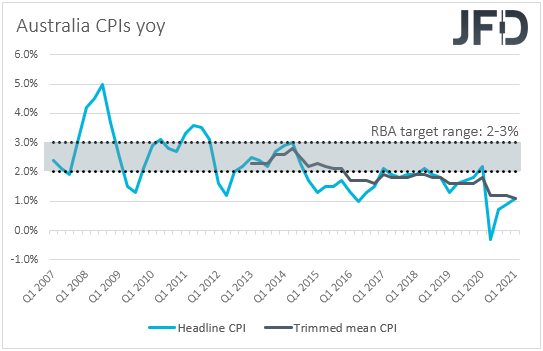

Was die Wirtschaftsdatenveröffentlichungen vom Mittwoch betrifft, so haben wir während der asiatischen Sitzung Australiens VPIs für das zweite Quartal. Es wird prognostiziert, dass die Schlagzeilenrate von +1,1 % auf +3,8 % im Jahresvergleich springen wird, was über dem oberen Ende des Zielbandes der RBA von 2-3 % liegt. Allerdings dürfte der getrimmte Durchschnittszinssatz, obwohl ebenfalls ein Anstieg erwartet wird, unter der unteren Grenze dieser Spanne geblieben sein. Konkret wird erwartet, dass die getrimmte Durchschnittsrate von +1,3% auf +1,7% gestiegen ist. Da die zugrunde liegende Inflation unter dem Ziel der RBA bleibt, bezweifeln wir daher, dass australische Händler auf eine frühere Straffung der Bank setzen werden. Bei der diesmonatigen Versammlung kündigten Beamte an, dass sie über den September hinaus weitere Anleihenkäufe tätigen werden, und sagten auch, dass sie planen, die Zinsen bis 2024 auf dem aktuellen Niveau zu halten. Vor diesem Hintergrund glauben wir, dass sich die Marktstimmung weiter verbessert und dass der Aussie wahrscheinlich schlechter abschneiden wird als seine anderen risikogebundenen Gegenstücke, insbesondere der Kiwi, dessen Zentralbank voraussichtlich sehr bald, vielleicht bereits im nächsten Monat, den Anhebungsknopf drücken wird.

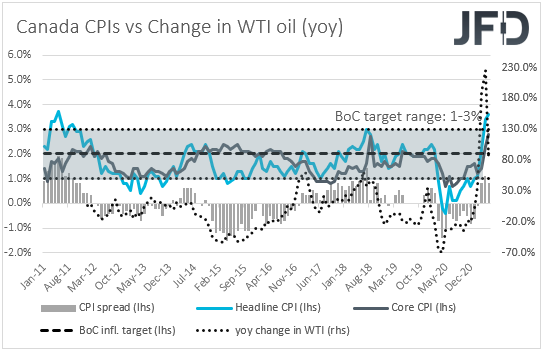

Später am Tag erhalten wir weitere CPI-Daten, diesmal aus Kanada und für den Monat Juni. Hier dürften sowohl die Headline- als auch die Kernraten von +3,6 % bzw. +2,8 % auf +3,2 % bzw. +2,4 % zurückgegangen sein. Auf ihrer letzten Sitzung zeigte sich die BoC weniger restriktiv als erwartet und sagte, dass die Produktionslücke im zweiten Halbjahr 2022 weiterhin geschlossen wird, was darauf hindeutet, dass ihre Erwartungen, wann sie mit einer Zinserhöhung beginnen könnten, nicht eingetroffen sind. Vor diesem Hintergrund wird die Verlangsamung der Inflation wahrscheinlich die Ansicht glaubhaft machen, dass der vorherige Anstieg auf vorübergehende Faktoren zurückzuführen war, und könnte CAD-Händler dazu veranlassen, ihre Hike-Bets noch weiter zu reduzieren. Dies dürfte den Loonie unter Verkaufsinteresse halten, insbesondere gegenüber dem Greenback, falls die Fed am Mittwoch restriktiv klingen sollte.

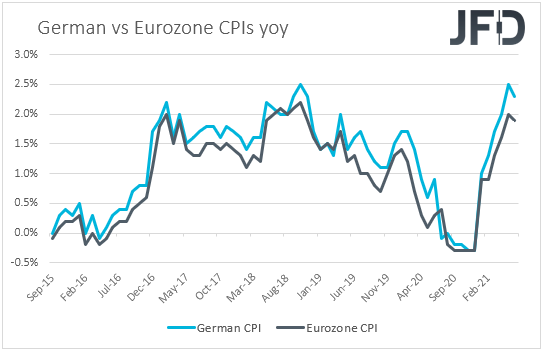

Am Donnerstag, während des asiatischen Morgens, haben wir den neuseeländischen ANZ-Geschäftsklimaindex für Juli, aber derzeit ist keine Prognose verfügbar. Später am Tag erhalten wir die vorläufigen Inflationsdaten für Deutschland für denselben Monat, wobei sowohl der VPI als auch der HVPI im Jahresvergleich voraussichtlich auf +3,2% und +3,0% gestiegen sind. Auch die 1. Schätzung des US-BIP für Q2 kommt heraus, und die Prognose deutet auf eine steigende Wachstumsrate von +6,4% auf +8,6% hin. Vorbehaltlich der restriktiven Andeutungen der Fed am Mittwoch dürfte dies die Teilnehmer ermutigen, ihre Wetten gegebenenfalls auszugleichen, wenn sie erwarten, dass das Komitee den Anhebungsknopf drücken wird.

Am Freitag schließlich könnten die wichtigsten Punkte auf der Tagesordnung die vorläufigen VPIs der Eurozone für Juli und die erste Schätzung des BIP des Blocks für das zweite Quartal sein. Der VPI der Eurozone dürfte von +1,9% auf +2,0% pa gestiegen sein, während der HVPI ohne Energie- und Nahrungsmittel voraussichtlich von +0,9% auf +0,7% pa gesunken ist. Dies steht im Gegensatz zu Deutschlands Prognosen, die auf eine starke Beschleunigung hindeuten. Wenn die Zahlen des Raums tatsächlich so schwach sind wie erwartet, werden sie die zurückhaltende Haltung der EZB letzte Woche bestätigen und den Euro möglicherweise unter Verkaufsinteressen halten. Denken Sie daran, dass die Bank ihre Forward Guidance geändert hat und sagt, dass sie die Zinssätze auf dem gegenwärtigen oder niedrigeren Niveau belassen werden, bis die Inflation weit vor dem Ende ihres Projektionszeitraums 2 % erreicht, was auch einen Zeitraum bedeuten kann, in dem die Inflation die Zielsetzung moderat überschießt. Unserer Ansicht nach bedeutet dies die Bereitschaft, die Zinsen viel länger niedrig zu halten, als in der vorherigen Prognose vorgeschlagen. Für das BIP liegen derzeit keine Prognosen vor.

Was die restlichen Daten vom Freitag betrifft, werden während der asiatischen Sitzung Japans Beschäftigungsbericht, die vorläufige Industrieproduktion und die Einzelhandelsverkäufe für Juni veröffentlicht. Die Arbeitslosenquote soll bei 3,0 % stabil geblieben sein, während die Beschäftigungsquote von 1,09 auf 1,10 gestiegen ist. Die Industrieproduktion dürfte sich nach einem Rückgang von 6,5 % um 5,0 % gegenüber dem Vormonat erholt haben, wobei die Einzelhandelsumsätze sich von +8,3 % auf +0,2 % im Jahresvergleich verlangsamt haben dürften.

Später am Tag erhalten wir aus den USA neben dem PCE-Kernindex für den Monat persönliche Einkommen und Ausgaben für Juni. Es wird erwartet, dass die persönlichen Einkommen wieder zurückgegangen sind, jedoch langsamer als im Vormonat, während sich die Ausgaben etwas verlangsamt haben. Der endgültige Verbraucherstimmungsindex (ME) für Juli soll ebenfalls veröffentlicht werden, und es wird erwartet, dass er seine vorläufige Schätzung von 80,8 bestätigt. Aus Kanada haben wir das monatliche BIP für Mai, wobei die Erwartungen auf eine Kontraktion von 0,3 % gegenüber dem Vormonat hindeuten, genau wie im April.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 75,05 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage. 75.05% of retail investor accounts lose money when trading CFDs with the Company. You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. Please read the full Risk Disclosure.

Copyright 2021 JFD Group Ltd.