Das Hauptereignis sollte für dieser Handelswoche das Zeugnis des Fed-Vorsitzenden Powell und der US-Finanzministerin Yellen vor dem Kongress sein. Wir werden ebenfalls von EZB-Präsidentin Lagarde, BoE-Gouverneur Bailey und BoC-Gouverneur Macklem hören, die auf einer von der EZB für Internationalen Zahlungsausgleich organisierten Konferenz sprechen werden. Bezüglich der geldpolitschen Entscheidungen darf der Blich auf die SNB gerichtet werden.

Am Montag stehen nicht viele erwähnenswerte Wirtschaftskennzahlen auf der Tagesordnung. Einzige erwähnenswert währen gegebenenfalls die US-Verkäufe von Bestandsimmobilien im Februar. Die Erwartungen deuten auf einen Rückgang um 3,0% nach einem Anstieg von 0,6% im Januar hin.

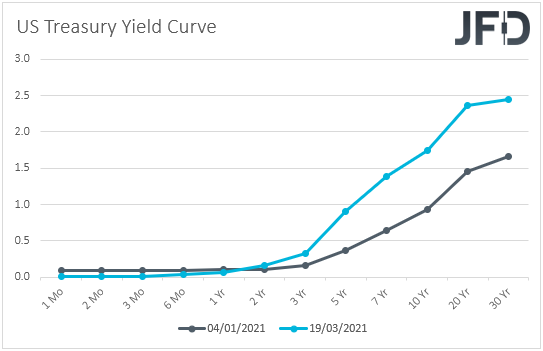

Am Dienstag werden der Fed-Vorsitzende Jerome Powell und die US-Finanzministerin Janet Yellen vor dem House Financial Services Committee aussagen, wo sie die wirtschaftliche Erholung und die Wirksamkeit der Geld- und Fiskalpolitik erörtern sollen. Sie werden das gleiche Zeugnis am Mittwoch vor dem Bankenausschuss des Senats vorlegen. Die Marktteilnehmer sind möglicherweise auf der Suche nach Kommentaren zum jüngsten Anstieg der Renditen für US-Staatsanleihen. Da wir jedoch bereits die Meinung beider Beamter zu diesem Thema gehört haben, erwarten wir keine Überraschungen. Yellens Meinung ist, dass der Anstieg der Anleiherenditen eine robuste wirtschaftliche Erholung darstellt und sie nicht glaubt, dass die Wirtschaft zu heiß werden sollte. Powells Ansicht ist, dass sich ein Anstieg der Inflation in den kommenden Monaten wahrscheinlich als vorübergehend erweisen wird und dass die Inflation das Ziel der Fed in den Jahren nach 2023 erreichen wird. Sollte beide bei ihren Denkweisen beleiben, sollten die Aktienmärkte gute Chancen haben weiter zu steigen woebi der Dollar gegebenenfalls unter Verkaufsdrcuk geraten könnte.

Für die Daten vom Dienstag erhalten wir am frühen europäischen Morgen den britischen Beschäftigungsbericht für Januar. Die Arbeitslosenquote dürfte von 5,1% auf 5,2% gestiegen sein, während die Nettoveränderung der Beschäftigung voraussichtlich zeigen wird, dass die Wirtschaft in den drei Monaten bis Januar 170.000 Arbeitsplätze verloren hat, nachdem sie bereits in den drei Monaten bis Dezember 114.000 verloren hatte. Sowohl die durchschnittlichen wöchentlichen Einnahmen einschließlich als auch ohne Boni dürften sich etwas beschleunigt haben. Später am Tag haben wir die US-Verkäufe neuer Häuser für Februar, die voraussichtlich um 6,5% gegenüber dem Vormonat gefallen sind, nachdem sie im Januar um 4,3% gestiegen waren.

Neben den Aussagen von Powell und Yellen vor dem Bankenausschuss des Senats haben wir am Mittwoch auch die britischen VPIs für Februar und die vorläufigen PMIs für März aus der Eurozone, Großbritannien und den USA.

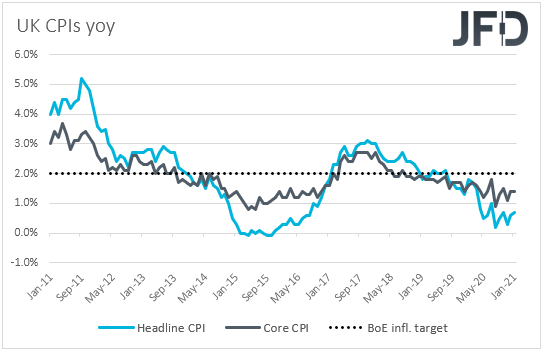

Wenn der Ball mit den britischen VPIs ins Rollen kommt, wird erwartet, dass die Headline-Rate von + 0,7% auf + 0,8% gegenüber dem Vorjahr gestiegen ist, während die Kernrate voraussichtlich bei + 1,4% gegenüber dem Vorjahr stabil geblieben sein sollte. Bei der Zusammenkunft in der vergangenen Woche haben die politischen Entscheidungsträger der BoE ihre geldpolitischen Rahmenbedingungen unverändert beibehalten und festgestellt, dass die jüngsten Pläne zur Lockerung der kovidbedingten Beschränkungen möglicherweise mit einem etwas stärkeren Ausblick auf das Konsumwachstum vereinbar sind. Sie wiederholten jedoch, dass die Aussichten für die Wirtschaft ungewöhnlich ungewiss bleiben und dass sie bereit sind, die erforderlichen Maßnahmen zu ergreifen, wenn sich die Inflationsaussichten abschwächen. Unserer Ansicht nach könnte ein leichter Anstieg des Leitzinses und ein stabiler Kernsatz einem schwächeren Inflationsausblick entgegenwirken und damit die Chancen für eine weitere Lockerung durch diese Bank verringern. In Kombination mit der Tatsache, dass die Covid-Impfungen in Großbritannien sehr gut verlaufen, könnte dies dazu beitragen, dass sich das Pfund weiterhin gut entwickelt, insbesondere gegenüber den sicheren Häfen JPY und CHF, von denen wir aufgrund eines verbesserten Marktes erwarten, dass sie wieder unter Verkaufsinteresse geraten könnten.

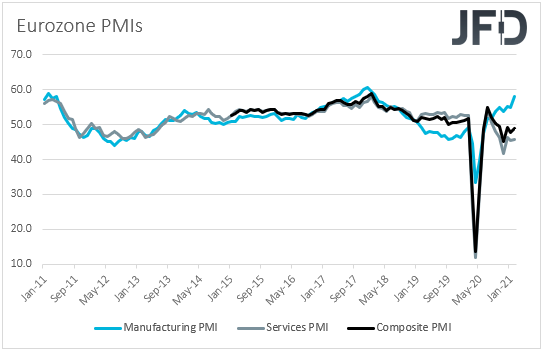

Wenn man den Ball an die PMIs in der Eurozone weitergibt, wird der Index für das verarbeitende Gewerbe voraussichtlich von 57,9 auf 58,1 gestiegen sein, ähnlich auch der Dienstleistungsindex welcher von 45,7 auf 46,0 geklettert sein dürfte. Dies sollte den zusammengesetzten Index von 48,8 auf 49,1 erhöhen. Obwohl dies eine Verbesserung darstellt, deutet dies immer noch auf eine Kontraktion hin, die in Verbindung mit einer chaotischen Einführung von Impfstoffen auf dem gesamten Kontinent wahrscheinlich nicht zu genügend Optimismus führt, um viele europäische Aktien und die gemeinsame Währung anzukurbeln. Für die Zahlen in Großbritannien liegen keine Prognosen vor, während in den USA sowohl die PMIs für das verarbeitende Gewerbe als auch für die Dienstleistungsbranche voraussichtlich von 58,6 auf 59,4 bzw. 59,2 gestiegen sind. Dies wird bestätigen, dass sich die wirtschaftliche Erholung in den USA schnell fortsetzt, aber die große Frage ist, ob sie die Inflationsängste wiederbeleben wird. Wenn sich Anleger auf die potenziell beruhigenden Bemerkungen von Powell und Yellen verlassen, können Aktien gewinnen, während das Gegenteil der Fall sein kann, wenn sie weiterhin davon überzeugt sind, dass die rasche Erholung zu einer Überhitzung der Wirtschaft führen wird.

Am Donnerstag wird die SNB ihr Entscheidung zur Geldpolitik treffen. Die letzte Versammlung dieser Bank fand im Dezember statt, was zu keinem Feuerwerk führte. Die Bank behielt ihre Politik unverändert bei und bekräftigte, dass der Schweizer Franken nach wie vor hoch geschätzt wird und bereit ist, stärker in den Devisenmarkt einzugreifen. Angesichts des jüngsten Anstiegs der Anleiherenditen auf der ganzen Welt glauben wir nicht, dass die SNB das Risiko eingehen wird, weniger zurückhaltend zu klingen, da dies zu einem stärkeren Franken führen kann, was sie nicht wollen. Wir erwarten daher von den politischen Entscheidungsträgern, dass sie die Politik stabil halten und bereit sind, einzugreifen, wenn dies als notwendig erachtet wird.

Später am Tag haben wir das endgültige US-BIP für das vierte Quartal, das voraussichtlich seine zweite Schätzung von + 4,1% gegenüber dem Vorquartal bestätigen wird.

Wir werden auch von EZB-Präsidentin Christine Lagarde, BoE-Gouverneur Andrew Bailey und BoC-Gouverneur Tiff Macklem hören, die auf einer viertägigen Konferenz sprechen werden, die am Montag beginnt und von der Bank für Internationalen Zahlungsausgleich organisiert wird. Obwohl das Thema Innovation im digitalen Zeitalter sein wird, glauben wir, dass die Marktteilnehmer erneut nach Kommentaren zu den steigenden Renditen Ausschau halten können. Einzig ist es jedoch EZB-Präsidentin Lagarde welceh gegebenenfalls besorgt klingen könnte. Die BoE und die BoC teilen die entspannten Ansichten der Fed in dieser Angelegenheit. Nach der Entscheidung der EZB, ihr Pandemie-Notfallkaufprogramm bei ihrer letzten Zusammenkunft zu beschleunigen, könnte Lagarde die meiste Aufmerksamkeit auf Hinweise richten, ob sie und ihre Kollegen weitere Maßnahmen erwägen, um einen ungerechtfertigten Anstieg der Verschuldung zu stoppen.

Schließlich sollen am Freitag während der Asien-Sitzung die CPIs für Tokio für März veröffentlicht werden. Für die Headline-Rate ist keine Prognose verfügbar, während die Kernrate von -0,3% im Jahresvergleich auf -0,2% gestiegen sein dürfte.

Während der frühen europäischen Sitzung werden die Einzelhandelsumsätze in Großbritannien für Februar veröffentlicht. Sowohl der Gesamtumsatz als auch der Kernumsatz dürften sich nach einem Rückgang von 8,2% bzw. 8,8% gegenüber dem Vormonat um 2,2% beziehungsweise 2,0% gegenüber dem Vormonat erholt haben. Die deutsche Ifo-Umfrage für März erscheint ebenfalls. Der aktuelle Bewertungsindex dürfte von 90,6 auf 91,3 gestiegen sein, während die Geschäftserwartungen von 94,2 auf 95,2 gestiegen sein dürften. Dies dürfte den Geschäftsklimaindex von 92,4 auf 93,2 erhöhen.

Später in den USA dürfte das persönliche Einkommen im Februar gegenüber dem Vormonat um 7,3% gesunken sein, nachdem es um 10,0% gestiegen war, während die Ausgaben nach einer Verbesserung um 2,4% voraussichtlich um 0,7% gesunken sind. Die PCE-Kernrate für den Monat, die beliebteste Inflationsmetrik der Fed, dürfte sich gegenüber dem Vorjahr stabil bei + 1,5% gehalten haben. Der vorläufige UoM-Konsumentenstimmungsindex für März wird ebenfalls veröffentlicht, und die Prognose deutet auf einen geringfügigen Anstieg von 83,0 auf 83,5 hin.

------------------------------------------------

Lust auf mehr? Dann besuchen Sie auch gern unseren JFD Youtube-Kanal mit zahlreichen Live-Streams und weiteren ausgezeichneten Marktanalysen.

Speziell für DAX-Trader ist auch unser täglich stattfindender, kostenloser Stream „DAX: Long oder Short?“ mit Profitrader Marcus Klebe immer morgens um 08:50 Uhr interessant. Hier geht’s zum Stream!

Profitieren Sie zudem in Ihrem Trading über JFD von günstigsten FX- und CFD-Konditionen und handeln Sie den DAX bereits ab 0,10 Euro je Trade (HT) OHNE NACHSCHUSSPFLICHT! – TESTEN SIE JFD JETZT!

Analyse geschrieben von Marcus Klebe, Marktanalyst für JFD – Just FAIR and DIRECT

support@jfdbank.com

WER WIR SIND:

JFD ist eine führende Unternehmensgruppe, die Finanz- sowie Investmentdienstleistungen und -aktivitäten anbietet. Die Muttergesellschaft, JFD Group Ltd, wurde im Dezember 2011 gegründet und ist heute ein international lizenzierter, globaler Anbieter von Multi-Asset-Trading- und Investmentlösungen. Sie bietet gebührenfreien Handel mit echten Aktien und Krypto-CFDs sowie extrem wettbewerbsfähige Handels- und Investmentpreise für mehr als 1500 Instrumente in 8 Anlageklassen. JFD wurde von verschiedenen unabhängigen Quellen als eines der am schnellsten wachsenden, respektiertesten Finanzunternehmen der Welt gewürdigt. Dank seiner zentralen Werte wie Transparenz, Fairness und Vertrauen ist das Unternehmen für zahlreiche Trader die beste Wahl für Self-Trading-, Portfoliomanagement- und Investmentberatungslösungen.

Die JFD-Unternehmensgruppe umfasst JFD Group Ltd. (CySEC-Lizenznummer 150/11), JFD Overseas Ltd. (VFSC-Lizenznummer 17933) und JFD Bank AG (BaFin-Lizenznummer 120056).

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 79,07 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)