Im Vergleich zu den vergangenen Handelswochen erscheint in dieser Woche relativ wenig an wichtigen Wirtschaftskennzahlen. Wir haben keine Entscheidungen von Zentralbanken auf der Tagesordnung wobei wichtige Ereignisse die US-VPIs für April und das britische BIP für das erste Quartal sein könnten. Die Inflation in den USA dürfte weiter angestiegen sein und Fragen aufwerfen, ob die Fed anfangen sollte, eine Verringerung der QE in Betracht zu ziehen. Das britische BIP dürfte im ersten Quartal des Jahres geschrumpft sein, sich aber im März wieder sehr gut entwickelt haben.

Der Montag sollte ein relativ entspannter Tag sein, da keine wichtigen Indikatoren oder Veröffentlichungen auf der Tagesordnung stehen.

Am Dienstag, direkt während des asiatischen Morgens, erhalten wir Chinas CPI und PPI für April. Beide Raten dürften von + 0,4% bzw. + 4,4% auf + 1,0% und + 6,6% gegenüber dem Vorjahr gestiegen sein.

Während der europäischen Sitzung haben wir die deutsche ZEW-Umfrage für Mai. Der Index dürfte von -48,8 auf -42,6 gestiegen sein, während die wirtschaftliche Stimmung von 70,7 auf 71,0 ebenfalls gestiegen sein dürfte. Nach der Verbesserung der PMIs in der Eurozone in den letzten Monaten wird dies bestätigen, dass sich grundlegend weiterhin alles von den Schäden der Coronavirus-Pandemie erholt. Bei der letzten EZB-Sitzung haben die Beamten ihre Politik unverändert beibehalten und keine veränderten Pläne für ihre Anleihekäufe erörtert. Da wir jedoch beim nächsten Treffen auch neue makroökonomische Prognosen erhalten, sollten wir möglicherweise auch Hinweise auf die künftigen Pläne der Bank bekommen. Während der Erholung können die Beamten Hinweise geben, ob und wann sie beabsichtigen, das Tempo ihres QE-Programms zu verringern.

Später am Tag werden die Stellenangebote von US JOLT für März veröffentlicht, und die Prognose deutet auf eine leichte Beschleunigung von 7,367 Mio. auf 7,500 Mio. hin.

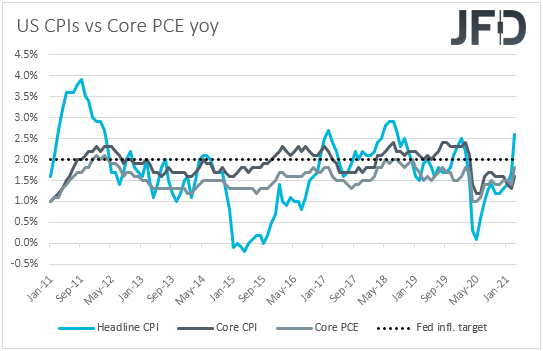

Am Mittwoch könnten die US-CPIs für April der Hauptpunkt auf der Tagesordnung sein. Es wird erwartet, dass die Leitzinsrate von + 2,6% gegenüber dem Vorjahr auf + 3,6% gestiegen ist, was weiter über dem Inflationsziel der Fed von 2,0% liegt, während die Kernrate von + 1,6% gegenüber dem Vorjahr auf + 2,3% gestiegen sein dürfte. Die Tatsache, dass der Kernzinssatz ebenfalls deutlich ansteigen wird, kann Fragen aufwerfen, ob sich der Anstieg der Gesamtinflation als vorübergehend erweisen wird und ob die Fed daher in Erwägung ziehen sollte, ihre Geldpolitik früher zurückzufahren.

Angesichts des enttäuschenden US-Beschäftigungsberichts am Freitag scheint es jedoch, als wären die Entscheidungsträger der FED nicht in Eile ihre Politik zeitnah zu ändern. Einige Zentralbankvertreter weden diese Woche reden und könnten gegebenenfalls Aufschluss über detailliertere Denkweisen geben. Diejenigen, die nach den Inflationsdaten sprechen, sind möglicherweise noch interessanter zu hören, da sie eine noch aktuellere Ansicht bieten. Wenn sie tatsächlich an ihren Waffen festhalten, dass es noch zu früh ist, um über eine Normalisierung der Politik zu diskutieren, dürften die Aktien höher steigen, während der US-Dollar und andere sichere Häfen wie der japanische Yen wahrscheinlich unter Verkaufsinteresse bleiben.

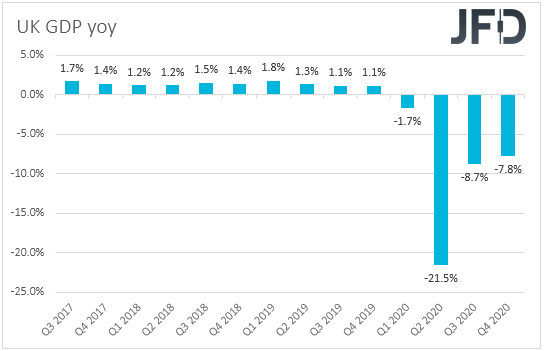

Vor den US-VPIs soll am frühen europäischen Morgen das vorläufige BIP des Vereinigten Königreichs für das erste Quartal veröffentlicht werden, und es wird ein Rückgang des QOQ um 1,7% nach einem Anstieg des Quartals um + 1,3% in den letzten drei Monaten des Jahres 2020 erwartet. Die monatlichen Zahlen für März könnten stark ansteigen, was hauptsächlich auf das schnelle Einführungstempo der Impfungen zurückzuführen ist. Das Argument für eine bessere Wirtschaftsleistung im März wird auch durch die Prognosen der Industrie- und Fertigungsproduktionen nahegelegt. Beide Jahresraten dürften wieder in den positiven Bereich zurückgekehrt sein. Insbesondere wird erwartet, dass sie von -3,5% und -4,2% auf + 2,8% und 3,8% gegenüber dem Vorjahr gestiegen sind.

Dies dürfte der Entscheidung der BoE, das Tempo ihrer Anleihekäufe bei ihrer letzten Zusammenkunft zu reduzieren, mehr Glaubwürdigkeit verleihen und möglicherweise der Ansicht der Bank entsprechen, dass die Wirtschaft im letzten Quartal wieder zu ihrer vorpandemischen Größe zurückkehren könnte, ein Viertel früher als bisher angenommen. Vor diesem Hintergrund könnten GBP-Händler ermutigt werden, ihre Long-Positionen aufzustocken, insbesondere gegenüber dem US-Dollar und dem japanischen Yen, von denen wir, wie bereits erwähnt, eine weitere Underperformance erwarten.

Für den Rest der Veröffentlichungen am Mittwoch werden die endgültigen VPIs Deutschlands für April und die Industrieproduktion der Eurozone für März veröffentlicht. Die endgültigen VPIs in Deutschland werden voraussichtlich ihre vorläufigen Schätzungen bestätigen, während sich das geistige Eigentum der Eurozone voraussichtlich um 0,6% gegenüber dem Vormonat erholen wird, nachdem es sich im März um 1,0% verschlechtert hatte.

Die einzige erwähnenswerte Veröffentlichung am Donnerstag ist der australische Lohnpreisindex für April, der sich voraussichtlich von + 1,4% auf + 1,1% gegenüber dem Vorjahr verlangsamen wird. Bei der Zusammenkunft in der vergangenen Woche teilte die RBA mit, dass der Inflationsdruck trotz der starken wirtschaftlichen Erholung in Australien in den meisten Teilen der Wirtschaft weiterhin verhalten ist und dass auf der Juli-Sitzung weitere Anleihekäufe nach Abschluss der zweiten Käufe in Höhe von 100 Mrd. AUD in Betracht gezogen werden. Wenn sich die Löhne noch weiter verlangsamen, können sich die Chancen für mehr QE durch die RBA erhöhen. Dies dürfte sich für den Aussie als negativ erweisen, der zwar eine risikobezogene Währung ist, wir dies jedoch vorerst lieber vermeiden, auch wenn sich die Marktstimmung erwartungsgemäß weiter verbessert.

Schließlich haben wir am Freitag die US-Einzelhandelsumsätze für April, die US-Industrieproduktion für denselben Monat sowie den vorläufigen UoM-Konsumentenstimmungsindex für Mai. Es wird erwartet, dass sich die Einzelhandelsumsätze nach einem Anstieg im März sowohl in der Schlagzeile als auch im Kerngeschäft verlangsamt haben, während sich die Industrieproduktion von + 1,4% auf + 1,1% gegenüber dem Vormonat voraussichtlich etwas verlangsamt hat. Der vorläufige UoM-Konsumentenstimmungsindex dürfte von 88,3 auf 90,3 gestiegen sein.

------------------------------------------------

Lust auf mehr? Dann besuchen Sie auch gern unseren JFD Youtube-Kanal mit zahlreichen Live-Streams und weiteren ausgezeichneten Marktanalysen.

Speziell für DAX-Trader ist auch unser täglich stattfindender, kostenloser Stream „DAX: Long oder Short?“ mit Profitrader Marcus Klebe immer morgens um 08:50 Uhr interessant. Hier geht’s zum Stream!

Profitieren Sie zudem in Ihrem Trading über JFD von günstigsten FX- und CFD-Konditionen und handeln Sie den DAX bereits ab 0,10 Euro je Trade (HT) OHNE NACHSCHUSSPFLICHT! – TESTEN SIE JFD JETZT!

Analyse geschrieben von Marcus Klebe, Marktanalyst für JFD – Just FAIR and DIRECT

support@jfdbank.com

WER WIR SIND:

JFD ist eine führende Unternehmensgruppe, die Finanz- sowie Investmentdienstleistungen und -aktivitäten anbietet. Die Muttergesellschaft, JFD Group Ltd, wurde im Dezember 2011 gegründet und ist heute ein international lizenzierter, globaler Anbieter von Multi-Asset-Trading- und Investmentlösungen. Sie bietet gebührenfreien Handel mit echten Aktien und Krypto-CFDs sowie extrem wettbewerbsfähige Handels- und Investmentpreise für mehr als 1500 Instrumente in 8 Anlageklassen. JFD wurde von verschiedenen unabhängigen Quellen als eines der am schnellsten wachsenden, respektiertesten Finanzunternehmen der Welt gewürdigt. Dank seiner zentralen Werte wie Transparenz, Fairness und Vertrauen ist das Unternehmen für zahlreiche Trader die beste Wahl für Self-Trading-, Portfoliomanagement- und Investmentberatungslösungen.

Die JFD-Unternehmensgruppe umfasst JFD Group Ltd. (CySEC-Lizenznummer 150/11), JFD Overseas Ltd. (VFSC-Lizenznummer 17933) und JFD Bank AG (BaFin-Lizenznummer 120056).

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 75,05 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)