Wir haben diese Woche zwar keine Zentralbanken, die über die Zinssätze entscheiden, es werden aber mehrere politische Entscheidungsträger sprechen, darunter Fed-Chef Powell, EZB-Präsidentin Christine Lagarde und BoE-Gouverneur Andrew Bailey, die möglicherweise zusätzliche Hinweise in Bezug auf ihre zukünftige Vorgehensweisegeben könnten. In Bezug auf die Daten könnten die US-VPIs für Oktober am wichtigsten sein, die sich voraussichtlich weiter beschleunigen werden, was der Ansicht, dass die jüngste Rallye möglicherweise doch nicht vorübergehend ist, mehr Glaubwürdigkeit verleiht. Australiens Beschäftigungsbericht für den Monat soll ebenfalls veröffentlicht werden.

Der Montag scheint ein leichter Tag in Bezug auf die Veröffentlichung von Wirtschaftsdaten zu werden. Wir werden jedoch von mehreren wichtigen Zentralbankbeamten hören, deren Kommentare die Markterwartungen in Bezug auf die Geldpolitik beeinflussen könnten. Unter ihnen sind der Fed-Vorsitzende Powell und der Gouverneur der BoE, Andrew Bailey. Auch EZB-Präsidentin Christine Lagarde spricht, jedoch erst am Dienstag.

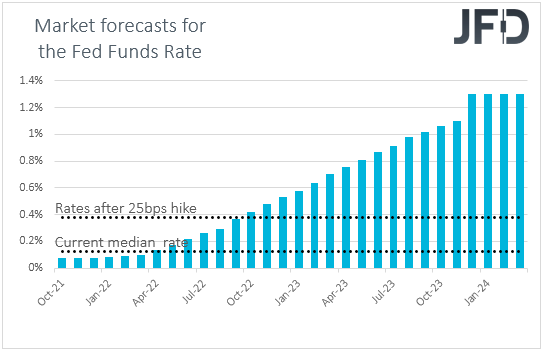

Bei der Versammlung in der letzten Woche begann die Fed wie erwartet mit ihrem Tapering-Prozess, und Fed-Vorsitzender Powell sagte, dass sie bei den Zinssätzen geduldig bleiben werden. Er schloss jedoch nicht aus, dass sie nach dem Ende des Taperingprozesses angehoben werden könnten, wenn die Wirtschaftsaussichten dies rechtfertigen. Kommentare, die darauf hindeuten, dass dies immer noch der Fall ist, könnten es den Marktteilnehmern daher ermöglichen, ihre Erwartungen hinsichtlich der ersten Zinserhöhung der Fed etwas zu bekräftigen, insbesondere nach dem besser als erwarteten US-Beschäftigungsbericht am Freitag. Nach Angaben der Fed-Fonds-Futures erwarten die Anleger nun, dass der Ausschuss im September 2022 den Anhebungsknopf drückt.

Was BoE-Gouverneur Bailey betrifft, so sind wir bestrebt, in der Entscheidungserklärung der letzten Woche Klarheit über die Formulierung der „kommenden Monate“ zu erhalten. Denken Sie daran, dass die BoE davon abgesehen hat, den Erhöhungsknopf zu drücken, obwohl die Mehrheit der Marktteilnehmer davon überzeugt war, dass dies der Fall sein könnte. Beamte stellten fest, dass dies in den kommenden Monaten passieren könnte, gaben jedoch keine weiteren Hinweise darauf, was „kommende Monate“ bedeutet. Es könnte bedeuten, dass sie möglicherweise auch im Dezember nichts tun werden. Der Februar liegt noch im Spektrum der „kommenden Monate“. Das Pfund stürzte nach der Entscheidung ab, und es könnte so weitergehen, wenn Bailey weiterhin andeutet, dass sie auch nächsten Monat standhalten könnten.

Last but not least erwarten wir, dass EZB-Präsident Lagarde im nächsten Jahr erneut versuchen wird, die Erwartungen bezüglich einer Zinserhöhung zurückzudrängen. Denken Sie daran, dass sie auf der Pressekonferenz nach der letzten Entscheidung feststellte, dass ihre Analyse nicht unterstützt, dass die Bedingungen für einen Liftoff zu dem von den Märkten erwarteten Zeitpunkt oder zu einem späteren Zeitpunkt erfüllt werden. Sie konnte die Marktteilnehmer jedoch nicht überzeugen, die den Euro während der Pressekonferenz um mehr als 100 Pips gegenüber dem US-Dollar nach oben drückten. Nun wird es interessant sein zu sehen, ob ein weiterer und vielleicht ein stärkerer Versuch die Anleger erschüttern wird. Wenn dies der Fall ist, wird der Euro wahrscheinlich wieder nach Süden drehen, wobei EUR/USD möglicherweise bald unter die wichtige Unterstützungszone von 1,1524 fällt.

Am Dienstag werden wir neben der Rede von EZB-Präsident Lagarde unter anderem wieder Fed-Chef Jerome Powell und BoE-Gouverneur Andrew Bailey zu hören bekommen.

Was die Daten angeht, ist nur die deutsche ZEW-Umfrage für November erwähnenswert. Sowohl die aktuellen Bedingungen als auch die Wirtschaftsstimmungsindizes dürften von 21,6 und 22,3 auf 18,0 und 20,0 leicht zurückgegangen sein. Dies wird der sechste Rückgang des Wirtschaftsstimmungsindex in Folge sein und könnte die Besorgnis darüber verstärken, wie stark der Wachstumsmotor der Eurozone von den jüngsten Engpässen betroffen ist. Bei solchen Zahlen wird es den Marktteilnehmern schwerfallen, nicht auf EZB-Präsident Lagarde zu hören und stattdessen an ihren Hike-Wetten festzuhalten. Wir glauben, dass ein schwacher ZEW-Bericht ihre Arbeit erleichtern und EUR-Händlern vielleicht einen weiteren Verkaufsgrund liefern wird.

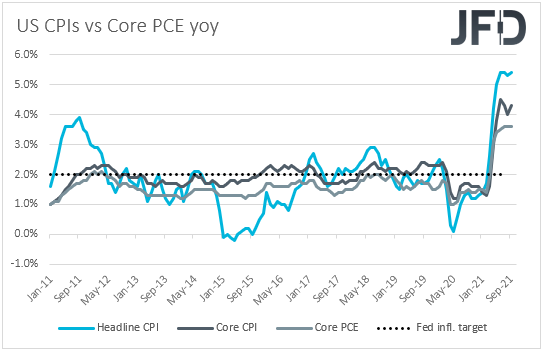

Am Mittwoch stehen möglicherweise die US-VPIs für Oktober im Mittelpunkt der Tagesordnung. Sowohl die Headline- als auch die Core-Jahresraten dürften weiter gestiegen sein. Die Schlagzeilenrate wird voraussichtlich +5,8 % von +5,4 % erreichen, während die Kernrate von +4,0 % auf +4,3 % gestiegen sein wird. Dies wird wahrscheinlich dazu beitragen, dass die Inflationsrallye möglicherweise nicht vorübergehend ist, und die Ansicht, dass die Fed tatsächlich bald nach Ende der Drosselung die Zinssätze anheben muss.

Der US-Dollar dürfte weiterhin auf der starken Seite bleiben, für den Aktienmarkt erwarten wir jedoch keinen dauerhaften Rückschlag. Sollten die Daten weiterhin darauf hindeuten, dass sich die US-Wirtschaft angesichts der Angebotsknappheit besser entwickelt hat, als viele vielleicht erwartet haben, werden die Aktien unserer Ansicht nach die wirtschaftliche Widerstandsfähigkeit trotz der Wahrscheinlichkeit einer aggressiveren Straffung durch die Fed weiterhin bejubeln. Schließlich haben Aktienanleger die Vorstellung von höheren Zinsen in nicht allzu ferner Zukunft vielleicht schon verdaut.

Was die restlichen Daten vom Mittwoch betrifft, erhalten wir vor den US-VPIs während der asiatischen Sitzung auch Inflationsdaten aus China. Die VPI-Rate soll von +0,7% auf +1,4% yoy gestiegen sein, während sich der PPI von +10,7% auf +12,4% yoy beschleunigt haben soll.

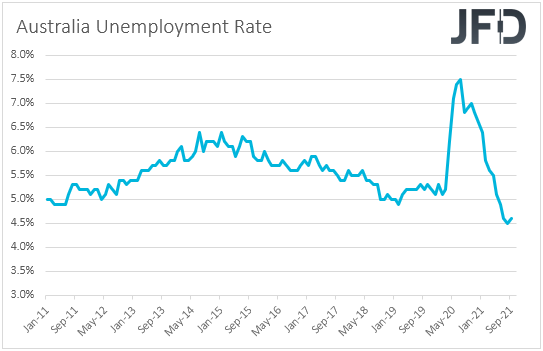

Am Donnerstag, während der asiatischen Sitzung, veröffentlicht Australien seinen Beschäftigungsbericht für Oktober. Es wird erwartet, dass die Arbeitslosenquote von 4,6% auf +4,8% gestiegen ist, während die Nettoveränderung der Beschäftigung prognostiziert, dass die Wirtschaft 50.000 Arbeitsplätze geschaffen hat, nachdem sie im September 138.000 Stellen verloren hatte. Unserer Ansicht nach ist ein Anstieg von 50.000 Arbeitsplätzen keine ermutigende Nachricht, wenn wir berücksichtigen, dass die australische Wirtschaft neben dem Verlust von 138.000 im September noch mehr Arbeitsplätze im August verloren hat, etwa 146.000. Zusammen mit einem möglichen Anstieg der Arbeitslosenquote würden wir daher erwarten, dass die Marktteilnehmer ihre Erwartungen in Bezug auf eine Zinserhöhung durch die RBA weiter nach unten drücken und möglicherweise den Aussie ebenfalls.

Denken Sie daran, dass die RBA letzte Woche restriktiver wirkte als zuvor und sagte, dass sie gemäß ihrer vorherigen Prognose statt 2024 schon ab 2023 beginnen könnte die Zinsen anzuheben. Die Marktteilnehmer waren jedoch noch restriktiver und rechneten mit einer Zinserhöhung Mitte nächsten Jahres und sahen die Zinsen bis zum Jahresende auf 1,25%. Daher wurde die Ansicht der RBA als Enttäuschung angesehen, und ein weicher Beschäftigungsbericht könnte ihr mehr Glaubwürdigkeit verleihen.

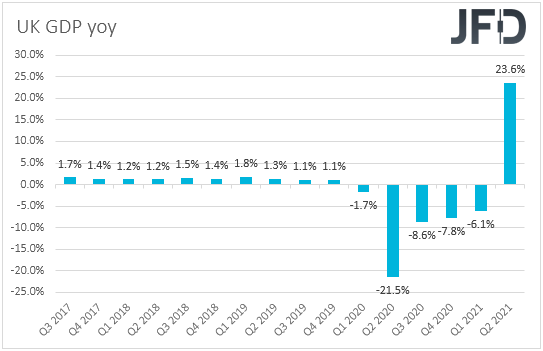

Später am Tag erhalten wir das vorläufige britische BIP für das dritte Quartal zusammen mit den Produktionsraten der Industrie und des verarbeitenden Gewerbes des Landes für September. Es wird erwartet, dass sich die Wirtschaftstätigkeit von +5,5% auf +1,5% gegenüber dem Vorquartal verlangsamt hat, während sowohl die Produktionsraten der Industrie als auch des verarbeitenden Gewerbes voraussichtlich von +0,8% bzw. +0,5% auf +0,1% gegenüber dem Vormonat zurückgegangen sind. Unserer Ansicht nach würden solche Zahlen die Entscheidung der BoE, letzte Woche am Rande zu bleiben, glaubwürdiger machen und könnten die Spekulationen verstärken, dass eine Zinserhöhung schließlich in den ersten Monaten des neuen Jahres statt im Dezember erfolgen könnte. Dies dürfte zu weiteren GBP-Verkäufen anregen. Die britische Handelsbilanz für den Monat kommt ebenfalls heraus.

Am Freitag schließlich sind die einzigen nennenswerten Veröffentlichungen auf der Tagesordnung die US JOLTs-Stellenangebote für September und der vorläufige UoM-Konsumentenstimmungsindex für November. Es wird erwartet, dass die JOLTs-Eröffnungen etwas gestiegen sind, während der UoM-Index von 71,7 auf 72,5 gestiegen ist.

----------------------------------------------------------------------------------------------------------------------------

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 73,90 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)