Auch diese Handelswoche dürften die Marktteilnehmer die Krise in der Ukraine im Auge behalten, wobei die Finanzwelt von Risikoaversion beherrscht wird. Neben diesem Kernthema gibt es jedoch auch noch einige weitere wichtige Ereignisse auf der Tagesordnung wie zum Beispiel die EZB-Entscheidung, bei der die Anleger gespannt darauf sind, wie sich die Pläne der Bank nach den geopolitischen Spannungen geändert haben, die US-CPIs, die die Erwartungen über eine aggressive Straffung wiederbeleben könnten, sowie Kanadas Beschäftigungsdaten, die einer Zinsanhebung der BoC bei der bevorstehenden Versammlung Glaubwürdigkeit verleihen könnten.

Am Montag erscheint der Kalender sehr hell, wobei die einzigen nennenswerten Veröffentlichungen die deutschen Werksbestellungen und Einzelhandelsumsätze für Januar sind. Es wird erwartet, dass sich die Fabrikbestellungen von +2,8 % auf +1,0 % gegenüber dem Vormonat verlangsamt haben, während die Einzelhandelsumsätze voraussichtlich um 1,8 % gegenüber dem Vormonat gestiegen sind, nachdem sie im Dezember um 5,5 % gefallen waren.

Am Dienstag, während der europäischen Sitzung, veröffentlicht Deutschland seine Industrieproduktionsdaten für Januar, während wir aus der Eurozone insgesamt die endgültige Schätzung des BIP für das 4. Quartal sowie die Beschäftigungsveränderung für dieses Quartal erhalten. Deutschlands IP dürfte sich um 0,5 % gegenüber Vormonat erholt haben, nachdem es im Dezember um 0,3 % gefallen war, während das BIP der Eurozone voraussichtlich seine zweite Schätzung von +0,3 % gegenüber dem Vorquartal bestätigen wird. Für die Beschäftigungsveränderung liegt derzeit keine Prognose vor.

Später am Tag erhalten wir Handelsdaten für Januar sowohl aus den USA als auch aus Kanada. Das US-Handelsdefizit dürfte sich von 80,70 Mrd. USD auf 87,10 Mrd. USD ausgeweitet haben, während sich das kanadische Defizit von 0,14 Mrd. CAD in einen Überschuss von 2,00 Mrd. CAD verwandelt haben soll.

Am Mittwoch werden Japans endgültiges BIP für Q4 sowie Chinas CPI- und PPI-Raten für Februar veröffentlicht. Japans Qoq-Wachstumsrate wird voraussichtlich von +1,3 % auf +1,4 % revidiert, während die beiden chinesischen Raten voraussichtlich etwas nachgegeben haben. Insbesondere wird erwartet, dass der VPI von +0,9 % auf +0,8 % im Jahresvergleich gesunken ist, während der PPI voraussichtlich von +9,1 % auf +8,7 % gefallen sein wird.

Am Donnerstag wird die Wirtschaftsagenda interessanter, da wir sowohl die EZB-Entscheidung als auch die US-VPIs für Februar haben.

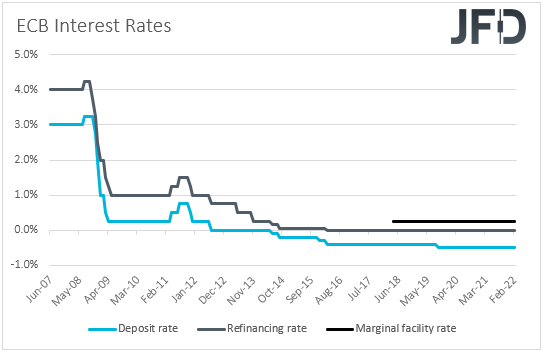

Zum Auftakt mit der EZB ließ diese Bank bei ihrer letzten Versammlung ihre Politik unberührt, aber auf der Pressekonferenz nach der Entscheidung sagte Präsidentin Lagarde, dass die Inflation länger als bisher angenommen hoch geblieben sei und dass die Wirtschaft durch die Pandemie weniger geschädigt worden sei als erwartet . Sie fügte hinzu, dass die Sitzungen im März und Juni für die Bewertung ihrer Leitlinien von entscheidender Bedeutung seien, was bedeutet, dass sie schließlich beschließen könnten, die Zinsen in diesem Jahr anzuheben.

Seitdem hat sich die Inflation weiter beschleunigt, aber wir haben auch die Krise in der Ukraine miterlebt, die das Wirtschaftswachstum in Europa untergraben könnte. Vergessen wir auch nicht, dass Lagarde trotz der Zinserhöhung im Sommer gegen die Erwartungen vorgegangen ist, noch vor der russischen Invasion in der Ukraine. Daher erwarten wir, dass die Bank die Risiken hervorhebt, die sich aus dem Krieg ergeben, und signalisiert, dass sie bei den Zinssätzen geduldiger vorgehen wird als bisher angenommen. Allerdings müssen sie weiterhin gegen den Inflationsdruck ankämpfen, und sie könnten sich dazu entschließen, ihre Wertpapierkäufe früher zu beenden.

In jedem Fall könnte eine zurückhaltende Einstellung der Zinssätze zusätzlichen Druck auf den bereits angeschlagenen Euro ausüben. Auch wenn das Ergebnis nicht so entgegenkommend wie erwartet ausfällt und der Euro daher höher steigt, erwarten wir, dass eine Erholung begrenzt und von kurzer Dauer sein wird. Solange die Krise in der Ukraine andauert, werden wir gegenüber der Gemeinschaftswährung eine rückläufige Haltung einnehmen.

Wenn wir nun den Ball an die US-VPI weitergeben, wird erwartet, dass die Gesamtrate weiter gestiegen ist - von +7,5 % auf +7,9 % im Jahresvergleich, aber die Kernrate dürfte von 6,0 % auf +5,9 % im Jahresvergleich gesunken sein. Unserer Ansicht nach deutet dies darauf hin, dass der Hauptgrund für den Anstieg der Gesamtinflation die steigenden Energiepreise sein könnten.

Letzte Woche, als Fed-Vorsitzender Jerome Powell vor dem Kongress aussagte, dass er eine Anhebung um einen Viertelpunkt bei der bevorstehenden Versammlung unterstützen könnte, enttäuschte er diejenigen, die einen Anstieg um 50 Basispunkte erwarteten. Er fügte jedoch auch hinzu, dass er bereit sei, größere oder häufigere Zinserhöhungen vorzunehmen, wenn sich die Inflation nicht verlangsamt. Trotz einer erwarteten leichten Verlangsamung der zugrunde liegenden Inflation liegen beide Zinssätze immer noch deutlich über dem Ziel der Fed von 2 %, und angesichts der weiter steigenden Energiepreise könnte der Leitzins auch in den kommenden Monaten weiter steigen. Sollten sich die Prognosen erfüllen, sehen wir daher gute Chancen für die Marktteilnehmer, ihre Zinserhöhungserwartungen vorzuziehen, was den US-Dollar weiter stützen und die Aktien weiter unter Druck setzen könnte.

Schließlich erhalten wir am Freitag, während der frühen europäischen Sitzung, das monatliche BIP des Vereinigten Königreichs für Januar, zusammen mit den Produktionsraten der Industrie und des verarbeitenden Gewerbes für den Monat. Für das BIP ist keine Prognose verfügbar, während sowohl die IP- als auch die MP-Rate voraussichtlich stabil bei +0,3 % gegenüber dem Vormonat bzw. +0,2 % gegenüber dem Vormonat geblieben sind.

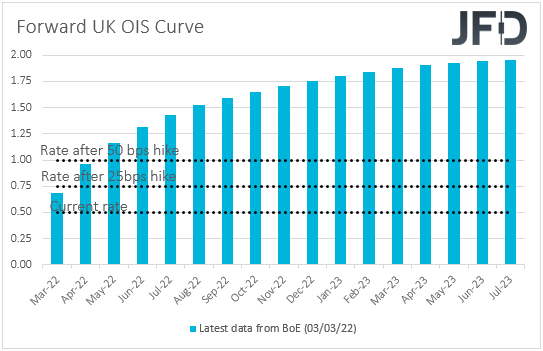

Bei der letzten Versammlung der BoE stimmten die Beamten mit 5 zu 4 für eine Erhöhung um 25 Basispunkte, wobei die 4 Andersdenkenden eine Erhöhung um 50 Basispunkte forderten. Seitdem haben wir betont, dass nur ein Mitglied überzeugt werden musste, damit dies bei der bevorstehenden Versammlung geschehen würde, und die sich beschleunigenden CPIs für Januar trugen tatsächlich zu den Spekulationen an dieser Front bei. Dies war jedoch etwa eine Woche vor dem Einmarsch Russlands in die Ukraine der Fall, wobei sich die Ereignisse seitdem auf den Märkten abspielten und Bedenken hinsichtlich der globalen Wirtschaftsleistung und insbesondere in Europa aufkommen ließen, was durch den Einbruch des Euro und des Pfund deutlich wird.

Vor diesem Hintergrund glauben wir daher nicht, dass die BoE bei ihrer bevorstehenden Versammlung nun bereit sein wird, um 50 Basispunkte anzuheben, selbst wenn die Daten vom Freitag besser als erwartet ausfallen. Tatsächlich stellen wir jetzt die Bereitschaft der Beamten in Frage, sogar um 25 Basispunkte zu steigen. Laut der UK OIS (Overnight Index Swaps)-Terminkurve glauben die Marktteilnehmer jedenfalls, dass eine Anhebung um einen Viertelpunkt noch möglich wäre. Die Handelsbilanz der Nation für Januar wird ebenfalls veröffentlicht, aber es ist keine Prognose verfügbar.

Deutschlands endgültige Verbraucherpreisindizes für Februar werden ebenfalls zur gleichen Zeit wie die britischen Daten veröffentlicht, aber wie es immer der Fall ist, wird erwartet, dass sie ihre vorläufigen Schätzungen bestätigen.

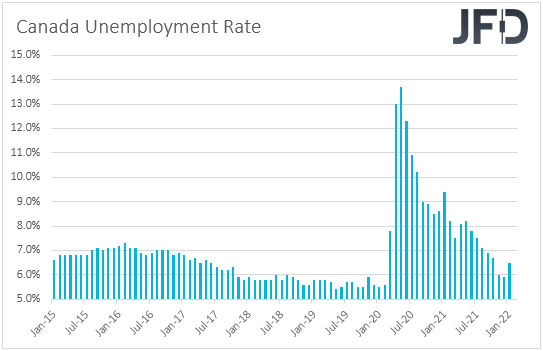

Später am Tag soll Kanadas Beschäftigungsbericht für Februar veröffentlicht werden. Es wird erwartet, dass die Arbeitslosenquote von 6,5 % auf 6,2 % gesunken ist, während die Beschäftigungsveränderung prognostiziert wird, dass die Wirtschaft 160.000 neue Arbeitsplätze geschaffen hat, nachdem sie im Januar 200.100 verloren hatte.

Unserer Ansicht nach wird dies ein anständiger Bericht, der nach dem besser als erwarteten BIP für Q4 letzte Woche sowie der positiven Überraschung der kanadischen CPIs für Januar die Spekulationen über eine Zinserhöhung durch die BoC anheizen könnte. Vergessen wir nicht, dass die Beamten, obwohl sie beim letzten Mal patrouillierten, feststellten, dass sie mit steigenden Zinsen rechnen und dass die gesamtwirtschaftliche Flaute nun aufgefangen ist.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 73,82 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)