Nach der FOMC-Entscheidung der letzten Woche dürften sich in dieser Woche alle Augen auf den US-Beschäftigungsbericht für Juli richten. Die Erwartungen tendieren zu einem starken Bericht, welcher im Gegensatz zu Powells gemäßigten Äußerungen auf der Pressekonferenz letzte Woche stehen könnte und einige Spekulationen in Bezug auf eine frühere Drosselung erneut aufleben lassen könnte. Neben den NFPs haben wir auch zwei Zentralbanken, die über die Geldpolitik entscheiden, die RBA und die BoE.

Am Montag sind die einzigen erwähnenswerten Punkte auf der Tagesordnung die endgültigen Markit-PMIs für das verarbeitende Gewerbe für Juli aus der Eurozone, Großbritannien und den USA sowie der US-ISM-Index für das verarbeitende Gewerbe für den Monat. Wie es normalerweise der Fall ist, werden die endgültigen Markit-Drucke prognostiziert, um ihre vorläufigen Schätzungen zu bestätigen. Allerdings wird erwartet, dass der ISM-Index von 60,6 auf 60,9 gestiegen ist.

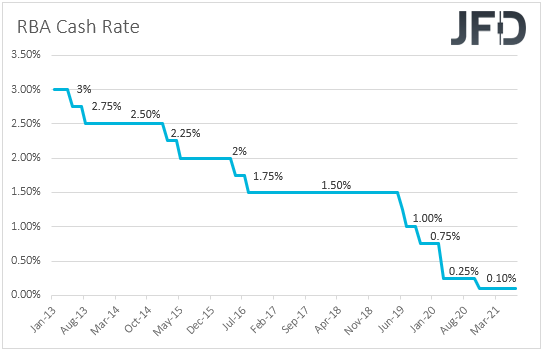

Am Dienstag, während der asiatischen Sitzung, entscheidet die RBA über ihre Geldpolitik. Denken Sie daran, dass die politischen Entscheidungsträger auf der Versammlung im Juli angekündigt haben, dass sie über den September hinaus weitere Anleihenkäufe tätigen werden, und dass sie planen, die Zinsen bis 2024 auf dem aktuellen Niveau zu halten. Seitdem hat der Beschäftigungsbericht für Juni gezeigt, und dass obwohl die Arbeitslosenquote von 5,1% auf 4,9% zurück ging, die Wirtschaft tatsächlich nur 29,1 Tsd. Stellen geschaffen hat, verglichen mit 115,2 Tsd. im Mai. Darüber hinaus zeigten die CPI-Daten für das zweite Quartal, dass die Schlagzeilenrate von +1,1% auf +3,8% gestiegen ist und damit die Obergrenze des RBA-Zielbereichs von 2-3% übertroffen hat. Die Kernrate stieg jedoch von +0,6% nur auf +0,8% und blieb damit deutlich unter dem unteren Ende dieser Spanne. Angesichts der weiterhin gedämpften zugrunde liegenden Inflation bezweifeln wir daher, dass die politischen Entscheidungsträger bei dieser Sitzung eine andere Meinung vertreten werden. Wir erwarten, dass sie zurückhaltend bleiben und wiederholen, dass die Zinssätze wahrscheinlich bis 2024 unverändert bleiben werden.

Was den Rest der Veranstaltungen am Dienstag betrifft, so haben wir am asiatischen Morgen neben der RBA-Entscheidung auch Japans Tokio-CPIs für Juli, während später am Tag die US-Fabrikaufträge für Juni herauskommen. In Bezug auf die Tokio-Zahlen ist keine Prognose für die Headline-Rate verfügbar, während die Kernrate voraussichtlich von -0,2% auf -0,1% im Jahresvergleich gestiegen ist. Was die US-Fabrikaufträge betrifft, so dürften sie sich von +1,7% auf +1,0% verlangsamt haben.

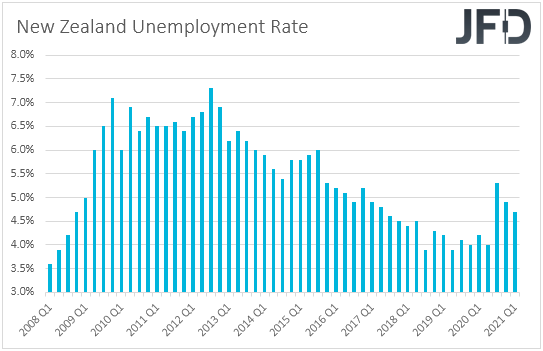

Am Mittwoch, während der asiatischen Sitzung, veröffentlicht Neuseeland seinen Beschäftigungsbericht für Q2. Die Arbeitslosenquote dürfte von 4,7% auf 4,5% gesunken sein, während die Beschäftigungsveränderung zeigen soll, dass sich die neuen Arbeitsplätze von +0,6% auf +0,7% im Quartal beschleunigt haben. Was den Arbeitskostenindex betrifft, so wird erwartet, dass er sich ebenso von +0,4% auf +0,7% beschleunigt hat, was die Yoy-Rate von +1,6% auf +2,1% erhöhen wird.

Auf ihrer letzten Sitzung behielt die RBNZ die Zinssätze unverändert bei +0,25%, wobei die Sprache in der begleitenden Erklärung restriktiver war als erwartet, was Spekulationen aufkommen ließ, dass diese Bank den Zinserhöhungsknopf sogar schon in diesem Monat drücken könnte. Vor diesem Hintergrund könnte ein starker Beschäftigungsbericht die Spekulationen über eine Zinserhöhung bei der bevorstehenden Versammlung der Bank verstärken und damit den neuseeländischen Dollar unterstützen.

Australiens Einzelhandelsumsätze für Juni und Q2 kommen ebenfalls heraus. Es wird prognostiziert, dass die Mom-Rate für Juni von +0,4% auf -1,8% gefallen ist, wobei sich die Qoq-Rate für Q2 voraussichtlich von -0,5% auf +0,9% erholen wird.

Später am Tag haben wir die endgültigen Markit-Dienstleistungs- und zusammengesetzten PMIs für Juli aus der EU, Großbritannien und den USA, den ISM-PMI für das nicht-verarbeitende Gewerbe für denselben Monat und den ADP-Beschäftigungsbericht für Juli. Es wird erwartet, dass die endgültigen Markit-Drucke ihre vorläufigen Schätzungen bestätigen, während der ISM-PMI für das nicht verarbeitende Gewerbe voraussichtlich von 60,1 auf 60,4 gestiegen ist. Der ADP-Bericht wird voraussichtlich zeigen, dass der Privatsektor 700.000 Arbeitsplätze geschaffen hat, etwas mehr als die 692.000 im Juni. Dies könnte Spekulationen aufkommen lassen, dass die am Freitag erscheinenden NFPs auch ihre Juni-Ausgabe etwas übertreffen könnten.

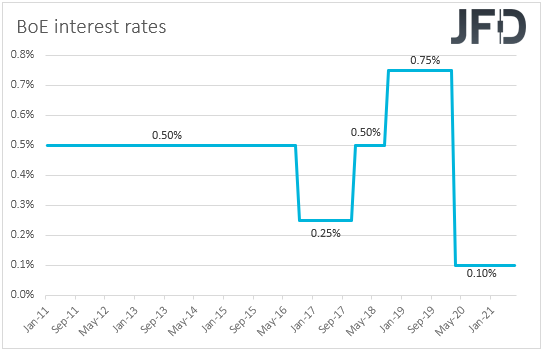

Am Donnerstag könnte der Hauptpunkt auf der wirtschaftlichen Tagesordnung die BoE-Versammlung sein. Dies ist ein "Super Thursday", an dem wir neben der Entscheidung, der Sitzungserklärung und dem Protokoll auch aktualisierte Wirtschaftsprognosen und eine Pressekonferenz von Gouverneur Andrew Bailey erhalten.

Beim letzten Mal beschloss die Bank, ihre politischen Einstellungen unverändert zu lassen, und nur ein Mitglied stimmte für die Reduzierung der quantitativen Lockerung. Dieses Mitglied war Chefökonom Andy Haldane, für den dies das letzte Treffen war. Die Bank wiederholte, dass der Inflationsanstieg voraussichtlich nur vorübergehend sei, und fügte hinzu, dass sie die Erholung nicht durch eine vorzeitige Straffung untergraben wolle. Seitdem äußerten jedoch einige Beamte die Ansicht, dass das Tapering früher als bisher angenommen beginnen sollte. Daher wäre es interessant zu sehen, ob und wenn ja, wie viele Stimmen für eine Ausweitung stimmen. Wir werden auch in der Erklärung und dem Protokoll nach Hinweisen darauf suchen, ob selbst diejenigen, die gegen die QE-Verjüngung stimmen, planen, eine solche Aktion bei den kommenden Versammlungen zu unterstützen. In Bezug auf die Wirtschaftsprognosen könnten die Beamten ihre Inflationsprognosen anheben, sind jedoch weiterhin der Ansicht, dass sich der Anstieg wahrscheinlich als vorübergehend erweisen wird. Aufgrund von Bedenken hinsichtlich der Delta-Variante des Coronavirus bleiben die Wachstumsaussichten jedoch ungewiss. Auf jeden Fall könnte eine restriktivere Stimmung als zuvor das britische Pfund unterstützen.

Was die Datenveröffentlichungen vom Donnerstag betrifft, so erhalten wir während der asiatischen Sitzung Australiens Handelsbilanz für Juni, während wir später am Tag Handelsdaten für denselben Monat aus Kanada erhalten. Australiens Überschuss dürfte um fast eine Milliarde Aussies gestiegen sein, während Kanadas Defizit voraussichtlich um rund 0,6 Milliarden Loonies gesunken ist.

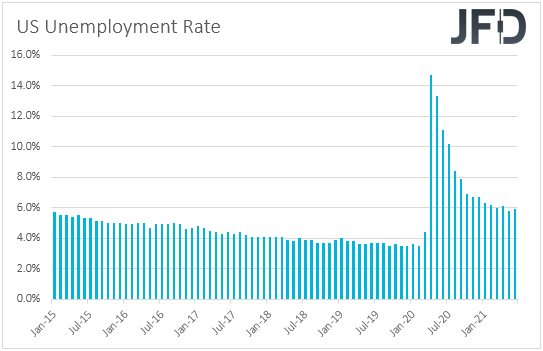

Schließlich dürfte am Freitag der US-Beschäftigungsbericht für Juli im Rampenlicht stehen. Es wird erwartet, dass sich die Lohn- und Gehaltsabrechnungen außerhalb der Landwirtschaft von 850.000 auf 900.000 beschleunigt haben, während die Arbeitslosenquote von 5,9% auf 5,7% gesunken sein dürfte. Es wird prognostiziert, dass der durchschnittliche Stundenlohn um 0,3% gestiegen ist, das gleiche Tempo wie im Juni, was die Yoy-Rate von +3,6% auf +3,9% erhöhen sollte.

Bei der Versammlung in der letzten Woche beließ das FOMC seine Politik unverändert, aber obwohl Beamte wiederholten, dass sie das Tempo ihrer QE-Käufe unverändert lassen werden, bis „erhebliche weitere Fortschritte“ in Richtung ihrer Ziele erzielt wurden und dass sie die Fortschritte in den kommenden Sitzungen weiterhin bewerten werden. Trotzdem sagte Fed-Chef Powell auf der Pressekonferenz nach der Entscheidung, dass der Arbeitsmarkt noch einen langen Weg vor sich habe und dass die Inflation immer noch auf ihre längerfristigen Ziele zurückfallen werde. Er fügte auch hinzu, dass der Zeitpunkt der Verjüngung von den eingehenden Daten abhängt und dass sie vor Änderungen im Voraus benachrichtigt werden. Allerdings könnte ein starker Arbeitsbericht Powells Bemerkungen widerlegen und Spekulationen über eine vorzeitige Drosselung wiederbeleben. Der US-Dollar könnte sich aufgrund eines starken Beschäftigungsberichts erholen, aber die Aktien könnten sich zurückziehen, da eine frühere Drosselung der QE auch frühere Zinserhöhungen bedeuten könnte.

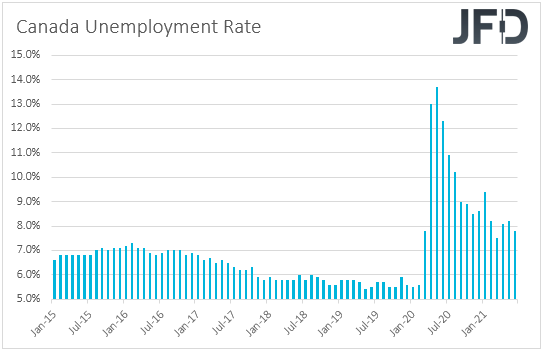

Gleichzeitig mit dem US-Beschäftigungsbericht erhalten wir auch Jobdaten für Juli aus Kanada. Die Arbeitslosenquote dürfte von 7,8% auf 7,4% gesunken sein, während die Beschäftigungsveränderung voraussichtlich eine Verlangsamung von 230,7k auf 150,0k zeigen wird. Allerdings erscheint uns ein Wachstum von 150.000 Arbeitsplätzen immer noch anständig.

Bei ihrer vorherigen Zusammenkunft zeigte sich die BoC weniger restriktiv als erwartet und sagte, dass die Produktionslücke im 2. Halbjahr 2022 weiterhin geschlossen wird, was darauf hindeutet, dass ihre Erwartungen, wann sie mit einer Zinserhöhung beginnen könnten, nicht eingetroffen sind. Darüber hinaus sind in der vergangenen Woche sowohl die Schlagzeilen- als auch die Kerninflationsraten in Kanada zurückgegangen, was dieser Ansicht möglicherweise mehr Glauben geschenkt hat. Ein starker Beschäftigungsbericht könnte jedoch Spekulationen über eine etwas frühere Aktion der BoC aufkommen lassen und möglicherweise den kanadischen Dollar stützen.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

„Investiere verantwortungsbewusst." CFDs sind komplexe Instrumente und bergen aufgrund ihrer Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 75,05 % der Privatanlegerkonten verlieren Geld, wenn sie mit JFD CFDs handeln. Sie sollten überlegen, ob Sie wissen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Lassen Sie sich gegebenenfalls von einer unabhängigen Stelle beraten, bevor Sie ein Konto eröffnen.

Der Handel mit CFDs unterliegt möglicherweise örtlichen Beschränkungen in Ihrer Gerichtsbarkeit.

JFD bietet keine Anlageberatung oder Anlageempfehlungen an. Meinungen, Nachrichten, Recherchen, Analysen, Preise oder andere Informationen oder sonstiges Material, das von JFD oder verbundenen Unternehmen oder Mitarbeitern zur Verfügung gestellt wird, werden als allgemeiner Marktkommentar bereitgestellt und stellen keine Anlageberatung oder Aufforderung dar, da Ihre Angaben nicht berücksichtigt werden Persönliche Umstände, bitte handeln oder investieren Sie nicht nur auf der Grundlage dieser Informationen. Durch das Anzeigen von Material oder die Verwendung der Informationen auf dieser Website erklären Sie sich damit einverstanden, dass es sich um allgemeines Schulungsmaterial handelt, und Sie werden keine Person oder Organisation für Verluste oder Schäden verantwortlich machen, die aus dem Inhalt oder den bereitgestellten allgemeinen Informationen resultieren. Sie müssen sich der Risiken bewusst sein und bereit sein, sie in Kauf zu nehmen, um investieren zu können. Es wird keine Zusicherung gemacht, dass ein Konto Gewinne oder Verluste erzielen wird oder voraussichtlich erzielen wird, die denjenigen entsprechen, die in irgendeinem Material auf dieser Website erörtert werden. Die Wertentwicklung in der Vergangenheit eines Handelssystems oder einer Handelsmethodik lässt nicht unbedingt auf zukünftige Ergebnisse schließen. Zwischen den hypothetischen Performance-Ergebnissen und den tatsächlichen Ergebnissen, die später von einer bestimmten Handelsstrategie und / oder einem bestimmten Anlageprodukt erzielt werden, bestehen erhebliche Unterschiede.

Um Zweifel zu vermeiden, treten JFD oder seine Mitarbeiter nicht als Handelsberater auf. Angesichts dieser Darstellung dienen alle Informationen und Materialien, die von JFD und verbundenen Unternehmen oder Mitarbeitern zur Verfügung gestellt werden, ausschließlich Bildungszwecken und sollten nicht als spezifische Anlageberatung betrachtet werden. Der Kunde sollte das Risiko eingehen, dass die getätigten Geschäfte mit bestimmten Finanzinstrumenten von Steuern und / oder anderen Abgaben abhängig sind oder abhängig werden, und das Unternehmen übernimmt keine Garantie dafür, dass keine Steuern und / oder andere Stempelabgaben anfallen. Der Kunde sollte für alle Steuern und / oder sonstigen Abgaben verantwortlich sein, die in Bezug auf die ausgeführten Geschäfte anfallen können.