Diese Woche entscheiden zwei Zentralbanken über die Geldpolitik, die EZB und die BoC. Nach der jüngsten Rally der Anleiherenditen äußerten sich die EZB-Mitgleider besorgt und es wird interessant, ob bald weitere Maßnahmen signalisieren werden. In Bezug auf die BoC waren die neuesten Daten eher schwach und daher erwarten wir eine zurückhaltendere Ausrichtung als zuvor. In den USA könnte die steigende Inflation den jüngsten Anstieg der Renditen weiterhin Treibstoff geben.

Am Montag stehen keine größeren Ereignisse oder wirtschaftlichen Veröffentlichungen auf dem Programm.

Am Dienstag erscheint der Wirtschaftszahlenkalender ebenfalls relativ unspektakulär. Während der asiatischen Sitzung haben wir Japans endgültiges BIP für das vierte Quartal, das voraussichtlich seine vorläufige Schätzung von + 3,0% gegenüber dem Vorquartal bestätigen wird. Chinas Handelsbilanz für Februar soll ebenfalls veröffentlicht werden, und die Prognose deutet darauf hin, dass sich der Überschuss der Nation verringert hat.

Später am Tag erhalten wir auch endgültige BIP-Daten für das vierte Quartal aus der Eurozone, und es wird erwartet, dass die zweite Schätzung von -0,6% gegenüber dem Vorquartal ebenfalls bestätigt wird.

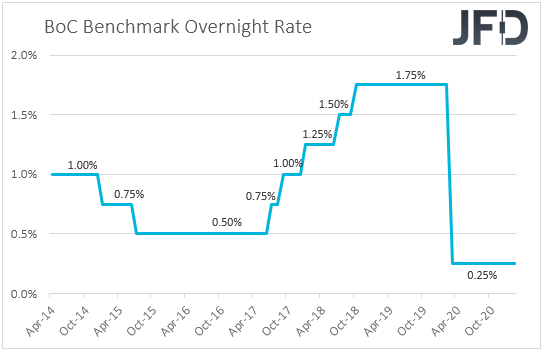

Am Mittwoch wird die BoC ihre geldpolitische Entscheidung treffen. Auf ihrer vorherigen Sitzung beschloss die BoC, die Zinssätze und das Tempo ihrer QE-Käufe unverändert zu lassen, und enttäuschte diejenigen, die eine geringfügige Kürzung oder sogar eine erneute Erhöhung der QE erwarteten. Die Beamten stellten außerdem fest, dass "wenn der EZB-Rat Vertrauen in die Stärke der Erholung gewinnt, das Tempo der Nettokäufe von Staatsanleihen Kanadas nach Bedarf angepasst wird", was darauf hindeutet, dass der nächste politische Schritt für die BoC darin bestehen könnte, die QE zu verringern.

Der Beschäftigungsbericht für Januar enttäuschte jedoch: Die Arbeitslosenquote stieg von 8,9% auf 9,4%, und die Nettoveränderung der Beschäftigung zeigt, dass die Wirtschaft 212.800 Arbeitsplätze verloren hat. Obwohl die VPIs für Januar besser als erwartet ausfielen, blieben sie dennoch unter dem Inflationsziel der BoC von 2%, während die BIP-Daten letzte Woche zeigten, dass sich die kanadische Wirtschaft im Dezember stärker verlangsamt hat als erwartet. Vor diesem Hintergrund glauben wir nicht, dass es in den kommenden Monaten zu einer Verjüngung kommen könnte. Wir gehen davon aus, dass die BoC-Beamten diesmal zurückhaltender klingen und die Erwartungen an gegebenenfalls verringern, was dem kanadischen Dollar schädigen könnte. Wir erwarten jedoch, dass jeder Rückzug im Loonie nur vorübergehend ist. Angesichts der steigenden Ölpreise nach der Entscheidung der OPEC und ihrer Verbündeten, die Produktion nicht zu steigern, dürfte der Loonie auch weiterhin unterstützt werden, insbesondere gegenüber dem Yen, da die BoJ zugesagt hat, ihre langfristigen Renditen für Staatsanleihen nahe Null zu halten.

Für die Daten vom Mittwoch haben wir am asiatischen Morgen Chinas CPI und PPI für Februar. Die CPI-Rate dürfte von -0,3% gegenüber dem Vorjahr auf -0,4% gesunken sein, während die PPI-Rate von + 0,3% gegenüber dem Vorjahr auf + 1,5% gestiegen sein dürfte.

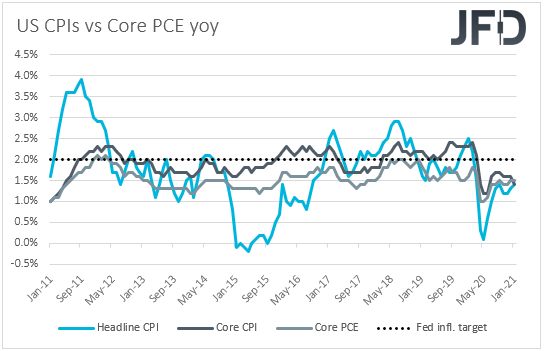

Später am Tag erhalten wir auch US Inflationsdaten für Februar. Angesichts des jüngsten Anstiegs der Anleiherenditen, der auf Befürchtungen einer hohen Inflation in nicht allzu ferner Zukunft zurückzuführen ist, könnte dieser Datensatz diesmal besondere Aufmerksamkeit erregen. Es wird prognostiziert, dass die Headline-Rate von + 1,4% auf + 1,7% gegenüber dem Vorjahr gestiegen ist, während die Kernrate voraussichtlich bei 1,4% gegenüber dem Vorjahr stabil geblieben sein wird. Unserer Ansicht nach kann eine steigende Gesamtinflation die Besorgnis über eine hohe Inflation verstärken und dadurch die Renditen in die Höhe treiben. Infolgedessen könnte der US-Dollar stärker werden und Aktien könnten etwas stärker abrutschen.

Trotzdem halten wir an unseren Gedanken fest, dass der Rückgang der Aktien eine Korrekturphase sein könnte. Der Grund dafür ist, dass die Fed festgestellt hat, dass sie die Politik nicht straffen wird, selbst wenn die Inflation in den kommenden Monaten 2% überschreitet. Sie sagten klar, dass sie davon ausgehen, dass ein solcher Anstieg nur vorübergehend sein wird und dass die Inflation in den Jahren nach 2023 für einige Zeit steigen und über 2% bleiben wird. Infolgedessen erwarten wir, dass sich die Befürchtungen über eine hohe Inflation in absehbarer Zeit zu wieder entspannen sollten, wodurch sich Aktien und andere risikobezogene Vermögenswerte wider erholen könnten. Der Dollar könnte aufgrund weiterer Anzeichen dafür, dass die Fed wahrscheinlich länger als bisher angenommen akkommodiert, wieder unter Verkaufsdruck geraten.

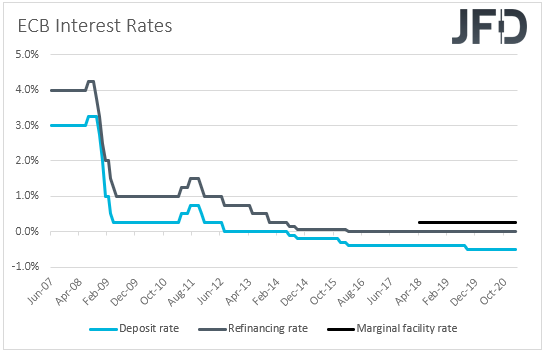

Am Donnerstag wird die Zentralbankfackel an die EZB übergeben. Trotz der Sperrmaßnahmen in der Eurozone sagte Präsident Lagarde auf der Pressekonferenz nach dem letzten EZB-Treffen, dass die Abwärtsrisiken für die wirtschaftlichen Aussichten jetzt „weniger ausgeprägt“ seien, was die Anleger skeptisch gegenüber einer weiteren Lockerung machte.

Nach der jüngsten Rally der Anleiherenditen waren die EZB-Beamten jedoch besorgt und stellten fest, dass der Anstieg „nicht gerechtfertigt“ war, da die wirtschaftliche Erholung der Eurozone immer noch fragil ist und der Impfprozess viel langsamer als in Großbritannien und den USA verläuft. Steigende Anleiherenditen in Europa sind teilweise auf die US-Märkte übergegangen, die auf die massiven fiskalischen Anreize von Präsident Biden reagiert haben. Daher wäre es interessant zu sehen, ob die EZB wieder zurückhaltend wird, was möglicherweise signalisiert, dass bald weitere Lockerungen erforderlich sein könnten, oder ob sie nur sagen wird, dass es sich lohnt, die Situation genau zu überwachen. Angesichts der Tendenz des US-Dollars, von steigenden US-Renditen zu profitieren, glauben wir, dass EUR / USD möglicherweise abrutschen wird, wenn die EZB tatsächlich die Absicht zeigt, zu reagieren.

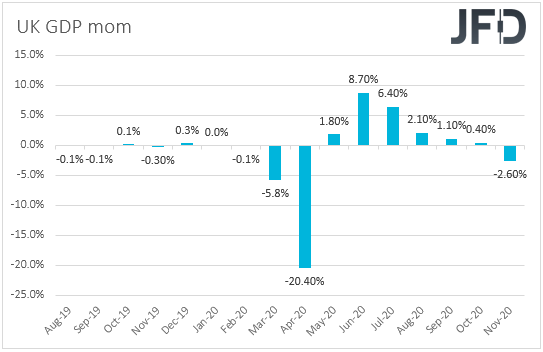

Schließlich können Marktteilnehmer am Freitag ihren Blick auf britische Daten richten. Das monatliche BIP des Vereinigten Königreichs für Januar wird veröffentlicht, derzeit ist jedoch keine Prognose verfügbar. Wir erhalten auch die Industrie- und Produktionsproduktion des Landes sowie die Handelsbilanz für den Monat. IP und MP dürften um 0,5% bzw. um 0,7% gegenüber dem Vormonat gesunken sein, nachdem sie im Dezember um 0,2% bzw. 0,3% gestiegen waren, während die Handelsbilanz voraussichtlich zeigen wird, dass sich das Defizit der Nation verringert hat.

Unserer Ansicht nach erhöhen potenziell sinkende IP- und MP-Werte die Chancen für einen kontraktiven BIP-Druck. Angesichts der Tatsache, dass Großbritannien im Januar vollständig gesperrt war, ist dies möglicherweise keine Überraschung. Daher werden wir an unseren Gedanken festhalten, dass das Pfund angesichts der sehr guten Impfungen in Großbritannien und der Tatsache, dass die BoE-Beamten mit den entspannten Ansichten der Fed über die Rallye der Anleiherenditen rund um den Globus in Einklang stehen, weiterhin eine gute Performance erzielen könnte, insbesondere gegen den Yen. Dies liegt daran, dass die BoJ, wie bereits erwähnt, die Politik verfolgt, die Renditen ihrer Staatsanleihen nahe Null zu halten.

Für den Rest der Freitagsveröffentlichungen werden die endgültigen VPIs Deutschlands für Februar voraussichtlich ihre vorläufigen Schätzungen bestätigen, während die Industrieproduktion der Eurozone im Januar voraussichtlich um 0,3% gegenüber dem Vormonat wieder anziehen wird, nachdem sie im Dezember um 1,6% geschrumpft war. Aus Kanada erhalten wir den Beschäftigungsbericht für Februar. Die Arbeitslosenquote dürfte von 9,4% auf 9,3% gesunken sein, während der Beschäftigungswechsel voraussichtlich zeigen wird, dass die Wirtschaft nach dem Verlust von 212.800 im Januar 52.500 Arbeitsplätze gewonnen hat. In den USA wird der vorläufige UoM-Konsumentenstimmungsindex für März veröffentlicht, und die Prognose deutet auf einen Anstieg von 76,8 auf 78,0 hin.

------------------------------------------------

Lust auf mehr? Dann besuchen Sie auch gern unseren JFD Youtube-Kanal mit zahlreichen Live-Streams und weiteren ausgezeichneten Marktanalysen.

Speziell für DAX-Trader ist auch unser täglich stattfindender, kostenloser Stream „DAX: Long oder Short?“ mit Profitrader Marcus Klebe immer morgens um 08:50 Uhr interessant. Hier geht’s zum Stream!

Profitieren Sie zudem in Ihrem Trading über JFD von günstigsten FX- und CFD-Konditionen und handeln Sie den DAX bereits ab 0,10 Euro je Trade (HT) OHNE NACHSCHUSSPFLICHT! – TESTEN SIE JFD JETZT!

Analyse geschrieben von Marcus Klebe, Marktanalyst für JFD – Just FAIR and DIRECT

support@jfdbank.com

WER WIR SIND:

JFD ist eine führende Unternehmensgruppe, die Finanz- sowie Investmentdienstleistungen und -aktivitäten anbietet. Die Muttergesellschaft, JFD Group Ltd, wurde im Dezember 2011 gegründet und ist heute ein international lizenzierter, globaler Anbieter von Multi-Asset-Trading- und Investmentlösungen. Sie bietet gebührenfreien Handel mit echten Aktien und Krypto-CFDs sowie extrem wettbewerbsfähige Handels- und Investmentpreise für mehr als 1500 Instrumente in 8 Anlageklassen. JFD wurde von verschiedenen unabhängigen Quellen als eines der am schnellsten wachsenden, respektiertesten Finanzunternehmen der Welt gewürdigt. Dank seiner zentralen Werte wie Transparenz, Fairness und Vertrauen ist das Unternehmen für zahlreiche Trader die beste Wahl für Self-Trading-, Portfoliomanagement- und Investmentberatungslösungen.

Die JFD-Unternehmensgruppe umfasst JFD Group Ltd. (CySEC-Lizenznummer 150/11), JFD Overseas Ltd. (VFSC-Lizenznummer 17933) und JFD Bank AG (BaFin-Lizenznummer 120056).

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Die JFD Bank bietet ausschließlich beratungsfreie Dienstleistungen an. Der Inhalt dieser Analyse enthält keine Anlageberatung bzw. Anlageempfehlung (und darf auch nicht als solche verstanden werden) und stellt keinesfalls eine Aufforderung zum Erwerb von jeglichen Finanzinstrumenten oder -produkten dar. Die JFD Bank haftet nicht für Schäden, welche auf einzelne Kommentare und Aussagen auf Analysen von der JFD Bank zurückzuführen wären / sind und übernimmt keine Gewähr in Bezug auf Vollständigkeit und Richtigkeit des dargestellten Inhaltes. Somit trägt der Anleger ausschließlich alleinverantwortlich das Risiko für seine Anlageentscheidungen.

Die dargestellten Analysen und Kommentare enthalten keine Berücksichtigung Ihrer persönlichen Investitionsziele, Ihrer finanziellen Verhältnisse oder Bedürfnisse. Der Inhalt wurde nicht gemäß der gesetzlichen Vorschriften für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. Die JFD Bank untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

FX und CFDs sind gehebelte Produkte. Sie sind nicht für jeden Anleger geeignet, da sie ein hohes Maß an Risiko für Ihr Kapital bergen und dieses verlieren können. Bitte vergewissern Sie sich, dass Sie alle Risiken verstehen.

Hinweis:

Bei den Inhalten, die wir zur Verfügung stellen, handelt es sich nicht um Anlageberatung oder Anlageempfehlungen (und sie sollten auch nicht als solche verstanden werden). Sie stellen in keiner Art und Weise eine Einladung dar, finanzielle Instrumente oder Produkte zu erwerben. Die JFD-Unternehmensgruppe sowie deren Partner, Agenten, Direktoren, leitende Angestellte und Mitarbeiter sind nicht für Schäden verantwortlich, die durch individuelle Kommentare oder Aussagen von JFD-Analysten verursacht werden könnten und sie übernimmt keine Verantwortung im Hinblick auf die Vollständigkeit und Richtigkeit der präsentierten Inhalte. Der Investor ist allein verantwortlich für das Risiko seiner Anlageentscheidungen. Daher sollten Sie, falls Sie es für notwendig erachten, relevanten, unabhängigen Rat bezüglich der von Ihnen beabsichtigten Investments einholen. Die präsentierten Analysen und Kommentare berücksichtigen weder Ihrer persönlichen Anlageziele noch Ihre finanziellen Umstände und Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen an Finanzanalysen angefertigt und muss daher vom Leser als Marketing-Information verstanden werden. JFD untersagt die Vervielfältigung oder Publikation ohne ausdrückliche Genehmigung.

CFDs sind komplexe Finanzinstrumente und bergen aufgrund des Hebels ein hohes Risiko für schnelle Verluste. 79,07 % aller Privatanlegerkonten verlieren beim Handel von CFDs mit dem Unternehmen Geld. Denken Sie bitte nach, ob Sie über genügend Verständnis von CFDs verfügen und ob Sie es sich leisten können, das hohe Kapitalverlustrisiko einzugehen. Bitte lesen Sie den vollständigen Risikohinweis (https://www.jfdbank.com/de/rechtliches/risikohinweis)