Nach der Entscheidung des FOMC in der vergangenen Woche haben wir zwei weitere Zentralbanken, die diese Woche über ihre Geldpolitik entscheiden. Dies sind die RBA und die BoE. Wir erwarten jedoch von keiner der beiden Banken nennenswerte Maßnahmen, sodass die Aufmerksamkeit eher auf die beigefügten Erklärungen und die Wirtschaftsprognosen fallen sollten. Auf der Datenfront erhalten wir die vorläufigen BIP- und VPI-Zahlen der Eurozone sowie die US- und kanadischen Beschäftigungsdaten.

Der Montag scheint ein relativ entspannter Tag zu werden. Die einzigen erwähnenswerten Veröffentlichungen sind die endgültigen Markit-PMIs für das verarbeitende Gewerbe im Januar aus mehreren Ländern der Eurozone, der Eurozone insgesamt, Großbritannien und den USA sowie der US-amerikanische ISM-PMI für das verarbeitende Gewerbe. Wie immer wird erwartet, dass die endgültigen Markit-PMIs ihre vorläufigen Schätzungen bestätigen, während der ISM-Index voraussichtlich geringfügig von 60,5 auf 60,0 sinken wird.

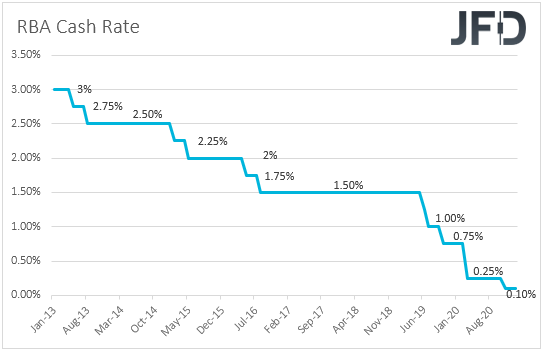

Am Dienstag, dem asiatischen Morgen, entscheidet die RBA über die Geldpolitik. Bei ihrem letzten Treffen hielten die politischen Entscheidungsträger dieser Bank ihre Politik unberührt und stellten fest, dass die Erholung der australischen Wirtschaft im Gange ist und dass die jüngsten Daten im Allgemeinen besser als erwartet waren. Seitdem ist die Arbeitslosenquote im Dezember um mehr als erwartet gesunken, obwohl der Beschäftigungswechsel eine Verlangsamung der zusätzlichen Arbeitsplätze zur Folge hatte, während sich die Gesamtinflation stärker beschleunigte als im vierten Quartal prognostiziert. Die Wirtschaftstätigkeit erholte sich ebenfalls stärker als erwartet. Vor diesem Hintergrund erwarten wir bei dieser Zusammenkunft keine Maßnahmen. Wir erwarten nur, dass die Beamten wiederholen, dass sie bereit sind, bei Bedarf mehr zu tun, aber auch, dass die Daten weiterhin besser als erwartet sind. Anleger können beschließen, der am Freitag fälligen vierteljährlichen geldpolitischen Erklärung, in der die Bank ihre Wirtschaftsprognosen vorlegt, mehr Aufmerksamkeit zu schenken.

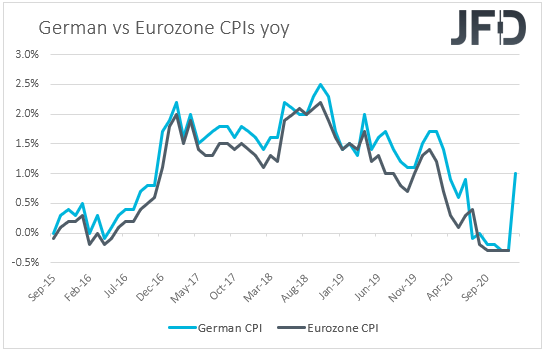

Für die Daten vom Dienstag erhalten wir die erste BIP-Schätzung der Eurozone für das vierte Quartal, die voraussichtlich um 1,8% gegenüber dem Vorquartal zurückgegangen ist, nachdem sie im dritten Quartal um 12,7% gegenüber dem Vorquartal gestiegen ist. Dies dürfte Bedenken hinsichtlich der Wirtschaftstätigkeit des Blocks aufkommen lassen, insbesondere angesichts der Verlangsamung der Einführung der Coronavirus-Impfungen. Wir sind jedoch der Ansicht, dass EUR-Händler diese Veröffentlichung wahrscheinlich als veraltet behandeln werden, da uns bereits Daten vorliegen, wie die Wirtschaft des Euroraums in das neue Jahr eingetreten ist. Da der zusammengesetzte PMI im kontraktiven Bereich bleibt, wird die EZB wahrscheinlich bereit sein, erneut zu handeln, wenn sich die Situation verschlechtert. Lagarde sagt jedoch, dass die Abwärtsrisiken weniger ausgeprägt sind und dass sich die Inflation voraussichtlich im Januar erholt hat.

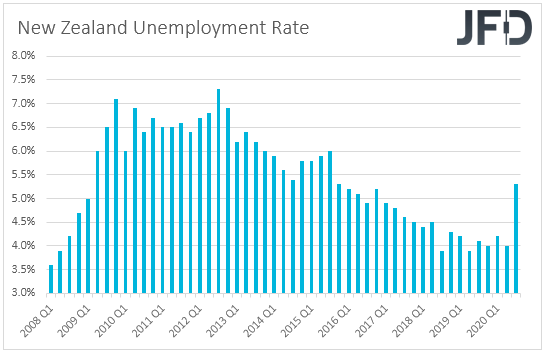

Am Mittwoch, am frühen asiatischen Morgen, wird der neuseeländische Beschäftigungsbericht für das vierte Quartal veröffentlicht. Die Prognose deutet auf eine steigende Arbeitslosenquote von 5,3% auf 5,6% hin, während der Beschäftigungswechsel voraussichtlich zeigen wird, dass die Wirtschaft 0,8% verloren hat.

Bereits im November hatte die RBNZ beschlossen, ihren offiziellen Bargeldsatz und ihr Programm zum Ankauf großer Vermögenswerte unverändert zu lassen. Gouverneur Adrian Orr sagte, dass die Inlandsaktivitäten seit August widerstandsfähiger waren als bisher angenommen. Die Inflation im vierten Quartal blieb unverändert bei + 1,4% im Jahresvergleich innerhalb des Zielbereichs der Bank von 1 bis 3%, wodurch die Wahrscheinlichkeit negativer Zinssätze auf einem sehr niedrigen Niveau gehalten wurde. Obwohl ein schwacher Beschäftigungsbericht einige Bedenken aufwerfen und damit den Kiwi verletzen könnte, bezweifeln wir, dass dies die Erwartungen an die geldpolitischen Pläne der RBNZ drastisch verändern könnte. Damit die RBNZ wieder über negative Zinssätze nachdenken kann, müssten wir unserer Ansicht nach mehr enttäuschende Daten sehen.

Während des europäischen Handels haben wir die vorläufigen VPIs der Eurozone für Januar. Die Gesamt-VPI-Rate dürfte sich von -0,3% auf + 0,5% gegenüber dem Vorjahr erholt haben, und ebenfalls sollte sich der HVPI ohne Energie und Lebensmittel von + 0,4% auf + 0,7% gegenüber dem Vorjahr beschleunigt haben. Trotz der Sperrmaßnahmen in der Eurozone sagte Präsident Lagarde beim jüngsten Treffen der EZB, dass die Abwärtsrisiken für die wirtschaftlichen Aussichten jetzt „weniger ausgeprägt“ seien, was die Anleger skeptisch gegenüber einer weiteren Lockerung durch die EZB mache, obwohl die Bank diese Gedanken erneut wiederholte. Eine Verbesserung der Inflationsraten könnte daher die Spekulationen über eine weitere Lockerung durch die EZB zumindest bei ihrer bevorstehenden Zusammenkunft noch weiter reduzieren.

Wir erhalten auch die endgültigen Markit-Services und zusammengesetzten PMIs für Januar von der Eurozone, Großbritannien und den USA. Die endgültigen Drucke werden voraussichtlich ihre vorläufigen Schätzungen bestätigen. In den USA erhalten wir auch den ISM-PMI für nicht verarbeitende Industrie für Januar, der voraussichtlich von 60,5 auf 55,0 gefallen ist, sowie den ADP-Beschäftigungsbericht, aus dem prognistizierend hervorgeht, dass der Privatsektor nach dem Verlust von 45.000 Arbeitsplätzen nun 123k gewonnen haben dürfte.

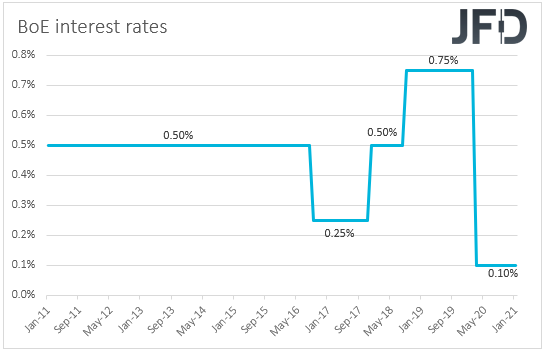

Am Donnerstag wird die Zentralbankfackel an die BoE übergeben. Das vorherige Treffen erwies sich als ein "non event", und die Beamten bekräftigten, dass sie bereit sind, ihr QE-Einkaufstempo zu erhöhen, falls sich die Marktfunktion verschlechtert. Da die britischen VPI im Dezember stärker als erwartet gestiegen sind und der Beschäftigungsbericht für November besser als erwartet vorliegt, erwarten wir bei dieser Zusammenkunft keine Änderung der politischen Rahmenbedingungen der Bank. Daher wird die gesamte Aufmerksamkeit auf die Wirtschaftsprognosen der Bank und ihre Ergebnisse zur Negativzinsstudie gerichtet. Vor kurzem hat BoE-Gouverneur Andrew Bailey die Aussicht auf negative Zinssätze heruntergespielt, und es bleibt abzuwarten, ob die Ergebnisse dies bestätigen. Eine weitere Verringerung dieser Wahrscheinlichkeit kann für GBP-Händler eine erfreuliche Nachricht sein, insbesondere nach dem Brexit-Handelsabkommen zwischen der EU und Großbritannien. Damit das Pfund jedoch insbesondere seine jüngsten Gewinne ausweiten kann, müssten die Wirtschaftsprognosen weniger pessimistisch sein, als viele glauben. Das Vereinigte Königreich hat im Januar einen vollständigen Lockdown eingeleitet, wobei die Regierung angedeutet hat, dass dies bis März dauern könnte, was die britische Wirtschaft erheblich belasten und damit eine mögliche Erholung behindern könnte.

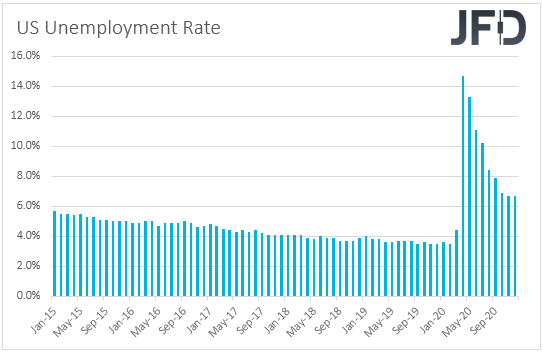

Am Freitag dürfte das Hauptereignis der US-Beschäftigungsbericht für Januar sein. Es wird erwartet, dass sich die Zahl der nicht landwirtschaftlichen Beschäftigten nach einem Rückgang von 140.000 im Dezember um 50.000 erholt hat, während die Arbeitslosenquote voraussichtlich konstant bei 6,7% bleiben wird. Es wird erwartet, dass sich der durchschnittliche Stundenlohn von + 0,8% auf + 0,3% gegenüber dem Vormonat verlangsamt hat. Vorbehaltlich größerer Abweichungen von den vorherigen monatlichen Abzügen bleibt die Jahresrate jedoch unverändert bei 5,1%.

Letzte Woche hat die Fed beschlossen, ihre geldpolitischen Einstellungen unverändert zu lassen. Die einzige wesentliche Änderung in der Erklärung war der Teil, der besagt, dass „das Tempo der Erholung der Wirtschaftstätigkeit und der Beschäftigung in den letzten Monaten nachgelassen hat“. Auf der Pressekonferenz nach der Entscheidung erklärte Powell, dass es zu früh sei, sich auf die Verjüngung der Daten zu konzentrieren, und fügte hinzu, dass die Geldpolitik äußerst akkommodierend bleiben sollte. Obwohl sich dies gegenüber Dezember verbessert hat, deuten die oben genannten Prognosen darauf hin, dass der Arbeitsmarkt noch lange nicht auf einen Weg einer gesunden Erholung zurückkehrt. Dies könnte es den politischen Entscheidungsträgern der Fed ermöglichen, die Aussicht auf weitere Maßnahmen aufrechtzuerhalten, wenn dies als notwendig erachtet wird.

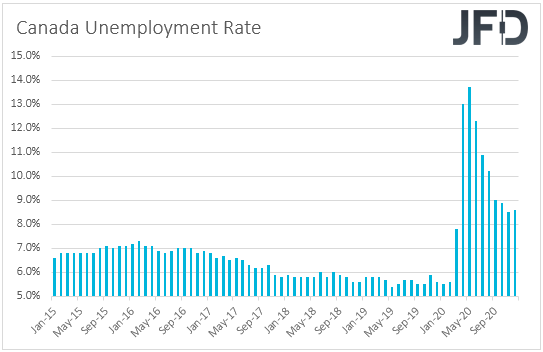

Gleichzeitig mit dem US-Beschäftigungsbericht erhalten wir auch Jobdaten für Januar aus Kanada. Die Arbeitslosenquote dürfte von 8,6% auf 8,9% gestiegen sein, während die Nettoveränderung der Beschäftigung voraussichtlich zeigen wird, dass die Wirtschaft 55.000 Arbeitsplätze verloren hat, nachdem sie bereits im Dezember 62.600 verloren hatte.

Auf ihrer vorherigen Sitzung beschloss die BoC, die Zinssätze und das Tempo ihrer QE-Käufe unverändert zu lassen, und enttäuschte diejenigen, die eine geringfügige Kürzung oder sogar eine erneute Erhöhung der QE erwarteten. Die Beamten stellten außerdem fest, dass "wenn der EZB-Rat Vertrauen in die Stärke der Erholung gewinnt, das Tempo der Nettokäufe von Staatsanleihen Kanadas nach Bedarf angepasst wird", was darauf hindeutet, dass der nächste politische Schritt für die BoC die QE verringern sein könnte.

Disclaimer:

The content we produce does not constitute investment advice or investment recommendation (should not be considered as such) and does not in any way constitute an invitation to acquire any financial instrument or product. The Group of Companies of JFD, its affiliates, agents, directors, officers or employees are not liable for any damages that may be caused by individual comments or statements by JFD analysts and assumes no liability with respect to the completeness and correctness of the content presented. The investor is solely responsible for the risk of his investment decisions. Accordingly, you should seek, if you consider appropriate, relevant independent professional advice on the investment considered. The analyses and comments presented do not include any consideration of your personal investment objectives, financial circumstances or needs. The content has not been prepared in accordance with the legal requirements for financial analyses and must therefore be viewed by the reader as marketing information. JFD prohibits the duplication or publication without explicit approval.

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage. 72.57% of retail investor accounts lose money when trading CFDs with the Company. You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. Please read the full Risk Disclosure.

Copyright 2021 JFD Group Ltd.