Auf der Tagesordnung dieser Woche stehen keine Zentralbanksitzungen, stattdessen erhalten wir die Protokolle der jüngsten RBA- und FOMC-Treffen. Aus beiden könnte möglicherweise weitere Hinweise abzulesen sein, wie bereit diese beiden Banken sind, ihre Lockerungsbemühungen auszuweiten (oder eben auch nicht). Wir erhalten auch die britischen und kanadischen VPIs für April sowie vorläufige PMIs für Mai aus der Eurozone, Großbritannien und den USA.

Am Montag sind keine wichtigen Indikatoren oder Ereignisse geplant, die veröffentlicht werden sollen. Das einzige erwähnenswerte ist Japans BIP für das erste Quartal, das bereits veröffentlicht wurde. Die Daten zeigten, dass die japanische Wirtschaft gegenüber dem Vorquartal um 0,9% schrumpfte und offiziell in eine technische Rezession abrutschte. Der tatsächliche Druck war jedoch besser als die QOQ-Prognose von -1,2%, und vielleicht hatten wir deshalb keine größere Marktreaktion beobachten können.

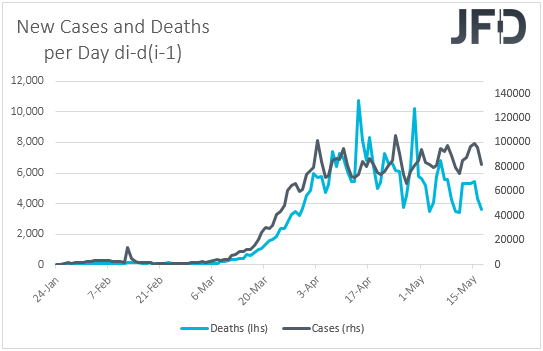

Während des montaglichen asiatischen Vormittags wurden asiatische Indizes im grünen Bereich gehandelt. Dies könnte auf die Verlangsamung sowohl der infizierten Fälle als auch auf die Todesfälle durch das Coronavirus am Wochenende zurückzuführen sein. Dies könnte Hoffnungen geweckt haben, dass die Lockerung restriktiver Maßnahmen dem Globus helfen würde, langsam aus der Rezession herauszukommen.

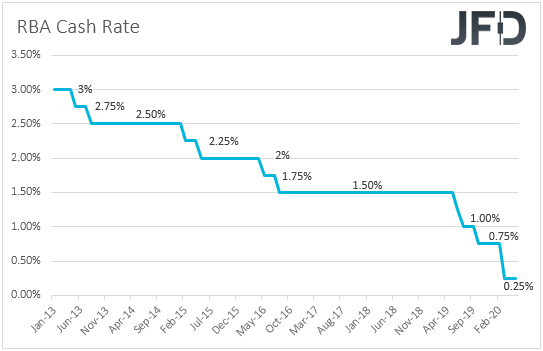

Am Dienstag, während des asiatischen Vormittags, erhalten wir die Protokolle der letzten RBA-Richtlinienentscheidung. Bei dieser Zusammenkunft hielt die Bank ihren Leitzins und das Ziel ihrer 3-Jahres-Renditen für Staatsanleihen bei 0,25%, wobei die Beamten feststellten, dass sie die Größe und Häufigkeit ihrer Anleihekäufe zurückgefahren haben. Sie fügten jedoch hinzu, dass sie bereit sind, diese Käufe bei Bedarf zu vergrößern.

Nach der Enttäuschung über die Beschäftigungsdaten Australiens für April werden wir das Protokoll scannen, um festzustellen, wie bereitwillig die Beamten waren, ihre QE-Einkäufe zurückzufahren. Ein zurückhaltende Note könnte Spekulationen hervorrufen, dass dies bereits bei der Versammlung im Juni geschehen könnte, und gegebenenefalls den Aussie schwächen. Wenn die Protokolle jedoch darauf hindeuten, dass eine Erhöhung der QE nur unter extremen Umständen in Betracht gezogen wird, wird der Aussie wahrscheinlich gewinnen und möglicherweise Währungen übertreffen, deren Zentralbanken in den Monaten voraussichtlich weitere Impulse geben werden, wie als Beispiel das Pfund und der Kiwi.

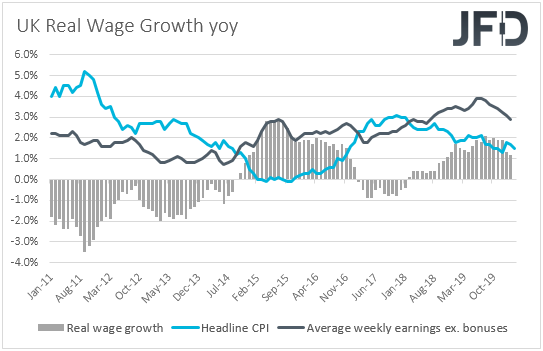

Während des europäischen Vormittags erhalten wir die britischen Beschäftigungsdaten für März. Die Arbeitslosenquote dürfte von 4,0% auf 4,4% gestiegen sein, während sich das durchschnittliche wöchentliche Einkommen einschließlich Boni von + 2,8% gegenüber dem Vorjahr auf + 2,7% verlangsamt haben dürfte. Es wird erwartet, dass der Ausschlussbonus von + 2,9% gegenüber dem Vorjahr auf + 2,6% gesunken ist.

Der Fall eines bemerkenswerten Anstiegs der Arbeitslosenquote wird durch den Bericht von KPMG und REC UK über Arbeitsplätze für den Monat gestützt, in dem festgestellt wurde, dass sowohl Festanstellungen als auch Zeitarbeitsabrechnungen mit den höchsten Raten seit 2009 gesunken sind. In dem Bericht wurde dies auch festgestellt dass die zunehmend unsicheren Aussichten und die geringere Nachfrage nach Personal das Lohnwachstum belasteten, was die Gründe für einen Rückgang der offiziellen Verdienstquoten stützt.

Aus Deutschland haben wir die ZEW-Umfrage für Mai. Es wird erwartet, dass sich der Index der aktuellen Bedingungen etwas verbessert hat, aber in negativen Gewässern geblieben ist. Insbesondere wird erwartet, dass es von -91,5 auf -87,8 gestiegen ist. Der Index der Wirtschaftsstimmung dürfte ebenfalls von 28,2 auf 33,5 gestiegen sein. Das Gesamtbild in Bezug auf das Coronavirus deutet auf eine Abflachungskurve seit Anfang April hin, und daher erscheint uns eine etwas optimistischere Einschätzung der Analysten mehr als normal.

In den USA sollen Baugenehmigungen und Baubeginne, beide für April, veröffentlicht werden. Die Erwartungen gelten für beide Genehmigungen und beginnen von 1,35 Mio. bzw. 1,22 Mio. auf 1,0 Mio. bzw. 0,950 Mio. gesunken zu sein.

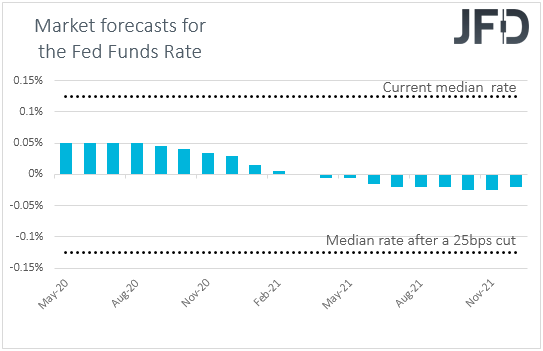

Am Mittwoch bekommen wir weitere Berichte, diesmal die vom letzten FOMC-Treffen. Damals hielt der Ausschuss die Zinssätze unverändert im Bereich von 0 bis 0,25% und deutete an, dass bei Bedarf weitere Anreize gegeben werden könnten. "Wir werden weiterhin proaktiv Kräfte einsetzen, bis wir zuversichtlich sind, dass die USA auf dem Weg der Erholung sind", sagte Fed-Vorsitzender Powell. Er fügte hinzu, dass die Wirtschaftstätigkeit im zweiten Quartal wahrscheinlich in einem „beispiellosen Tempo“ sinken wird, was darauf hindeutet, dass sie eher wieder handeln als eben nicht.

Wir werden in den Protokollen nach Hinweisen suchen, wie wahrscheinlich weitere Maßnahmen sind und wie sie aussehen könnten, aber wir erwarten nicht, dass sie sich diesmal als wichtige Markttreiber erweisen. Immerhin haben wir kürzlich von mehreren Fed-Vertretern, einschließlich des Fed-Vorsitzenden Powell in der vergangenen Woche, einen aktualisierten Überblick über die Geldpolitik erhalten, der vor einer „längeren Periode“ vor schwachem Wachstum und stagnierenden Einkommen aufgrund der Pandemie warnte, dies aber auch deutlich machte. Es ist unwahrscheinlich, dass er und seine Kollegen die Zinssätze unter Null drücken. Denken Sie daran, dass die Anleger vor einigen Wochen damit begonnen haben, diese Wahrscheinlichkeit zu bewerten, indem sie die Renditen der Fed-Fonds-Futures in den negativen Bereich gedrückt haben. Dennoch weisen sie eine Wahrscheinlichkeit von fast 60% zu, dass die Zinssätze bis zum Sommer nächsten Jahres negativ werden.

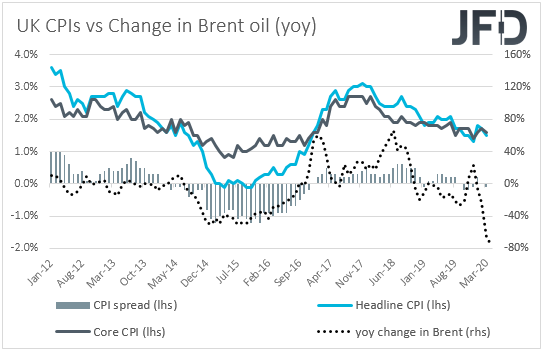

Für die Daten vom Mittwoch werden die britischen VPIs für April am frühen europäischen Morgen veröffentlicht. Es wird erwartet, dass die Headline-Rate von + 1,5% auf + 0,8% gegenüber dem Vorjahr gefallen ist, während die Kernrate von + 1,6% auf + 1,4% gegenüber dem Vorjahr gesunken sein dürfte. Die Tatsache, dass die Kernrate voraussichtlich um weniger als die Schlagzeile gesunken ist, deutet darauf hin, dass dies möglicherweise auf den Einbruch der Ölpreise zurückzuführen ist. Es ist jedoch unwahrscheinlich, dass diese Daten die Spekulationen über die geldpolitischen Pläne der BoE ändern. Bei ihrer letzten Sitzung behielt die Bank ihre Politik unverändert bei, stellte jedoch fest, dass die derzeitige QE Anfang Juli ihr Ziel erreichen wird. Dies, zusammen mit der Bereitschaft der Beamten, bei Bedarf weitere Maßnahmen zu ergreifen, deutet darauf hin, dass bei der Juni-Sitzung möglicherweise eine QE-Erweiterung geplant ist.

Die endgültigen VPI der Eurozone für April werden ebenfalls veröffentlicht, aber wie immer wird erwartet, dass sie ihre ursprünglichen Schätzungen bestätigen.

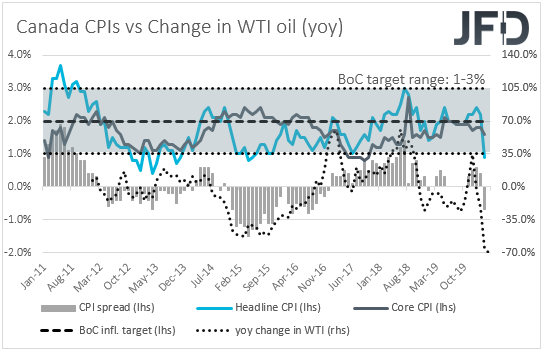

Wir erhalten später am Tag mehr Inflationsdaten für April, diesmal aus Kanada. Es wird erwartet, dass der Leitzins des VPI von + 0,9% auf -0,1% gegenüber dem Vorjahr in den negativen Bereich gefallen ist, während für den Kernsatz keine Prognose verfügbar ist. Ähnlich wie bei den britischen VPIs erwarten wir aufgrund des Einbruchs der Ölpreise, dass der kanadische Kernzinssatz um weniger als den Leitzins gesunken ist. Bei ihrer vorherigen Zusammenkunft kündigte die BoC eine Ausweitung ihrer QE-Käufe an, und eine potenzielle negative Inflationsrate in Verbindung mit einem weiteren Rückgang unter das Ziel der Bank von 2%. In der Kernmetrik könnte dies die Spekulationen für eine weitere Lockerung durch diese Bank erhöhen und damit den kanadische Dollar unter Verkaufsdruck bringen.

Am Donnerstag erhalten wir die vorläufigen PMIs für Mai aus Großbritannien und den USA. Für die britischen Zahlen liegt keine Prognose vor, während in den USA sowohl der Index für das verarbeitende Gewerbe als auch für den Dienstleistungssektor voraussichtlich von 36,1 auf 26,8 bzw. 26,7 auf 37,8 bzw. 30,0 gestiegen ist. Die US-Bestandsverkäufe für April kommen ebenfalls heraus und die Prognose deutet auf einen Rückgang um 19,4% nach einem Rückgang von 8,5% im März hin.

Am Freitag, dem asiatischen Morgen, haben wir schließlich Neuseelands Einzelhandelsumsätze für das erste Quartal und Japans nationale VPIs für April. Für Neuseelands Daten ist keine Prognose verfügbar, auch nicht für Japans Gesamt-VPI. Es wird erwartet, dass die Kernrate von + 0,4% gegenüber dem Vorjahr auf -0,1% gesunken ist.

Während des europäischen Vormittags erhalten wir mehr Einzelhandelsdaten, diesmal aus Großbritannien. Der Gesamtumsatz dürfte nach einem Rückgang von 5,1% gegenüber dem Vormonat um 16,5% gefallen sein, während der Kernumsatz nach einem Rückgang um 3,7% gegenüber dem Vormonat um 15,0% gesunken sein dürfte. Dies würde sowohl die Jahresraten von -5,8% als auch -4,1% auf -22,2% bzw. -18,6% senken. Angesichts der Tatsache, dass der BRC-Einzelhandelsumsatzmonitor im Jahresvergleich von -3,5% auf + 5,7% gestiegen ist, würden wir die Risiken der offiziellen Drucke als nach oben geneigt betrachten.

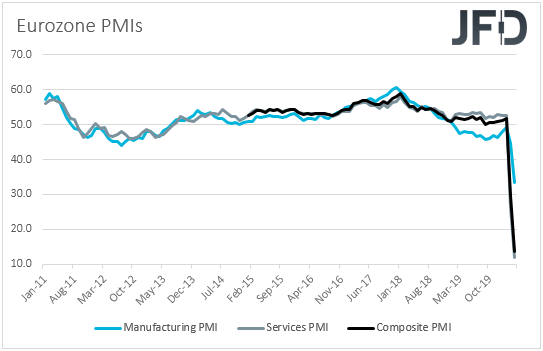

Später erhalten wir vorläufige PMIs für Mai von mehreren Mitgliedern des Euroraums sowie vom gesamten Block. Sowohl das verarbeitende Gewerbe als auch der Dienstleistungsindex der Eurozone dürften sich auf 38,0 bzw. 25,0 erholt haben, nachdem sie mit 33,4 bzw. 12,0 Rekordtiefs erreicht hatten. Dadurch wird der zusammengesetzte PMI von 13.6 auf 24.0 erhöht. Obwohl diese Daten auf eine Verbesserung hindeuten würden, würden alle Messwerte immer noch deutlich unter der Boom-or-Bust-Grenze von 50,0 liegen, und daher ist es unwahrscheinlich, dass sie den Euro massiv ankurbeln.

Als sie sich das letzte Mal trafen, lockerten die politischen Entscheidungsträger der EZB die Bedingungen ihrer TLTROs und führten eine neue Reihe nicht zielgerichteter langfristiger Pandemie-Notrefinanzierungsoperationen (PELTROs) ein, um bereit zu sein, alle ihre Instrumente gegebenenfalls anzupassen, um sicherzustellen, dass sich die Inflation nachhaltig auf ihr Ziel hin bewegt. Vor diesem Hintergrund glauben wir, dass die PMIs die Tür für weitere Impulse weit offen halten könnten.

Kanadas Einzelhandelsumsätze für März kommen ebenfalls heraus. Es wird erwartet, dass der Gesamtumsatz nach einem Anstieg von 0,3% gegenüber dem Vormonat um 10,0% gefallen ist, während die Kernrate von -15,6% auf -5,0% gegenüber dem Vormonat gestiegen sein dürfte.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss:

Der von uns erstellte Inhalt stellt keine Anlageberatung oder Anlageempfehlung dar (sollte nicht als solche betrachtet werden) und stellt in keiner Weise eine Aufforderung zum Erwerb eines Finanzinstruments oder -produkts dar. Die Unternehmensgruppe von JFD, ihre verbundenen Unternehmen, Vertreter, Direktoren, leitenden Angestellten oder Mitarbeiter haften nicht für Schäden, die durch einzelne Kommentare oder Aussagen von JFD-Analysten verursacht werden können, und übernehmen keine Haftung für die Vollständigkeit und Richtigkeit der bereitgestellten Inhalte . Der Anleger ist allein für das Risiko seiner Anlageentscheidungen verantwortlich. Dementsprechend sollten Sie, wenn Sie dies für angemessen erachten, eine einschlägige unabhängige professionelle Beratung zu der in Betracht gezogenen Anlage einholen. Die dargestellten Analysen und Kommentare berücksichtigen nicht Ihre persönlichen Anlageziele, finanziellen Umstände oder Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. JFD untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

83% der Privatanlegerkonten verlieren beim Handel mit CFDs bei diesem Anbieter Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte lesen Sie die vollständigen Risikohinweise.

Copyright 2020 JFD Group Ltd.