Diese Woche dürfte für das Pfund von entscheidender Bedeutung sein, da es möglicherweise die letzte Chance für die EU und Großbritannien ist, vor dem Brexit-Termin am 31. Dezember ein Handelsabkommen zu schließen. In den USA dürften die Diskussionen um ein neues Gesetz zur Unterstützung von Coronaviren im Mittelpunkt stehen. Der Freitag ist die Frist für die Verabschiedung eines Haushaltsplans durch den Kongress, um eine Schließung der Regierung zu vermeiden. Seitens der Zentralbanken entscheiden die BoC und die EZB am Mittwoch bzw. Donnerstag über die Geldpolitik.

Der Montag sollte ein entspannter Tag in Bezug auf die Veröffentlichung von Wirtschaftsdaten sein, da keine hochrangigen Punkte auf der Tagesordnung stehen. Während des asiatischen Vormittags haben wir bereits Chinas Handelsbilanz für November erhalten, wobei der Überschuss der Nation höher als erwartet ausfiel, während wir später am Tag den kanadischen Ivey PMI für den Monat haben, der voraussichtlich von 54,5 auf 51,5 gesunken ist.

Aus unserer Sicht werden die Marktteilnehmer ihren Blick wahrscheinlich hauptsächlich auf die Entwicklungen rund um die politischen Landschaften richten. In Großbritannien wird das Parlament über das Binnenmarktgesetz abstimmen, mit dem die Regierung versucht, Teile des Rücknahmeabkommens zu ändern. Solch ein Schritt wird die EU wahrscheinlich verärgern und die Chancen für beide Seiten verringern, eine gemeinsame Handelsbasis zu erreichen. Mit anderen Worten, ein No-Deal-Brexit wird zu einem realistischeren Szenario, und das Pfund wird wahrscheinlich darunter leiden. Für ein stabiles Pfund hingegen, müsste das Parlament den Gesetzentwurf ablehnen, was darauf hindeuten könnte, dass beide Seiten eine gemeinsame Grundlage für ihre Differenzen gefunden haben. Am Donnerstag beginnt der letzte EU-Gipfel 2020 und somit ist dies die letzte offizielle Chance für beide Seiten einen Deal zu besiegeln, was bedeutet, dass sie ihre Differenzen im Voraus klären müssen.

In den USA dürften diese Woche die Diskussionen um eine neue Gesetzesvorlage zur Unterstützung von Coronaviren im Mittelpunkt stehen. Letzte Woche gewann ein parteiübergreifender Plan in Höhe von 908 Mrd. USD im Kongress an Fahrt, wobei konservative Gesetzgeber ihre Unterstützung zum Ausdruck brachten. Vor ein paar Wochen sah eine Einigung vor Jahresende fast unmöglich aus, aber jetzt deuten Nachrichten und Schlagzeilen auf etwas anderes hin. Es bleibt jedoch unklar, ob der Mehrheitsführer des Senats, Mitch McConnell, einem solchen Plan zustimmen wird, da er darauf gedrängt hat, die Hilfsausgaben nahe der 500 Mrd. USD zu halten. Freitag ist die Frist für den Kongress, um ein Budget von 1,4 Mrd. USD zu verabschieden oder die Regierung zu schließen, und es bleibt abzuwarten, ob sie dies tun und wie viel von diesem Betrag, falls vorhanden, das Coronavirus-Paket sein wird. An dieser Stelle müssen wir darauf hinweisen, dass der Kongress eine Ausgabenentschließung ohne Aufnahme eines Gesetzes über Coronavirus-Hilfe genehmigen könnte, was für die Marktteilnehmer möglicherweise immer noch eine Enttäuschung darstellt. Damit Aktien und risikobezogene Vermögenswerte weiter nach Norden marschieren können, müssen sich die Gesetzgeber sowohl auf ein Ausgabenbudget als auch auf ein Coronavirus-Hilfspaket einigen.

Zurück zu den Daten: Am Dienstag, dem asiatischen Morgen, wird Japans zweite Schätzung des BIP im dritten Quartal veröffentlicht. Es wird erwartet, dass sich die japanische Wirtschaft nach einem Rückgang von 8,2% im zweiten Quartal gegenüber dem Vorquartal um 5,0% erholt hat. In Europa haben wir die deutsche ZEW-Umfrage für Dezember, den Beschäftigungswechsel in der Eurozone für das dritte Quartal und die endgültige BIP-Schätzung des Blocks ebenfalls für das dritte Quartal. In Bezug auf die ZEW-Umfrage wird erwartet, dass der Index der aktuellen Bedingungen von -64,3 auf -66,0 gesunken ist, während die wirtschaftliche Stimmung von 39,0 auf 46,0 gestiegen sein dürfte. Der Beschäftigungswandel in der Eurozone wird voraussichtlich zeigen, dass die Wirtschaft im Vergleich zum Vorquartal 2,8% ihrer Arbeitsplätze verloren hat, nachdem sie im zweiten Quartal um 0,9% zugelegt hatte. Der endgültige BIP-Druck wird voraussichtlich die zweite Schätzung von 12,6% gegenüber dem Vorquartal bestätigen.

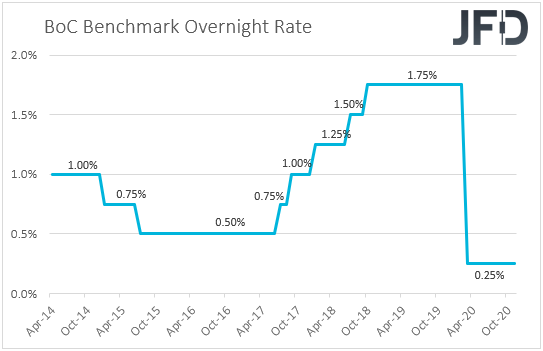

Am Mittwoch ist das größte Ereignis auf der Tagesordnung die geldpolitische Zusammenkunft der BoC. Wie wir jedoch letzte Woche festgestellt haben, erwarten wir diesmal nicht, dass erwähnenswerte Veränderungen entscheiden werden. Auf ihrer letzten Sitzung hielt die BoC die Zinssätze unverändert und reduzierte ihr QE-Programm, wobei sie feststellte, dass sich die wirtschaftlichen Aussichten weitgehend wie im geldpolitischen Bericht vom Juli erwartet entwickelt haben. Seitdem hat sich die Inflation beschleunigt und das Wirtschaftswachstum im dritten Quartal hat sich stark erholt. Darüber hinaus zeigten Daten vom Freitag, dass die Arbeitslosenquote stärker als erwartet gesunken ist und die Wirtschaft mehr Arbeitsplätze geschaffen hat, als der Markt prognostiziert hatte.

Vor diesem Hintergrund könnte jemand argumentieren, dass die politischen Entscheidungsträger ihr QE-Programm noch weiter reduzieren könnten, aber wenn man bedenkt, dass sie dies erst beim vorherigen Treffen getan haben, erwarten wir diese Woche keine Maßnahmen. Möglicherweise erhalten wir in der Erklärung des Treffens eine etwas optimistischere Sprache, die sich für den kanadischen Dollar als positiv erweisen könnte. Wir glauben jedoch, dass der Loonie als rohstoffgebundene Währung wahrscheinlich hauptsächlich von der allgemeinen Marktstimmung und insbesondere von Bewegungen der Ölpreise getrieben bleibt. Denken Sie daran, dass der Loonie letzte Woche, als die Ölpreise aufgrund der Entscheidung der OPEC stiegen, ebenfalls zulegte.

In Bezug auf die Datenveröffentlichungen am Mittwoch werden am asiatischen Morgen Chinas CPI und PPI für November veröffentlicht. Es wird erwartet, dass die CPI-Rate von + 0,5% auf + 0,8% gegenüber dem Vorjahr gestiegen ist, wie ebenfalls auch die PPI-Rate von -2,1% auf -1,8%. In Europa haben wir die deutsche Handelsbilanz für Oktober, während wir in den USA die Stellenangebote von JOLT für denselben Monat erhalten.

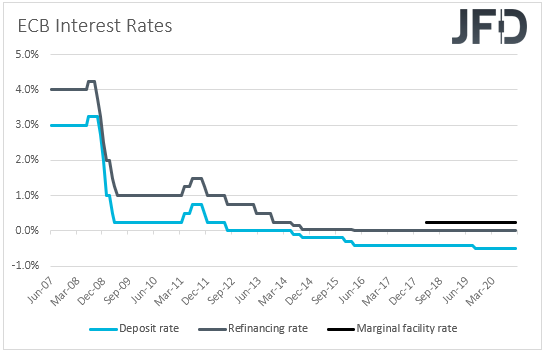

Am Donnerstag wird die Zentralbankfackel an die EZB übergeben. Bei ihrem letzten Treffen sagten die politischen Entscheidungsträger dieser Bank, dass die neuen makroökonomischen Prognosen im Dezember eine gründliche Neubewertung der wirtschaftlichen Aussichten ermöglichen und ihre Instrumente gegebenenfalls neu kalibrieren werden. Mit anderen Worten, sie deuteten an, dass sie ihre stimulierenden Bemühungen bei diesem Treffen sehr wahrscheinlich ausweiten werden. Es wird erwartet, dass die QE-Einkäufe um 500 Mrd. EUR ausgeweitet werden. In diesem Fall ist es unwahrscheinlich, dass sich der Euro stark bewegt.

Damit sich die gemeinsame Währung nach oben bewegt, muss die Bank enttäuschen und weniger Impulse signalisieren, als der Markt derzeit erwartet. Da der Euro gegenüber seinem US-amerikanischen Gegenstück bereits deutlich über 1,20 liegt und die Inflation im Block in negativen Gewässern bleibt, möchte die EZB als letztes eine weitere Aufwertung ihrer Währung. Daher sehen wir grundlegen mehr Chancen, zu viel zu liefern als schlussendlich zu wenig. Wir glauben, dass es gute Chancen gibt, die QE um mehr als erwartet zu erweitern und den Euro entweder durch die Erklärung des Treffens oder durch die Pressekonferenz von Präsident Lagarde nach der Entscheidung zu senken.

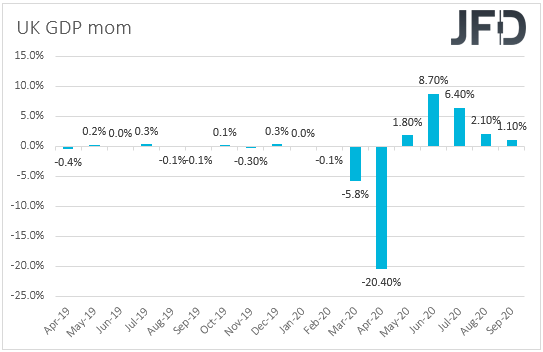

In Großbritannien haben wir das monatliche BIP für Oktober sowie die Produktionsraten für Industrie und Produktion. Die Handelsbilanz der Nation soll ebenfalls freigegeben werden. Für das BIP liegt keine Prognose vor, während die Jahresraten für Industrie und verarbeitendes Gewerbe von -6,3% auf -6,4% bzw. -8,4% gesunken sind. Das Handelsbilanzdefizit des Landes dürfte sich von 9,35 Mrd. GBP auf 9,60 Mrd. GBP erhöht haben.

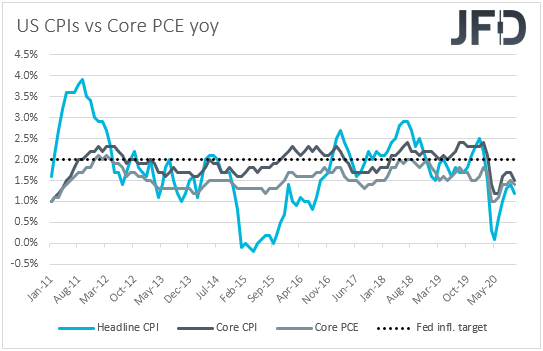

Später am Tag werden die US-CPIs für November veröffentlicht. Es wird erwartet, dass sowohl die Leit- als auch die Kernrate von + 1,2% auf + 1,1% bzw. + 1,5% gegenüber dem Vorjahr gesunken sind.

Schließlich werden die endgültigen VPIs Deutschlands für November am Freitag voraussichtlich ihre vorläufigen Schätzungen bestätigen, während in den USA der vorläufige UoM-Konsumentenstimmungsindex für Dezember voraussichtlich geringfügig von 76,9 auf 76,5 zurückgehen wird.

RISK-DISCLAIMER - Risikohinweis & Haftungsausschluss

Der von uns erstellte Inhalt stellt keine Anlageberatung oder Anlageempfehlung dar (sollte nicht als solche betrachtet werden) und stellt in keiner Weise eine Aufforderung zum Erwerb eines Finanzinstruments oder -produkts dar. Die Unternehmensgruppe von JFD, ihre verbundenen Unternehmen, Vertreter, Direktoren, leitenden Angestellten oder Mitarbeiter haften nicht für Schäden, die durch einzelne Kommentare oder Aussagen von JFD-Analysten verursacht werden können, und übernehmen keine Haftung für die Vollständigkeit und Richtigkeit der bereitgestellten Inhalte . Der Anleger ist allein für das Risiko seiner Anlageentscheidungen verantwortlich. Dementsprechend sollten Sie, wenn Sie dies für angemessen erachten, eine einschlägige unabhängige professionelle Beratung zu der in Betracht gezogenen Anlage einholen. Die dargestellten Analysen und Kommentare berücksichtigen nicht Ihre persönlichen Anlageziele, finanziellen Umstände oder Bedürfnisse. Der Inhalt wurde nicht in Übereinstimmung mit den gesetzlichen Anforderungen für Finanzanalysen erstellt und muss daher vom Leser als Marketinginformation angesehen werden. JFD untersagt die Vervielfältigung oder Veröffentlichung ohne ausdrückliche Genehmigung.

72,57% der Privatanlegerkonten verlieren beim Handel mit CFDs bei diesem Anbieter Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Bitte lesen Sie die vollständigen Risikohinweise.

Copyright 2020 JFD Group Ltd.