La semana pasada, los participantes del mercado mantuvieron su mirada fija en los acontecimientos relacionados con el coronavirus, y las medidas de política de China proporcionaron algo de alivio. Sin embargo, el virus continúa propagándose a un ritmo exponencial y, por lo tanto, esperamos que los inversores se concentren en los titulares que rodean ese frente. El martes y miércoles, el presidente de la Fed, Powell, presenta su testimonio semestral ante el Congreso. También tenemos dos bancos centrales que deciden sobre las tasas de interés esta semana: el RBNZ y el Riksbank. En cuanto a los datos, los IPC de EE. UU. Y las ventas minoristas pueden atraer especial atención.

El lunes es un día relativamente ligero en términos de lanzamientos económicos. Los únicos que vale la pena mencionar son los IPC de Noruega, que salieron un poco mejor de lo esperado, así como el inicio de viviendas de Canadá para enero y los permisos de construcción para diciembre.

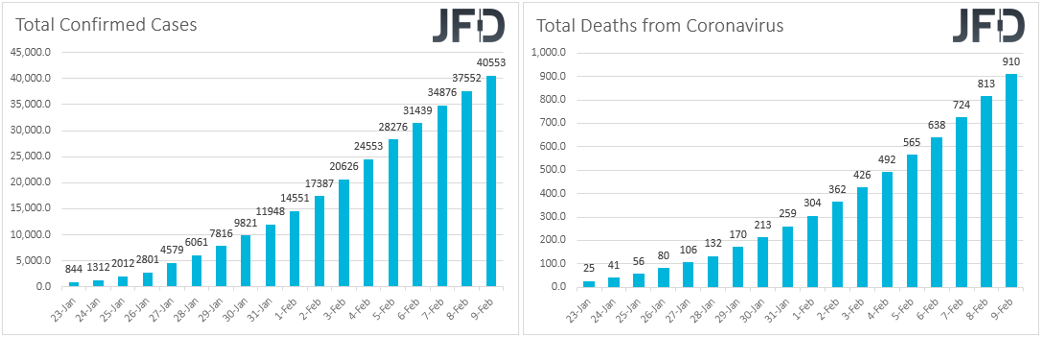

Sin embargo, no esperamos que los participantes del mercado se relajen y disfruten de un día relativamente tranquilo. Después de todo, el elemento en la parte superior de sus listas es el coronavirus. Por lo tanto, creemos que todavía estarán sentados al borde de sus asientos en previsión de noticias y titulares en ese frente. Aunque las acciones tuvieron un desempeño bastante bueno durante la mayor parte de la semana debido a la esperanza de que los pasos de la política de China puedan contener los efectos del virus de rápida propagación, ese no fue el caso. Con el nuevo virus matando a más personas que el SARS a nivel mundial en 2002/03, los inversores pueden haber perdido su fe en las políticas de China y están de vuelta en un modo de riesgo, vendiendo activos riesgosos y buscando refugio en refugios seguros. Para el registro, el número de muertos aumentó a 910, mientras que el total de casos confirmados en todo el mundo aumentó a 40553.

Nuestra propia opinión es que si el virus continúa propagándose a una tasa exponencial, los datos entrantes pueden comenzar a revelar que el impacto económico es mayor y puede durar más de lo que inicialmente se creía. Muchos creen que la economía china se verá muy afectada durante el primer trimestre del año, pero sin signos concretos de que el virus pueda detenerse pronto, las heridas económicas podrían arrastrarse al segundo trimestre. Si las medidas emprendidas para evitar la propagación continúan resultando insuficientes, esta semana podría estar marcada por el comercio e inversión defensivos.

El martes, el mercado de Japón estará cerrado para celebrar el Día Nacional. Desde Australia, recibimos la encuesta de negocios NAB para enero, y se espera que el índice de confianza se haya recuperado de 0 a 0. Aunque la encuesta no es un motor importante del mercado, dado el énfasis del RBA en el mercado laboral, prestaremos mucha atención al índice de costos laborales, que alcanzó un + 0.9% intertrimestral en diciembre desde un + 0.8% en noviembre.

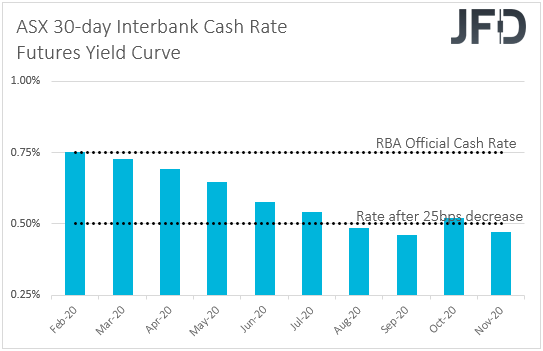

En su última reunión, el RBA decidió mantener las tasas de interés sin cambios, pero la declaración adjunta fue una vez más menos moderada de lo previsto. Los funcionarios señalaron que los incendios forestales y el brote de coronavirus pesarán temporalmente en el crecimiento interno, y aunque reiteraron que siguen preparados para disminuir aún más si es necesario, destacaron nuevamente que las tasas se mantuvieron intactas debido a los largos y variables retrasos en la transmisión del dinero política. Sin embargo, dado que el coronavirus se sigue propagando a un ritmo acelerado, no creemos que la mejora de los salarios desvanezca las expectativas con respecto a nuevos recortes por parte de este Banco, especialmente dada la estrecha relación comercial de Australia con China. De acuerdo con la curva de rendimiento de futuros de tasas de efectivo interbancarias de 30 días de ASX, los inversores actualmente esperan un recorte que se entregará en agosto. Por lo tanto, los datos nacionales relativamente decentes pueden alentarlos a retrasar un poco ese tiempo.

Durante la mañana europea, recibimos una serie de publicaciones de datos del Reino Unido. Comenzando con el PIB preliminar para el cuarto trimestre, las expectativas son que la tasa intertrimestral se haya mantenido estable en + 0.4% intertrimestral, pero esto hará que la tasa interanual baje a + 0.8% desde + 1.1%. Además, después del primer aumento después de 5 trimestres de caídas, se espera que la inversión empresarial vuelva a caer en el cuarto trimestre. Específicamente, las expectativas son de una caída del 1.3% luego de un crecimiento del 0.5% en el tercer trimestre. Se espera que las tasas anuales de producción industrial y manufacturera hayan aumentado en diciembre, pero se hayan mantenido dentro del territorio negativo, mientras que se pronostica que el déficit comercial de la nación para el mismo mes se ha ampliado.

Cuando se reunió por última vez, el Banco de Inglaterra decidió mantener las tasas sin cambios, decepcionando a quienes esperaban que se ofreciera un recorte de tasas. Antes de la reunión, de acuerdo con los futuros de CME MPC, había un 45% de posibilidades de una disminución de la tasa de 25 pb. Dicho esto, la declaración tenía un sabor más apacible que la anterior, con el Comité dejando caer su redacción de "ajuste gradual", y agregando que "la política puede necesitar reforzar la recuperación esperada en el crecimiento del PIB del Reino Unido si las señales más positivas de los indicadores recientes de la actividad global y doméstica no se mantendrá o si los indicadores de precios internos permanecen relativamente débiles "

Ahora, la probabilidad de tasas más bajas se ubica nuevamente por encima del 40% para la reunión de junio. Entonces, teniendo esto en cuenta, la suavidad en los conjuntos de datos antes mencionados puede impulsar ese porcentaje un poco más alto, y quizás la libra ligeramente más baja. Sin embargo, nuestra opinión es que los formuladores de políticas pondrán más énfasis en los datos que apuntan a cómo ha estado funcionando la economía en la era posterior a las elecciones antes de decidir si cortar o quedarse al margen. Después de todo, señalaron claramente que esperarán a que los datos confirmen las señales positivas de los indicadores recientes, con la inflación tomando el primer lugar de la lista.

Más adelante en el día, es probable que la atención se centre en el testimonio del presidente de la Fed Powell ante el Congreso. Él testificará ante el Comité de Servicios Financieros de la Cámara el martes, mientras que el miércoles presentará el mismo testimonio ante el Comité Bancario del Senado. El mensaje clave que recibimos de la última reunión del FOMC fue que los formuladores de políticas no se sienten cómodos con la inflación persistentemente por debajo de su objetivo del 2%, y con la tasa básica de PCE manteniéndose por debajo de ese objetivo desde diciembre de 2018, las expectativas con respecto a otro recorte de tasas por parte de la Fed son todavía bien arraigado, a pesar de la mejora en los PMI de enero y el informe de empleo mejor del esperado del mes para el mes.

Según los futuros de los fondos de la Fed, los inversores están fijando los precios en una reducción de 25 pb que se entregará en septiembre. Por lo tanto, Powell puede adherirse a sus armas de que hay poca tolerancia dentro de la Fed a la baja inflación, mientras esperamos que reconozca que el coronavirus constituye un nuevo riesgo para las perspectivas económicas. El dólar puede caer si efectivamente Powell suena algo más preocupado, ya que los participantes del mercado pueden adelantar un poco el momento en que esperan que la Fed vuelva a recortar.

Sin embargo, teniendo en cuenta que la moneda a veces usa su traje de refugio seguro, trataríamos esa diapositiva como un movimiento correctivo si las preocupaciones sobre el coronavirus se intensifican durante la semana. En tal caso, preferimos explotar cualquier potencial fortaleza futura del dólar frente a monedas vinculadas al riesgo, como el Aussie y el Kiwi, que tienden a deslizarse durante los períodos de turbulencia del mercado. La caída puede continuar solo si los inversores deciden ignorar nuevamente el virus de rápida propagación y comenzar a aumentar sus exposiciones al riesgo.

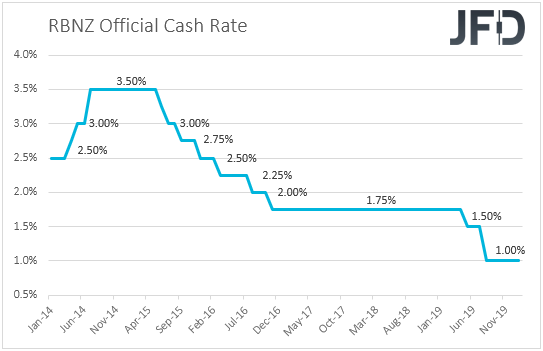

El miércoles, durante la madrugada asiática, el RBNZ decidirá sobre sus tasas de interés. Esta será una de las reuniones "más grandes", donde además de la decisión, la declaración y las actas, también recibimos la Declaración de política monetaria trimestral (que incluye proyecciones económicas actualizadas), así como una conferencia de prensa del gobernador Adrian Orr.

En su reunión de noviembre, el RBNZ sorprendió a los inversores, que en gran medida estaban fijando un precio en un recorte de tasas, y en cambio decidieron mantenerse firmes, manteniendo sus tasas en + 1.0%. Dicho esto, los funcionarios mantienen un sesgo de alivio, diciendo que agregarán más estímulo a la política monetaria si es necesario. También señalaron que el empleo se mantuvo alrededor de su nivel máximo sostenible.

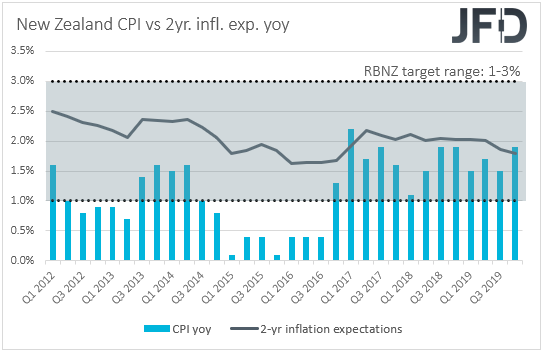

Desde entonces, el IPC de Nueva Zelanda se aceleró a + 1.9% interanual desde + 1.5%, solo una marca por debajo del punto medio del rango objetivo del Banco de 1-3%, mientras que la tasa de desempleo bajó a 4.0% desde un 4.1% revisado a la baja. Sin embargo, dado que el cambio de empleo no reveló nuevos empleos agregados, la disminución de la tasa de desempleo puede no haber sido por las buenas razones. De hecho, con la tasa de participación bajando al 70.10% del 70.40%, la caída en la tasa de desempleo puede deberse a que muchas personas se desanimen a registrarse como desempleadas y buscar un trabajo.

En cualquier caso, nuestra humilde opinión es que el informe de empleo no fue tan decepcionante y se combinó con un notable aumento en la tasa de inflación de la nación por encima de la última proyección del Banco para el trimestre, que fue de + 1.6%, puede permitir que los responsables políticos esperen un momento más antes de que decidan cortar. Esto puede resultar en un Kiwi más alto, ya que algunos de los que anticipaban un recorte de tasas en noviembre podrían haber apostado por esta reunión. Dicho todo esto, el gran riesgo para esa visión es el coronavirus de rápida propagación que podría tener un impacto negativo en la economía de Nueva Zelanda. No olvidemos que Nueva Zelanda es uno de los principales socios comerciales de China.

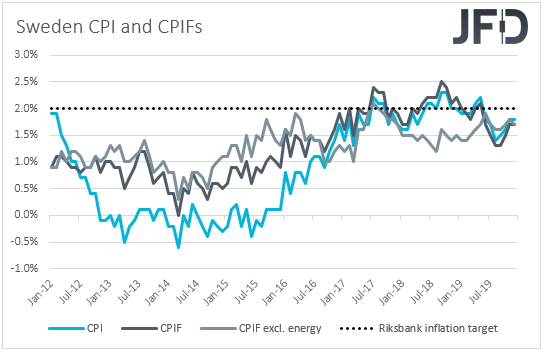

Más tarde, durante la mañana europea, la antorcha del banco central pasará al Riksbank. En su última reunión para 2019, el banco central más antiguo del mundo decidió aumentar las tasas en 25 pb a 0%, convirtiéndose en el primer banco en abandonar el régimen de tasas negativas, después de adoptarlo en 2015. Los funcionarios también señalaron que se espera que la tasa aumente se mantuvo en 0% en los próximos años, pero agregó que si las perspectivas económicas y las perspectivas de inflación cambiaran, la política monetaria podría necesitar un ajuste.

Tanto la tasa de IPC como la de CPIF para diciembre se mantuvieron estables en 1.8% y 1.7% respectivamente, mientras que la tasa de CPIF central, que excluye la energía, se ha reducido a + 1.7% interanual desde + 1.8%. En nuestra opinión, esto sugiere que es poco probable que tengamos cambios importantes, ni en la política ni en el idioma del Banco. Por lo tanto, esta puede ser una de las reuniones tranquilas del Banco en términos de reacción en la corona sueca.

Como el resto de los eventos del miércoles, como ya señalamos, el presidente de la Fed Powell presentará su testimonio ante el Comité Bancario del Senado, mientras que el único indicador notable en la agenda es la producción industrial de la zona euro para diciembre. El pronóstico apunta a una caída de la madre de -1.5% después de un aumento de 0.2% en noviembre. Esto llevaría el año a la baja a -2.3% de -1.5%.

El jueves, durante la mañana europea, recibimos los datos preliminares de inflación de Alemania para enero, pero como suele ser el caso, se espera que confirmen sus estimaciones preliminares, es decir, que tanto las tasas de IPC como de IPCA en la economía más grande de la Eurozona han aumentado a + 1.7% interanual y + 1.6% interanual respectivamente, ambos de + 1.5%.

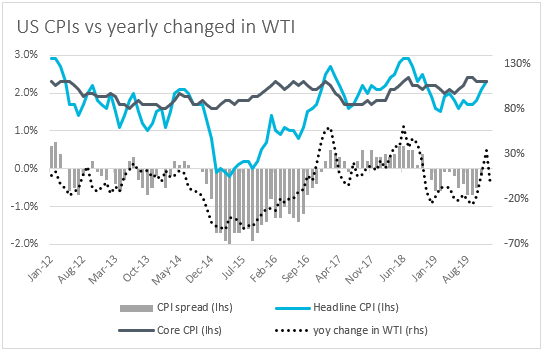

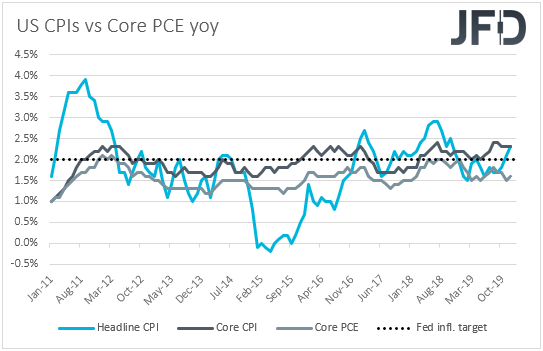

También obtenemos datos de IPC de enero de los EE. UU. Se pronostica que la tasa general subió aún más por encima del objetivo de la Fed del 2%. Específicamente, se espera que haya alcanzado hasta + 2.3% interanual desde + 2.2% en diciembre. Se pronostica que la tasa de IPC subyacente se redujo a + 2.2% desde 2.3%. Habiendo dicho todo eso, la tasa de cambio interanual en el petróleo crudo WTI ha caído en territorio negativo durante el mes. Por lo tanto, si de hecho el IPC central se desacelera, vemos el riesgo de que el IPC principal se desacelere más. No olvide que la diferencia entre el IPC principal y el principal se basa en los elementos volátiles de los alimentos y la energía. En el gráfico a continuación, puede ver claramente cómo el cambio interanual del WTI rastrea la propagación del IPC.

Una desaceleración en las métricas de inflación del IPC puede aumentar la especulación de que la tasa interanual de PCE, que es el indicador de inflación favorito de la Reserva Federal, puede descender aún más por debajo del objetivo de la Reserva Federal. Esa tasa se situó en el 1,6% en diciembre y ha estado por debajo del objetivo del 2% desde diciembre de 2018. Condicional a que Powell reitere que la Fed no se siente cómoda con la inflación persistentemente por debajo del 2%, la especulación de una mayor desaceleración en la tasa de PCE puede impulsar a los inversores a agregar a las apuestas con respecto a otro recorte por parte de la Fed y, por lo tanto, extender la posible corrección del dólar.

Finalmente, el viernes, durante la mañana europea, tenemos la segunda estimación del PIB de la zona euro para el cuarto trimestre. Como suele ser el caso, se espera que confirme su primera estimación. Es decir, se anticipa confirmar que la economía de la zona del euro se desaceleró a + 0.1% trimestre a trimestre en el cuarto trimestre desde + 0.2% en el tercer trimestre.

Más tarde, desde EE. UU., Tenemos las ventas minoristas de enero. Se espera que las ventas principales hayan crecido 0.3% mamá, el mismo ritmo que en diciembre, mientras que las ventas principales se han desacelerado a + 0.3% mamá de + 0.7% mamá. Además, se espera que la producción industrial y manufacturera para el mes haya bajado un -0.2% anual. Otra ronda de datos blandos de EE. UU. Agregará más credibilidad a la idea de que los inversores presenten el momento en que esperan otro recorte de la Fed y, por lo tanto, respalden el caso de una corrección en el dólar, que fue el principal ganador de la semana pasada. El índice preliminar de sentimiento del consumidor de UM para febrero también está saliendo y el pronóstico es de una pequeña disminución a 99.3 de 99.8.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 76% de las cuentas de inversionistas minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.