Esta semana tuvo un comienzo muy feo, con la caída de las acciones asiáticas y los futuros de acciones globales, ya que tras la incapacidad del grupo OPEC+ de acordar nuevos recortes de producción, Arabia Saudita decidió aumentar su producción de crudo y reducir su precio de venta oficial. En cuanto a los precios del petróleo, Brent y WTI ahora están cotizando 26.42% y 27.80% por debajo de sus cierres del viernes. Los temores con respecto al impacto económico del coronavirus aumentaron, también pesando sobre la moral de los inversores. El jueves, el BCE decide sobre las tasas de interés y sería interesante ver si seguirá los pasos del RBA, el FOMC y el BoC en la reducción de las tasas.

El lunes parece ser un día relativamente ligero en términos de lanzamientos económicos. Solo obtenemos indicadores de segundo nivel. Durante la mañana europea, tenemos los datos de producción industrial, cuenta corriente y comercio de Alemania, todos para enero. Se pronostica que el IP se recuperó un 1,7% anual, después de caer un 3,5% en diciembre, mientras que el superávit en cuenta corriente del país se ha reducido a EUR 20.100 millones desde EUR 29.400 millones. También se prevé que el superávit comercial se haya reducido, a EUR 15.400 millones desde EUR 19.200 millones. Más adelante en el día, se espera que tanto el inicio de viviendas en Canadá como los permisos de construcción, para febrero y enero respectivamente, se hayan desacelerado.

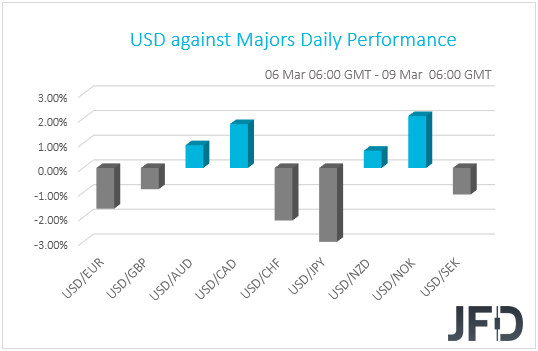

Habiendo dicho todo eso, sin embargo, la semana no comenzó tan tranquilamente como sugiere el calendario. Los mercados bursátiles asiáticos y los futuros de acciones mundiales cayeron en la apertura, ya que, luego del colapso de un nuevo acuerdo entre los principales productores de petróleo de la OPEP y no OPEP, Arabia Saudita decidió aumentar su producción de crudo y reducir su precio de venta oficial. La decisión se produjo después de que Rusia negó unirse a los profundos recortes de producción propuestos por la OPEP para estabilizar el mercado energético afectado por los efectos económicos del coronavirus. Entre las monedas del G10, el NOK y el CAD relacionados con el petróleo fueron los principales perdedores, seguidos por el australiano y el kiwi vinculados al riesgo. Los principales ganadores fueron los refugios seguros JPY y CHF, seguidos por el euro. En cuanto a los precios del petróleo, Brent y WTI ahora están cotizando 26.42% y 27.80% por debajo de sus cierres del viernes.

Hablando sobre el virus, aunque los casos se desaceleraron un poco el domingo, las muertes se aceleraron bruscamente, mientras que el gobierno italiano ordenó el cierre de grandes zonas del norte del país, incluido Milán. La reacción del mercado sugiere que los inversores no están convencidos de que el virus pueda ser contenido pronto, algo que aumentó los temores de recesión.

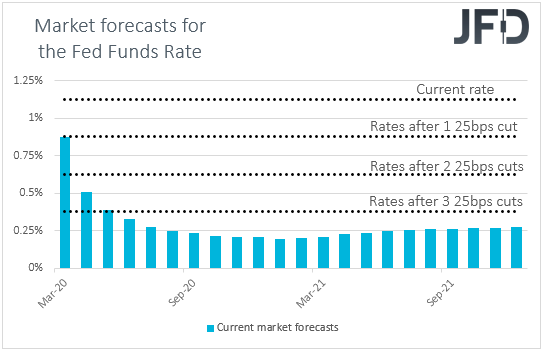

Todo esto agrega más credibilidad a nuestra opinión, de que eventualmente las heridas económicas podrían llegar al segundo trimestre, y sin los titulares de que una vacuna podría introducirse pronto, es probable que las acciones y los activos vinculados al riesgo continúen cayendo a medida que los inversores buscan refugio en un lugar seguro. paraísos, como los bonos, el yen, el franco suizo y el euro. Siguiendo la última caída del mercado de valores, los rendimientos del Tesoro de EE. UU. Continuaron bajando, con la tasa a 10 años alcanzando un nuevo mínimo histórico de 0.477, después de cerrar en 0.773 el viernes, mientras que según los futuros de los fondos de la Fed, los participantes del mercado ahora esperan que el FOMC reducido en 75bps en su próxima reunión programada para la próxima semana.

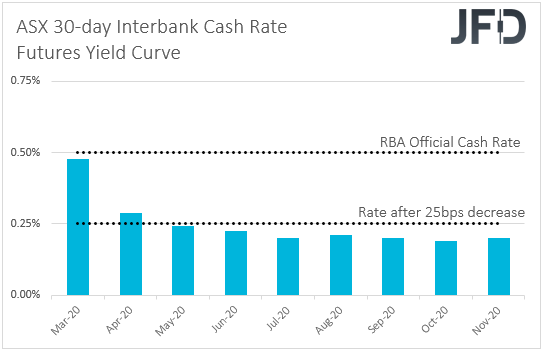

El martes, durante la mañana asiática, se publicará el índice de confianza empresarial NAB de Australia para febrero, pero no hay pronósticos disponibles. La semana pasada, el RBA inició un esfuerzo coordinado de los principales bancos centrales para combatir los daños económicos del coronavirus de rápida expansión. El Banco redujo las tasas de interés en 25 pb a un nuevo mínimo histórico del 0,50%, y se mantuvo dispuesto a disminuir aún más si fuera necesario. En enero, el índice de confianza empresarial NAB se situó en -1. Por lo tanto, teniendo en cuenta que la propagación del virus se aceleró en febrero, vemos el caso de que el índice se deslice aún más en el territorio negativo. Esto agregará más credibilidad a la opinión de que pueden ser necesarios más recortes por parte del RBA. De acuerdo con la curva de rendimiento implícita de futuros de tasa de efectivo interbancaria de 30 días de ASX, otro recorte de un cuarto de punto tiene un precio casi total para la reunión de abril.

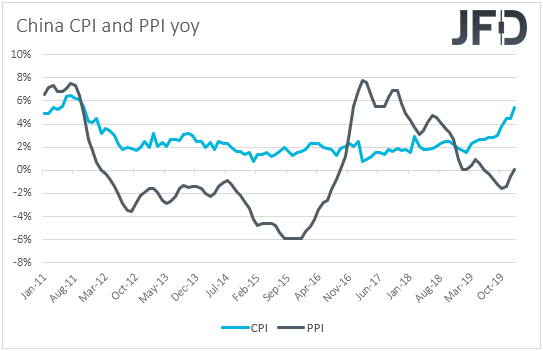

Desde China, recibimos las tasas de IPC y PPI de febrero. Se pronostica que la tasa de IPC ha disminuido a + 5.2% interanual de + 5.4%, mientras que se espera que la tasa de IPC se haya vuelto negativa. Es decir, se espera que haya caído a -0.3% interanual desde + 0.1%. El sábado, los datos mostraron que el superávit comercial de la nación se convirtió en un déficit en febrero, lo que combinado con una caída de la inflación puede aumentar la preocupación de que los efectos económicos del virus sean mayores que los estimados anteriormente, y por lo tanto incitar a los inversores a reducir aún más su exposición al riesgo.

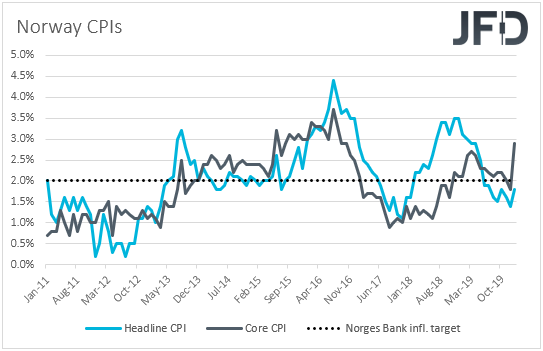

Durante la mañana europea, recibimos más datos de inflación para febrero, esta vez de Noruega. Se espera que tanto el IPC principal como el principal hayan disminuido a + 1.4% interanual y + 2.3% interanual de + 1.8% y + 2.9% respectivamente. La tasa general sería mucho más baja que el pronóstico más reciente del Norges Bank para el mes, que está en 1.9%, pero el núcleo será mucho más alto que su estimación respectiva de + 1.8%. En circunstancias normales, es poco probable que tales impresiones alteren la opinión de los responsables políticos de que es probable que las tasas de interés se mantengan en el nivel actual en el próximo período. Sin embargo, con los bancos centrales de todo el mundo flexibilizando sus políticas respectivas para evitar una recesión mundial debido a los efectos del coronavirus, los funcionarios del Norges Bank pueden decidir dejar a un lado los datos económicos y seguir los pasos del RBA, el FOMC y el BoC. La fuerte caída en los precios del petróleo hoy también podría ser una razón para tasas de interés más bajas.

De la zona euro, obtenemos la impresión final del PIB para el cuarto trimestre, que se espera que confirme su segunda estimación, a saber, que el crecimiento económico en la zona del euro se ha desacelerado a + 0.1% intertrimestral desde + 0.3% en el tercer trimestre. El cambio de empleo del bloque para el mismo trimestre también se publicará y el pronóstico apunta a una aceleración a + 0.3% intertrimestral de + 0.1%.

El miércoles, es probable que el evento principal sea el presupuesto del Reino Unido. En realidad, este es el presupuesto de otoño programado para noviembre de 2019, pero se retrasó debido a que se convocaron elecciones generales. En circunstancias normales, en esta época del año, tenemos la Declaración de primavera, que es una actualización de los números. En cualquier caso, este sería el primer presupuesto del nuevo canciller Rishi Sunak, quien reemplazó a Sajid Javid el 13 de febrero. La postura de Javid sobre el gasto se consideró más cautelosa que la de Sunak y, por lo tanto, sería interesante ver cuán expansivo será el nuevo presupuesto. En medio de la desaceleración económica interna y los temores sobre el impacto del coronavirus, el apoyo fiscal decente puede disminuir la necesidad de que el Banco de Inglaterra proceda con una flexibilización agresiva como lo hicieron el FOMC y el Banco de China y, por lo tanto, demuestre su apoyo a la libra.

El PIB del Reino Unido para enero, así como los datos de producción industrial y manufacturera para el mes están saliendo, pero pueden verse eclipsados por el anuncio de presupuesto. Solo para el registro, se espera que el crecimiento económico se haya desacelerado a + 0.2% promedio de + 0.3%, mientras que se pronostica que las tasas interanuales de IP y MP se han deslizado aún más en el territorio negativo. Específicamente, se anticipa que disminuyeron a -2.5% interanual y -3.3% interanual respectivamente, de -1.8% y -2.5%. La balanza comercial del país también está saliendo y las expectativas son que el superávit de diciembre se haya convertido en déficit en enero.

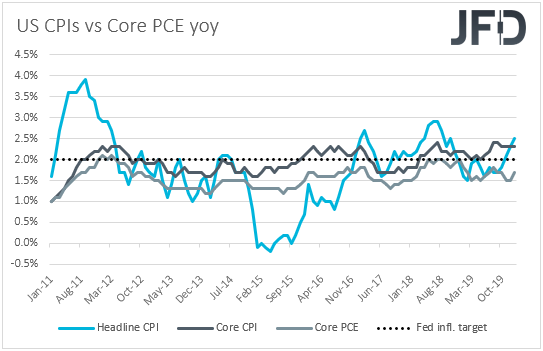

De los EE. UU., Obtenemos los IPC de febrero. Se espera que la tasa general haya disminuido a + 2.2% interanual desde 2.5%, mientras que la tasa básica se ha mantenido sin cambios en + 2.3%. En circunstancias normales, las tasas de IPC por encima del objetivo de inflación del 2% de la Reserva Federal habrían permitido que los funcionarios se mantuvieran al margen, a pesar de que su métrica favorita es la tasa de PCE central que se encuentra por debajo del 2%. Dicho esto, sin embargo, después del doble corte del martes pasado, el presidente de la Fed, Powell, destacó que los fundamentos de la economía estadounidense siguen siendo fuertes, y agregó que decidieron reducir debido a los riesgos que el coronavirus representa para la actividad. Por lo tanto, no esperamos que los datos nacionales de EE. UU. Alteren las expectativas en torno al futuro curso de acción de la Reserva Federal.

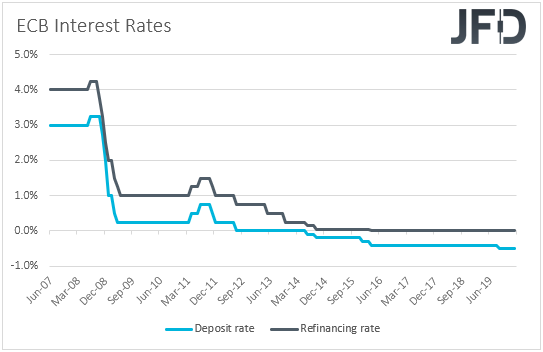

El jueves, es probable que la atención se centre en la decisión de política monetaria del BCE. Los participantes del mercado confían en que este Banco seguirá los pasos del RBA, el FOMC y el BoC en la flexibilización de la política para salvaguardar la economía global de los efectos del coronavirus. Dicho esto, las expectativas son de solo un recorte de 10 pb en la tasa de depósito. Teniendo esto en cuenta, para que el euro devuelva algunas de sus ganancias recientes, se necesita una acción más audaz, pero vemos que es poco probable.

Con la tasa de depósito de la zona del euro en la zona negativa, el BCE tiene mucho menos margen para reducir las tasas en comparación con otros bancos centrales importantes. Este puede haber sido uno de los catalizadores detrás del último repunte del euro. El otro podría haber sido el desenrollado de las operaciones de carry, ya que la moneda común parece haber sido utilizada como vehículo para tales operaciones. En cualquier caso, creemos que el BCE realmente reducirá 10 pb, y repetimos que sigue dispuesto a usar todas sus herramientas si es necesario, pero a falta de un corte más profundo o señales fuertes de que esto podría suceder en una de las próximas reuniones, nosotros espera que el euro continúe superando a su contraparte estadounidense. Incluso si el BCE decide utilizar otras herramientas de flexibilización, además de los recortes de tasas, cualquier acción de este tipo no se puede comparar con las elevadas expectativas del mercado para un triple recorte en la reunión del FOMC de la próxima semana.

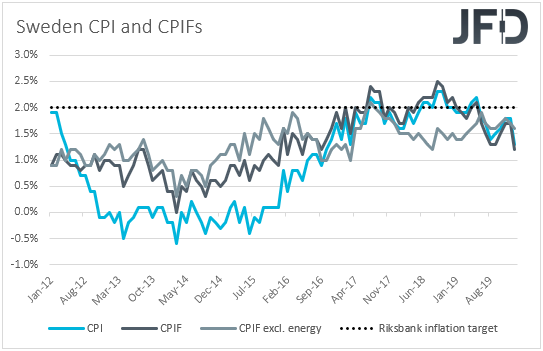

En cuanto a los indicadores económicos del jueves, durante la mañana europea, salen los datos de inflación de Suecia. Se pronostica que el IPC principal se ha acelerado a + 1.7% interanual desde + 1.3%, pero se prevé que la tasa de CPIF se haya reducido a + 1.1% interanual desde + 1.2%. Creemos que, esta vez, la inflación puede no ser tan determinante con respecto a los planes de política del Riksbank. Desde la semana pasada, los bancos centrales de todo el mundo han estado flexibilizando la política en una acción coordinada para salvaguardar la actividad económica de los efectos del coronavirus y esto significa que el banco central más antiguo del mundo puede no dudar en devolver las tasas de interés al territorio negativo.

La producción industrial de la eurozona para enero y los IPP de EE. UU. Para febrero también se publicarán. Se espera que el IP de la zona del euro se haya recuperado un 1,3% anual después de caer un 2,1%, lo que a su vez impulsa la tasa interanual hasta -3,4% desde -4,1%. Con respecto a los IPP de EE. UU., Se espera que la tasa general haya disminuido a + 1.8% interanual de + 2.1%, mientras que se pronostica que el principal se ha mantenido estable en + 1.7%.

Finalmente, el viernes, Alemania publica sus datos finales de IPC de febrero, pero como suele ser el caso, se espera que confirmen sus estimaciones preliminares. En los EE. UU., El índice preliminar de sentimiento del consumidor de UM para marzo se publicará y el pronóstico apunta a una disminución a 65.0 desde 101.0 en febrero.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 76% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.