Las acciones de la UE y Estados Unidos subieron ayer, con el Dow Jones y el S&P 500 alcanzando nuevos máximos históricos mientras los demócratas ganan el control del Senado de Estados Unidos. La única excepción fue Nasdaq, que cedió por un mayor riesgo de escrutinio antimonopolio de Big Tech. Ayer, también obtuvimos las actas de la última reunión del FOMC, pero apenas afectaron a los mercados.

Las acciones y los activos vinculados al riesgo aumentan en la victoria de los demócratas en el Senado

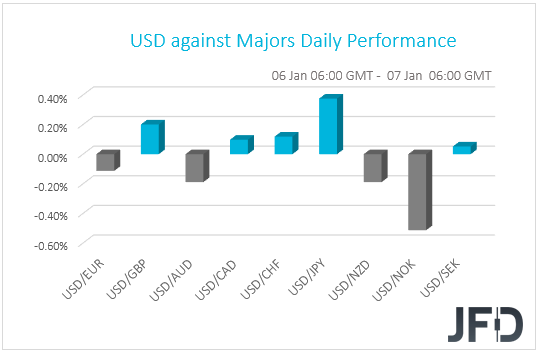

El dólar estadounidense se negoció de forma mixta frente a las demás monedas del G10 el miércoles y durante la sesión asiática del jueves. Ganó frente a JPY, GBP, CHF, CAD y SEK en ese orden, mientras que tuvo un rendimiento inferior frente a NOK, NZD, AUD y EUR.

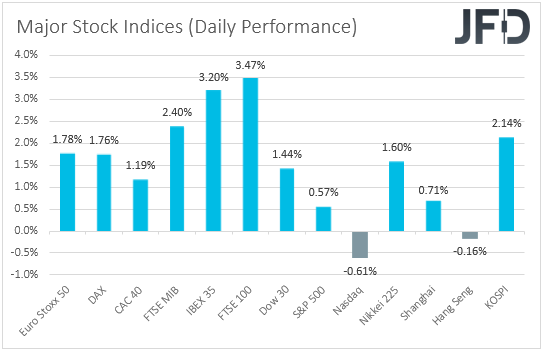

El debilitamiento del yen y el franco como refugio seguro, combinado con el fortalecimiento del kiwi y el dólar australiano vinculados al riesgo, sugiere que los mercados cotizaron ayer en forma de riesgo. De hecho, los principales índices de la UE y los EE. UU. Cerraron en aguas positivas, con el Dow Jones y el S&P 500 alcanzando nuevos récords. La excepción fue Nasdaq, que cayó un 0,61%, ya que un mayor riesgo de escrutinio antimonopolio de las grandes tecnologías presionó a las acciones de empresas como Apple, Microsoft, Amazon, Alphabet y Facebook. El optimismo también se trasladó a la sesión asiática, con el Nikkei 225 de Japón, el Compuesto de Shanghai de China y el KOSPI de Corea del Sur ganando 1,60%, 0,71% y 2,14%. La excepción aquí fue el Hang Seng de Hong Kong, que cayó un 0,16%.

Los impulsores de la mejora del sentimiento del mercado pueden haber sido la aprobación de la vacuna de Moderna por parte de la Autoridad Europea de Medicamentos (EMA) y la Comisión Europea, así como las victorias en las elecciones de desempate de Georgia por parte de los demócratas, que les dio un control estrecho del Senado. . Como ya esperábamos, una barrida demócrata puede haber generado especulaciones de que la agenda fiscal del presidente electo Biden pasará mucho más fácilmente, lo que podría significar más estímulo fiscal y gasto en infraestructura. Un Congreso controlado por los demócratas también podría significar impuestos más altos y más regulación, lo cual es negativo para las acciones, pero aún creemos que debido a las vacunas contra el coronavirus, el apoyo fiscal en los EE. UU., La política monetaria que se flexibiliza en todo el mundo y el acuerdo comercial Brexit. , el camino de menor resistencia para las acciones y otros activos vinculados al riesgo puede ser al alza.

Ayer, también conocimos las actas de la última reunión del FOMC, en la que los funcionarios mantuvieron la política sin cambios, pero cambiaron su orientación futura diciendo que continuarán comprando bonos “hasta que se haya logrado un progreso sustancial hacia los objetivos máximos de empleo y estabilidad de precios del Comité. . " Las minutas revelaron que algunos participantes señalaron que podrían considerar ajustes futuros a sus compras, como aumentar el ritmo de compra de valores o ponderarlos hacia vencimientos más largos. Dicho esto, otros dijeron que una vez que se haya logrado el progreso hacia sus objetivos, podría comenzar una reducción gradual. En nuestra opinión, el aumento o no de las posibilidades de un mayor estímulo dependerá del informe de empleo estadounidense, que se publicará mañana. Ayer, el informe de ADP reveló una pérdida de puestos de trabajo de 123k, lo que desplaza los riesgos del pronóstico NFP (71k) a la baja.

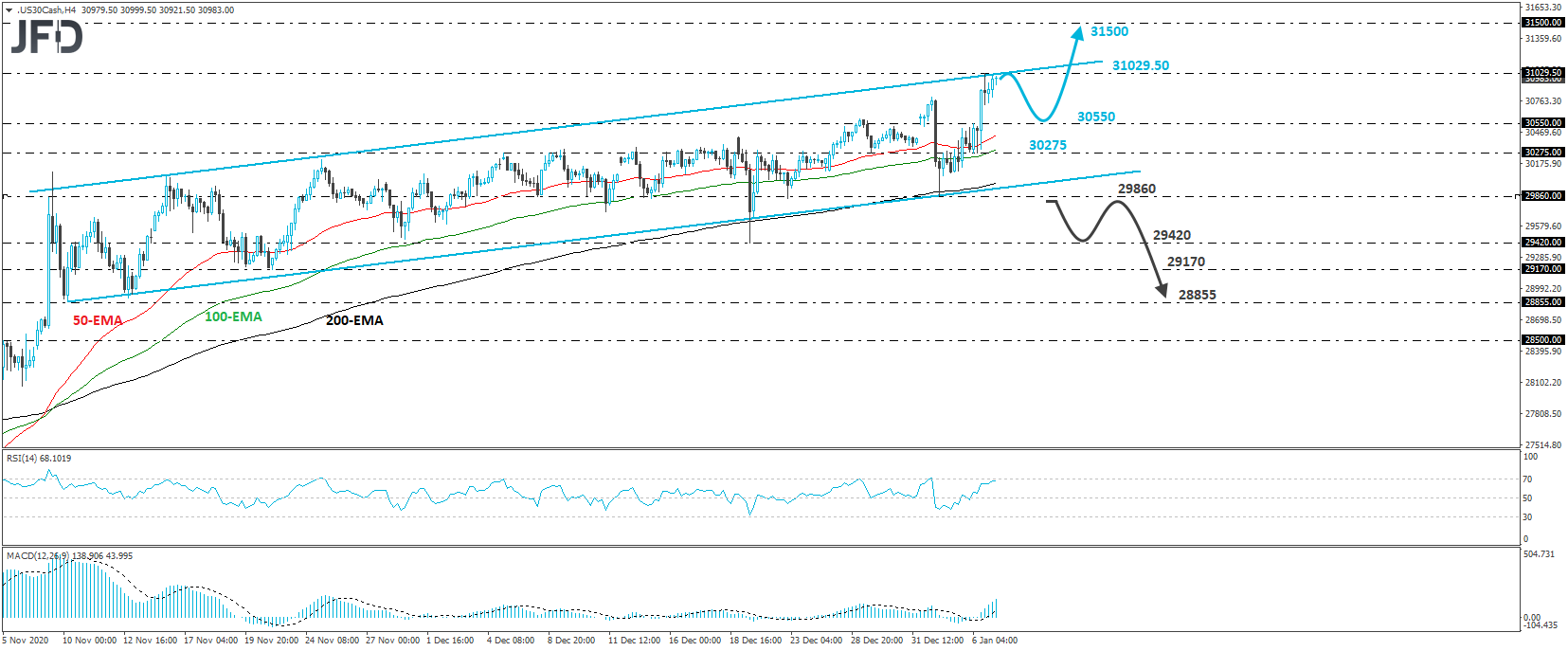

DJIA – Análisis Técnico

El índice Dow Jones Industrial Average avanzó ayer alalza, alcanzando un nuevo récord en 31029,50. En general, el índice continúa operando dentro de un canal alcista que ha estado vigente desde el 9 de noviembre y, por lo tanto, consideraríamos que las perspectivas a corto plazo siguen siendo positivas.

Dicho esto, dado que el índice cotiza actualmente cerca del extremo superior de ese canal, veríamos posibilidades decentes de un revés correctivo antes del siguiente tramo al alza , tal vez para que el precio pruebe la zona 30550, marcada cerca del máximo interior del 5 de enero. Los inversores pueden volver a la acción desde cerca de esa zona y quizás apuntar a otra prueba cerca del extremo superior del canal. Una ruptura más alta daría una imagen aún más brillante y quizás vería margen para avances hacia el territorio 31500.

Abandonaremos el caso alcista solo si vemos una caída decisiva por debajo de 29860, el mínimo del 4 de enero. Esto confirmará un nuevo mínimo menor y puede allanar el camino hacia el mínimo del 21 de diciembre, en 29420. Si ese nivel no se mantiene, es posible que veamos una prueba cerca de la zona 29170, marcada por los mínimos del 20 y 23 de noviembre . Otra ruptura, por debajo de 29170, podría preparar el escenario para el mínimo del 10 de noviembre, en 28855.

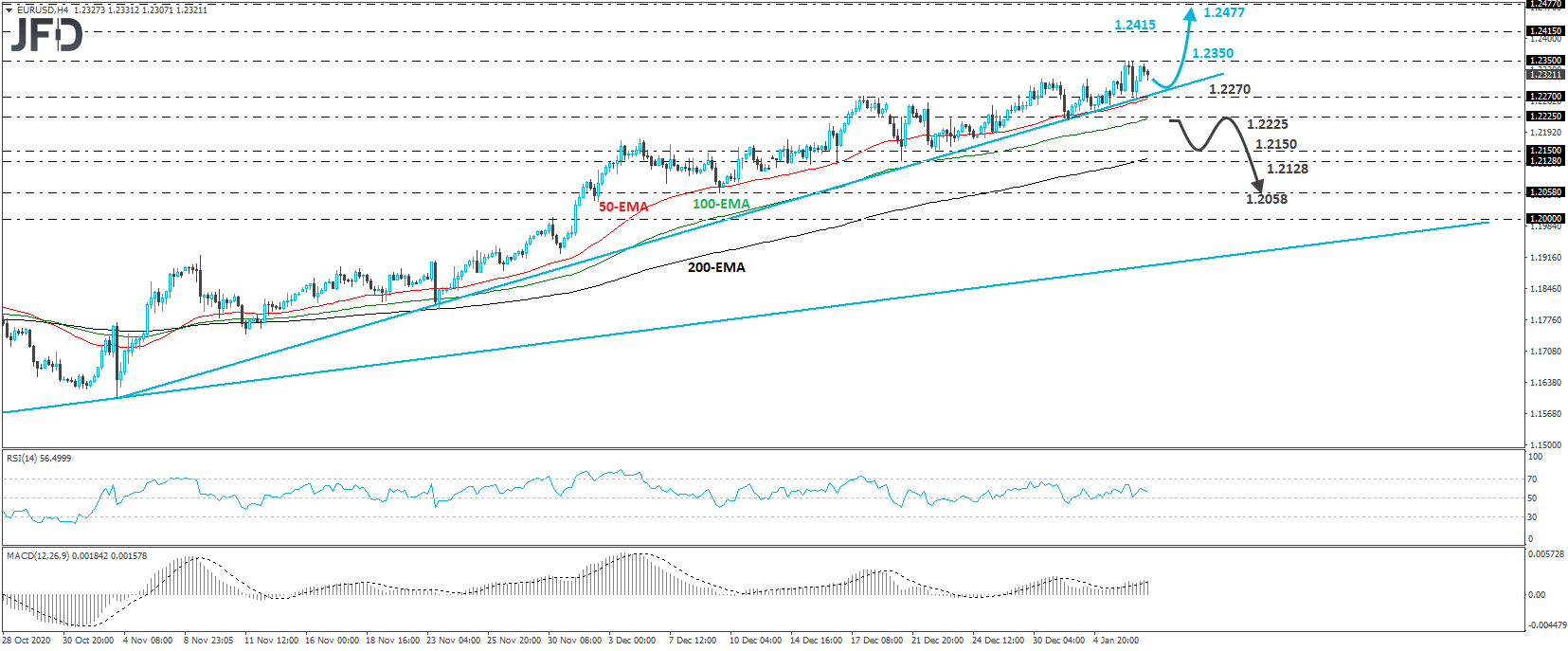

EUR/USD –

El EUR / USD cotizó al alza ayer, pero tocó resistencia en 1.2350 y hoy, durante la sesión asiática, retrocedió un poco. En general, el par continúa imprimiendo máximos y mínimos mayores por encima de la línea de soporte al alza trazada desde el mínimo del 4 de noviembre y, por lo tanto, veríamos una imagen positiva a corto plazo.

Una ruptura clara y decisiva por encima de 1.2350 puede permitir que los alcistas apunten a la zona de 1.2415, que se define como una resistencia por el máximo del 17 de abril de 2018. Si ese territorio no puede detener el avance, entonces su ruptura puede abrir el camino al alza de 1.2477, marcada por el máximo del 27 de marzo de 2018.

En el lado negativo, nos gustaría ver una caída por debajo de 1.2225 para comenzar a examinar si los bajistas han ganado el control, al menos en el corto plazo. Tal movimiento confirmaría un nuevo mínimo menor en el gráfico diario e inicialmente puede allanar el camino hacia el nivel de 1.2150, marcado por el mínimo del 23 de diciembre, o la barrera de 1.2128, marcado por el mínimo del 21 de diciembre. Si ninguna de las áreas es lo suficientemente fuerte como para detener la caída, entonces una caída a la baja puede allanar el camino hacia el mínimo del 9 de diciembre, en 1.2058.

Eventos para el resto del día

Durante la mañana europea, obtenemos los IPC preliminares de la zona euro para diciembre. Se espera que la tasa general haya subido, pero se haya mantenido dentro del territorio negativo. En concreto, se espera que haya subido a -0,2% interanual desde -0,3%. Se espera que el IAPC excluidos la energía y los alimentos se haya desacelerado hasta el + 0,3% interanual desde el + 0,4%.

En la última reunión de 2020, el BCE decidió ampliar su Programa de Compras de Emergencia Pandémica (PEPP) en 500.000 millones de euros y extendió el plan nueve meses hasta marzo de 2022. Dicho esto, el euro ganó con la decisión, ya que, debido a la previa apreciación, muchos podrían haber esperado que el Banco entregara más. Actualmente, el tipo de cambio EUR / USD se cotiza a un nivel más alto que en ese entonces, lo que es negativo para los precios al consumidor. Después de todo, el presidente Lagarde dijo en la rueda de prensa que siguió a la última decisión que la apreciación del euro ejerce una presión a la baja sobre los precios y que la vigilarán con mucha atención. Por lo tanto, otra ronda de títulos negativos y una inflación subyacente muy baja pueden generar especulaciones de que el BCE puede decidir actuar nuevamente en los primeros meses del nuevo año.

También se publicarán las ventas minoristas del bloque de noviembre y el PMI de construcción del Reino Unido para diciembre. Se prevé que las ventas minoristas de la zona del euro hayan caído un 3,6% intermensual después de un aumento del 1,5%, mientras que se prevé que el PMI de construcción del Reino Unido haya subido hasta 55,0 desde 54,7.

Más adelante en el día, de los EE. UU. Tenemos el PMI no manufacturero del ISM de diciembre, la balanza comercial de noviembre y las solicitudes iniciales de desempleo de la semana pasada. Se espera que la impresión del ISM haya disminuido a 54,6 desde 55,9, mientras que se prevé que el déficit comercial se haya ampliado a USD 64,50 mil millones desde USD 63,10 millones. Se prevé que las solicitudes iniciales de desempleo hayan aumentado a 800 mil desde 787 mil la semana anterior. También obtenemos datos comerciales de noviembre de Canadá, y se espera que el déficit de la nación se haya reducido un poco, a CAD 3.30bn desde CAD 3.76bn.

También tenemos tres ponentes en la agenda de hoy: el presidente de la Fed de Filadelfia, Patrick Harker, el presidente de la Fed de St. Louis, James Bullard, y el presidente de la Fed de Chicago, Charles Evans.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 72,57% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.