Aunque el calendario sugirió un comienzo de semana relativamente tranquilo, ese no fue el caso. Durante la noche, el RBNZ y el FOMC redujeron las tasas de interés agresivamente, en 75 pb y 100 pb respectivamente, mientras que el Banco de Japón duplicó el ritmo de sus compras de ETF. En cuanto al resto de la semana, tenemos dos bancos centrales más que deciden sobre las tasas de interés, el Norges Bank y el SNB, y sería interesante ver cómo estos dos bancos responderán al brote de coronavirus. El informe de empleo de Australia y el IPC de Canadá también se publicarán.

El lunes parecia ser un día relativamente ligero en términos de publicación de datos. Sin embargo, no era tan silencioso como lo sugería el calendario. Durante la noche, tres bancos centrales importantes decidieron suavizar aún más su política, fuera de las reuniones programadas, en un intento por salvaguardar la economía global de los efectos negativos del rápido coronavirus. El coro comenzó con el RBNZ, que redujo su tasa de referencia en 75bps a + 0.25%. El FOMC fue el siguiente con una acción aún más audaz. Los formuladores de políticas estadounidenses decidieron reducir el objetivo de tasa de fondos federales en 100 pb, a 0-0.25%, mientras que más tarde en la sesión asiática, el Banco de Japón, aunque no recortó las tasas, se comprometió a duplicar el ritmo de sus compras de ETF.

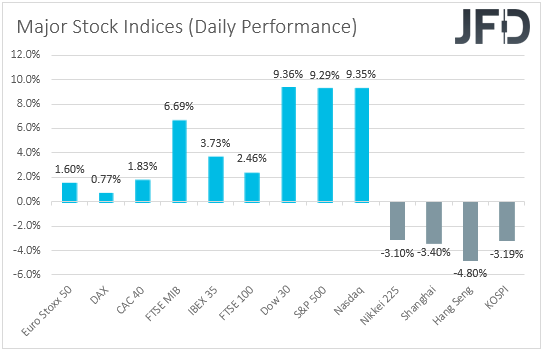

Sin embargo, las decisiones solo tuvieron un éxito limitado para calmar a los inversores en pánico. Tras el repunte del viernes en los mercados de renta variable, las bolsas asiáticas se negociaron en rojo hoy, ya que la ansiedad de los inversores por la eficacia de tales medidas se profundizó aún más. El Nikkei 225 de Japón cerró con una caída del 3.10%, mientras que el compuesto de Shanghai de China cayó 3.40%.

Todos estos desarrollos sugieren que los inversores pueden estar ahora en la misma página que nosotros en los últimos días. Hemos estado señalando repetidamente que los recortes de tasas pueden no ser suficientes para compensar el daño. Con el temor de que el virus no sea contenido pronto, vemos que es difícil para los consumidores y las empresas optar por préstamos baratos y comenzar a gastar. Por lo tanto, creemos que lo peor aún no ha quedado atrás, y que las heridas económicas podrían profundizarse y arrastrarse hasta el segundo trimestre. Repetimos una vez más que con una elevada incertidumbre sobre cuánto más grave podría ser todo esto, sería ingenuo suponer que todo tiene un precio. Por lo tanto, trataríamos cualquier ganancia en renta variable como movimientos correctivos, antes del próximo tramo hacia el sur. Creemos que todavía hay espacio para la disminución de los activos de riesgo ya que los inversores pueden buscar refugio una vez más en refugios seguros.

Los datos de China también pueden haber influido en el sentimiento más amplio del mercado, ya que los grandes descensos en la inversión en activos fijos, la producción industrial y las ventas minoristas para febrero ponen de relieve la magnitud del daño económico que el brote del virus ya ha causado a la segunda economía más grande del mundo.

En cuanto al resto de los datos de hoy, la única publicación que vale la pena mencionar es el índice de fabricación Empire State de Nueva York para marzo, que se pronostica que cayó a 4,40 desde 12,90.

El martes, tenemos los datos de empleo del Reino Unido para enero. Se espera que la tasa de desempleo se haya mantenido sin cambios en + 3.8%, mientras que las ganancias semanales promedio, incluidas las bonificaciones, se han acelerado a + 3.0% interanual desde + 2.9%. Se prevé que la tasa de bonificación excluyente se haya mantenido sin cambios en + 3.2%. No creemos que este conjunto de datos sea tan determinante con respecto al futuro curso de acción del Banco de Inglaterra, ya que se refieren a un período anterior a la rápida propagación del coronavirus en todo el mundo.

El miércoles, el Banco de Inglaterra decidió reducir las tasas de interés en 50 pb, fuera de una reunión programada, mientras que el canciller de Hacienda del Reino Unido, Rishi Sunak, anunció que la nación tomará prestados casi 100 mil millones de libras más en los próximos años de lo previsto hace unos meses. En nuestra opinión, la gran relajación fiscal disminuye la necesidad de que el Banco de Inglaterra proceda a más recortes de tasas, y con otros bancos centrales importantes, como el RBA y el BoC, se espera que continúe disminuyendo, esto puede permitir que la libra se fortalezca.

Desde Alemania, recibimos la encuesta ZEW para marzo. Se espera que el índice de condiciones actuales se haya deslizado aún más en el territorio negativo, a -30.0 desde -15.7. Esto marcaría el octavo mes consecutivo con un signo negativo. También se espera que el índice de sentimiento económico caiga en aguas negativas, a -29.0 desde 8.7. Con el coronavirus extendiéndose en la UE a un ritmo acelerado, una caída en esos índices nos parece más que normal. Del conjunto de la zona euro, obtenemos el índice de costos laborales y los salarios para el cuarto trimestre. Se pronostica que el índice de costo laboral se ha acelerado a + 3.0% interanual desde + 2.6% en el tercer trimestre, mientras que actualmente no hay pronósticos disponibles para la tasa salarial.

En los EE. UU., Tenemos datos de ventas minoristas, producción industrial y de fabricación, todo para febrero. Se espera que tanto las ventas principales como las principales se hayan desacelerado a + 0.2% promedio de + 0.3%, mientras que se pronostica que las tasas de producción industrial y manufacturera han regresado a territorio positivo. Es decir, se espera que la tasa de IP aumente a + 0.4% mamá desde -0.3%, mientras que se espera que la MP aumente a + 0.3% mamá desde -0.1%. Las vacantes de empleo de JOLT para enero también están saliendo y el pronóstico apunta a una pequeña disminución.

El miércoles, en circunstancias normales, las luces habrían caído sobre la decisión de política del FOMC. Sin embargo, como ya notamos, la Fed decidió actuar fuera de una reunión programada, recortando las tasas de interés en 100 pb durante la noche, a un rango objetivo de 0% a 0.25%, y prometiendo expandir su balance en al menos USD 700 mil millones en el las próximas semanas. El 3 de marzo, el Comité decidió reducir la tasa de fondos federales en 50 pb, el primer movimiento de emergencia fuera de una reunión programada desde la crisis financiera de 2008, en un intento por salvaguardar la economía más grande del mundo del impacto del coronavirus. Además de eso, el jueves, los funcionarios decidieron ofrecer 1,5 billones de dólares en préstamos a corto plazo, y que comenzarán a comprar una gama más amplia de bonos del Tesoro de EE. UU., Lo que significa una nueva ronda de QE. El último y mucho más audaz recorte nos hace creer que la Fed ha terminado de reducir las tasas, ya que los funcionarios estadounidenses no están a favor de las tasas negativas. Incluso el presidente Powell señaló después del recorte de 100 pb que no cree que las tasas negativas en los Estados Unidos sean apropiadas, y que el Comité no procederá con la reunión programada para esta semana.

En cuanto a los datos del miércoles, durante la madrugada asiática, el saldo de la cuenta corriente de Nueva Zelanda para el cuarto trimestre está saliendo y el pronóstico apunta a un déficit decreciente. Los datos comerciales de Japón también se divulgarán y se espera que el déficit de la nación se haya convertido en un superávit.

Durante el día europeo, obtenemos los IPC finales de la Eurozona para febrero y, como siempre es el caso, se espera que confirmen sus estimaciones preliminares, a saber, que la tasa general se deslizó a + 1.2% interanual desde + 1.4%, mientras que la tasa central marcó hasta + 1.2% interanual desde + 1.1%.

Desde los EE. UU., Obtenemos permisos de construcción y viviendas para febrero, y las previsiones sugieren pequeñas disminuciones, mientras que desde Canadá tenemos los IPC de febrero. Se anticipa que el IPC general se desaceleró a + 2.1% interanual desde + 2.4%, mientras que no hay pronósticos disponibles para la tasa básica, que se situó en + 1.8% interanual en enero. En circunstancias normales, esto habría permitido a los encargados de formular políticas de BoC mantenerse alejados del botón de corte, pero teniendo en cuenta que los bancos centrales ahora están actuando para apoyar a la economía global herida que se ve afectada por los efectos del brote de coronavirus, no podemos descartar otro acción audaz por parte del BoC, quizás también fuera de una reunión programada.

El jueves, durante la mañana asiática, fue el turno del Banco de Japón de decidir sobre la política monetaria, pero este Banco también tomó una decisión la madrugada del lunes. Los funcionarios japoneses mantuvieron la tasa de política a corto plazo en -0.10% y el objetivo de los rendimientos JGB a 10 años en alrededor del 0%. Con poca munición en términos de recortes de tasas, el Banco simplemente continuó aumentando su ritmo anual de compras de ETF a JPY 12 billones desde JPY 6 billones anteriormente.

En lo que respecta a nuestra opinión, vemos que es muy difícil que el sentimiento empresarial se recupere solo porque el Banco de Japón se comprometió a comprar más ETF. En comparación con los recortes que obtuvimos de otros bancos centrales, este es un movimiento mucho más suave y puede no tener los efectos deseados. Esperamos que el yen continúe atrayendo flujos de refugio, ya que todavía no creemos que las acciones hayan tocado fondo. Con el virus aún propagándose rápidamente y sin una vacuna en el horizonte, la incertidumbre sobre si realmente podría estar contenida puede pesar aún más en la moral de los inversores, lo que los lleva a reducir aún más su exposición al riesgo.

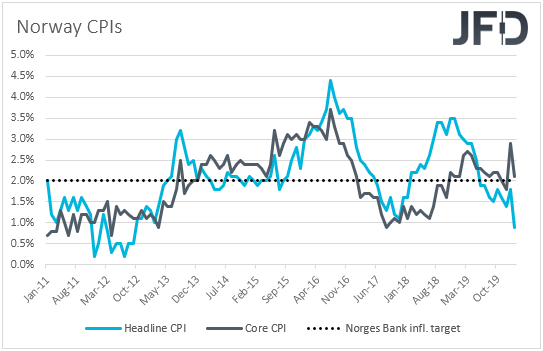

Más adelante en el día, durante la sesión europea, la antorcha del banco central pasará al Banco Norges y al BNS. Cuando se reunieron por última vez, los formuladores de políticas noruegos mantuvieron las tasas de interés intactas en + 1.50% y señalaron que la tasa de política se mantendrá en el nivel actual en el próximo período. Sin embargo, los datos de inflación de la semana pasada decepcionaron en gran medida, con la tasa general cayendo a + 0.9% interanual desde + 1.8%, y el índice central cayendo a + 2.1% interanual desde + 2.9%.

Con los bancos centrales de todo el mundo flexibilizando sus políticas respectivas para evitar una recesión mundial debido a los efectos del coronavirus, una caída en la inflación noruega puede ser una razón adicional para que los responsables de las políticas sigan los pasos del RBA, el FOMC, el BoC, el BoE y el RBNZ, especialmente después de la fuerte caída en los precios del petróleo el lunes pasado.

Pasando la pelota al SNB, este puede ser el único banco central que es poco probable que se relaje esta semana. Con la tasa de interés más baja a nivel mundial, en -0.75, el Banco puede preferir luchar contra la crisis del virus interviniendo en el mercado de divisas para evitar que el franco continúe fortaleciéndose, especialmente con la moneda que recientemente atrae flujos de refugio. Otra razón por la que no esperamos que el BNS toque las tasas de interés es porque el BCE se abstuvo de hacerlo. El Banco puede adoptar un lenguaje más moderado y fortalecer sus señales de intervención.

En cuanto a los datos del jueves, durante la mañana asiática, Japón publica sus IPC nacionales para febrero. No hay pronósticos disponibles para la tasa de interés general, mientras que se espera que el principal se haya mantenido estable en + 0.8%. Dicho esto, con las tasas de IPC de Tokio para el mes en descenso, creemos que las tasas nacionales seguirán su ejemplo.

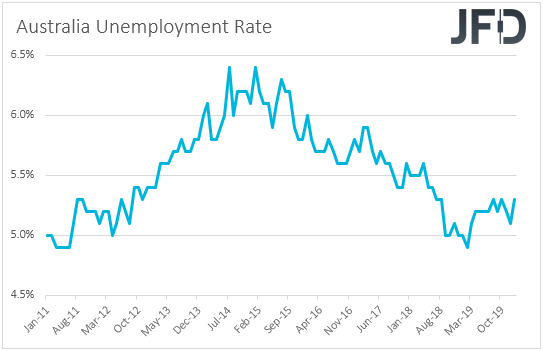

De Australia, recibimos el informe de empleo de febrero. Se espera que la tasa de desempleo se haya mantenido sin cambios en 5.3%, muy por encima del umbral de 4.5% que el RBA cree que comenzará a generar presiones inflacionarias, mientras que se prevé que el cambio de empleo muestre que la economía ha ganado menos empleos que en enero . Específicamente, se espera que revele 10k nuevos trabajos, por debajo de la impresión de 13.5k en enero.

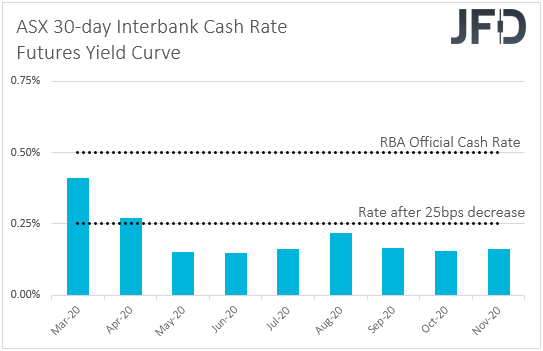

En su última reunión, los funcionarios del RBA decidieron reducir las tasas de interés en 25 pb, a un nuevo mínimo histórico del 0,5%, y el gobernador Philip Lowe dijo en la declaración posterior a la reunión que el coronavirus estaba teniendo un impacto "significativo" en la economía nacional y que es difícil evaluar qué tan grandes serán los efectos. En la declaración, también se repitió que los funcionarios "siguen preparados para facilitar aún más la política monetaria para apoyar la economía australiana". De acuerdo con la curva de rendimiento de futuros de tasa de efectivo interbancaria de 30 días de ASX, existe una probabilidad del 92% de que los funcionarios presionen nuevamente el botón de corte en la reunión de abril, y un informe de empleo blando podría sellar el acuerdo.

También se publicará el PIB de Nueva Zelanda para el cuarto trimestre. El pronóstico es que la tasa de qoq haya disminuido a + 0.5% de + 0.7%, pero esto impulsará al año anterior a + 2.4% de 2.3%. Con todos los demás bancos centrales importantes flexibilizando su política para salvaguardar la economía global de la crisis del coronavirus, el RBNZ no fue la excepción, iniciando el coro de relajación nocturna con una reducción de la tasa de emergencia de 75 pb, señalando que las perspectivas económicas se han "deteriorado significativamente". Las autoridades también agregaron que la tasa se mantendrá en 0.25% al menos durante 12 meses, lo que significa que no hay más recortes en el horizonte. Dicho esto, acordaron que, de requerirse un mayor estímulo, sería preferible un programa de compra de activos a gran escala. Con todo eso en mente, no creemos que los datos que se refieren a un período anterior al brote del virus alterarían esa opinión y, por lo tanto, es posible que no demuestren el movimiento del mercado que suelen ser. Preferimos esperar datos sobre el primer trimestre de 2020, ya que estos números pueden ser determinantes para determinar si el RBNZ procederá con QE.

En cuanto al resto del día, el único lanzamiento que vale la pena mencionar es el índice de fabricación de la Fed de Filadelfia de EE. UU., Que se espera que haya disminuido a 36.0 desde 10.7

Finalmente, el viernes, los mercados japoneses estarán cerrados debido al feriado del equinoccio vernal.

Desde Canadá, tenemos ventas minoristas para enero, mientras que en los EE. UU. Tenemos las ventas de viviendas existentes para febrero. Se espera que las ventas principales de Canadá hayan aumentado un 0,4% anual, después de un estancamiento en diciembre, mientras que se espera que la tasa básica haya disminuido a + 0,2% anual desde + 0,5%. Se pronostica que las ventas de viviendas existentes en los EE. UU. Se habrán recuperado un 0,8% anual tras caer un 1,3% en enero.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 76% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.