Después de las reuniones de política del FOMC, BOC y BOJ, la semana pasada, ahora es el turno del RBA y el BoE. Se espera que ambos bancos se mantengan firmes, por lo que es probable que toda la atención recaiga en buscar pistas y señales con respecto a su futuro curso de acción. También obtenemos datos de empleo de Nueva Zelanda y Canadá.

El lunes parece ser un día relativamente ligero con los únicos indicadores que vale la pena mencionar, que son el PMI de fabricación final de la Eurozona para octubre, que se espera que confirme su estimación preliminar de 45.7, y el PMI de construcción del Reino Unido para el mismo mes, que se prevé que haya aumentado a 44.0 de 43.3. El caso de una ligera mejora en este índice es respaldado por el PMI de fabricación, publicado el viernes, que aumentó a 49,6 desde 48,3.

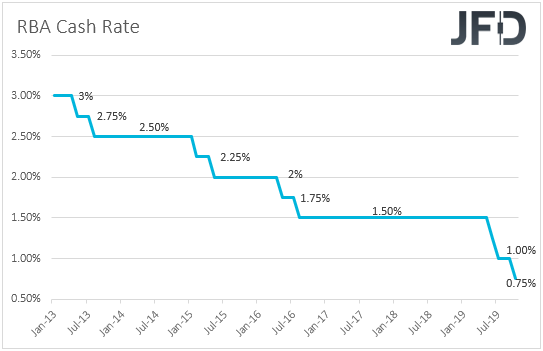

El martes, durante la mañana asiática, el RBA decidirá sobre la política monetaria. En su reunión de octubre, el Banco decidió reducir las tasas de interés en 25 pb, a un nuevo mínimo histórico de + 0.75%, y reiteró que continuarán monitoreando la evolución, incluso en el mercado laboral, y flexibilizarán aún más las políticas si es necesario.

Desde entonces, el informe de empleo de septiembre mostró que la tasa de desempleo bajó a + 5.2% desde + 5.3%, lo que sin duda es un movimiento en la dirección deseada, pero aún distante de la marca de 4.5% que el RBA cree que puede comenzar a generar presiones inflacionarias. Los IPC para el tercer trimestre mostraron que la tasa general se elevó a + 1.7% interanual desde + 1.6%, mientras que la tasa media recortada se mantuvo estable en + 1.6% interanual. Con ambas tasas por debajo del extremo inferior del rango objetivo de inflación del Banco de 2-3%, y la tasa de desempleo aún muy por encima del 4,5%, los inversores mantuvieron algunas apuestas con respecto a una mayor relajación en la mesa. Sin embargo, de acuerdo con la curva de rendimiento implícita de futuros de tasa de efectivo interbancaria ASX de 30 días, no fijan el precio de otra reducción de 25 pb para este año y el próximo. Dicho esto, hay una probabilidad del 90% de un recorte de cuarto de punto en junio. Por lo tanto, aunque no se espera ninguna acción en esta reunión, profundizaremos en la declaración en busca de pistas sobre si el Banco sigue dispuesto a actuar nuevamente si es necesario, y si es así, si sus señales sugerirían que esto podría ocurrir antes (o más tarde) de lo que la mayoría de los inversores esperan actualmente.

En cuanto a los datos del martes, durante el día europeo, se espera que el PMI de servicios del Reino Unido haya aumentado un poco, a 49.8 desde 49.5, mientras que más tarde en el día, se pronostica que el índice ISM no manufacturero de EE. UU. Ha aumentado a 53.2 desde 52.6. en Estados Unidos, también recibimos los servicios finales y los PMI compuestos para octubre, pero como siempre es el caso, se espera que confirmen sus estimaciones preliminares.

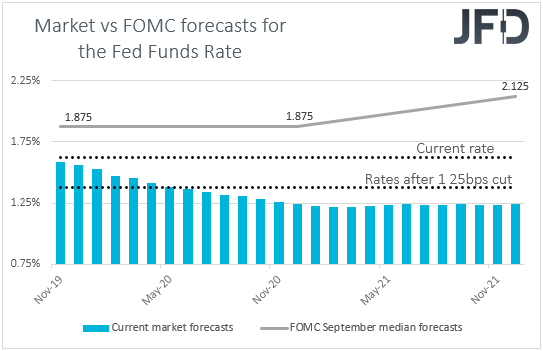

La semana pasada, el FOMC decidió reducir las tasas en otros 25 pb, pero señaló que planea mantenerse al margen por ahora, a menos que las cosas se salgan de su órbita. Dicho esto, los inversores no estaban convencidos de que la Reserva Federal haya dejado de reducir las tasas. Incluso después del informe de empleo mejor de lo esperado del viernes, todavía están valorando otro recorte que se entregará en junio del próximo año. Tal vez esto se debió a que el PMI manufacturero del ISM aumentó menos de lo esperado y se mantuvo en territorio contractivo. En nuestra opinión, es poco probable que un pequeño aumento en la impresión no manufacturera desaparezca de las expectativas de corte, pero podría permitir a los participantes del mercado retrasar ese tiempo.

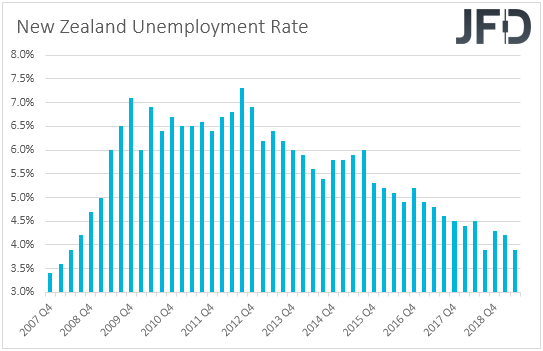

El miércoles, a principios del comercio asiático, se publicará el informe de empleo de Nueva Zelanda para el tercer trimestre. Se espera que la tasa de desempleo haya subido hasta 4.1% desde 3.9%, mientras que se prevé que el cambio de empleo se haya desacelerado a + 0.3% intertrimestral desde + 0.8%. También se espera que el índice de Costos Laborales se haya desacelerado, a + 0.6% qoq de forma + 0.8%.

La última reunión de la RBNZ se celebró el 25 de septiembre. En aquel entonces, los funcionarios decidieron mantener las tasas de interés sin cambios en + 1.00%, mantuvieron su sesgo de flexibilización, pero no proporcionaron indicios de que un recorte de noviembre es un acuerdo hecho, a pesar de las elevadas expectativas del mercado. El Comité acordó que la nueva información desde agosto no garantiza un cambio significativo en las perspectivas de política y agregó que todavía hay margen para más estímulo fiscal y monetario "si es necesario". Los últimos datos del IPC mostraron que la tasa interanual se desaceleró a + 1.5% interanual desde + 1.7%, pero aún por encima de la última proyección de RBNZ para el trimestre, que está en + 1.3%. Sin embargo, los participantes del mercado seguían más convencidos de que el Banco reducirá las tasas en su próxima reunión, asignando una probabilidad del 52% para tal acción. Por lo tanto, un informe de empleo débil probablemente elevará ese porcentaje.

A lo largo del día, obtenemos los servicios finales de la Eurozona y los PMI compuestos para octubre, así como las ventas minoristas del bloque para septiembre. Como de costumbre, se pronostica que los PMI confirmarán sus números preliminares, mientras que se espera que las ventas minoristas se hayan desacelerado a + 0.1% madre de + 0.3%.

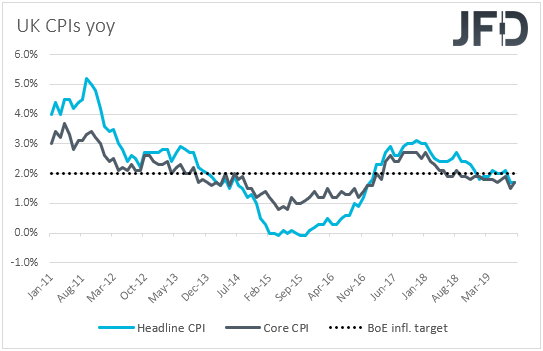

El jueves, otro banco central toma el relevo para decidir sobre la política monetaria y este es el Banco de Inglaterra. La última reunión pasó en gran medida inadvertida, con el Banco manteniendo su política sin cambios como era ampliamente anticipado, y manteniendo la orientación hacia adelante que condicionó un Brexit sin problemas, aumentos en las tasas de interés a un ritmo gradual y en un grado limitado sería apropiado devolver la inflación. sosteniblemente al objetivo del 2%.

Desde entonces, los PMI manufactureros mostraron que la economía permaneció en territorio de contracción tanto en septiembre como en octubre, mientras que las tasas principales y principales del IPC se ubicaron en + 1.7% interanual, lo que está por debajo del objetivo del Banco del 2%. Además, el informe de empleo de los tres meses hasta agosto mostró que la tasa de desempleo alcanzó el 3,9%, con la economía perdiendo 56k empleos. Con el acertijo Brexit aún sin resolver, y la incertidumbre pospuesta por quizás otros tres meses, sería interesante ver si el Banco mantendrá su sesgo de caminata o elegirá un camino más moderado, incluso en medio de mayores expectativas de que las nuevas elecciones en el Reino Unido eventualmente puedan resultar en un descanso del estancamiento del brexit.

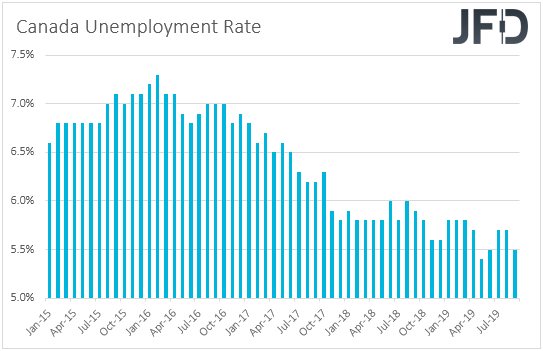

El viernes, se publicará el informe de empleo de Canadá para octubre. Se pronostica que la tasa de desempleo se mantendrá sin cambios en 5.5%, mientras que se anticipa que el cambio neto en el empleo mostrará que el crecimiento del empleo se desaceleró a 20k desde 53.7k en septiembre. En su última reunión, BoC mantuvo las tasas de interés sin cambios en + 1.75%, pero la declaración que acompañaba la decisión tenía un sabor más moderado que antes, con el Gobernador Poloz de BoC diciendo que discutieron si los riesgos a la baja eran lo suficientemente significativos para un recorte de seguro, pero decidieron que no. Por lo tanto, es probable que un informe de empleo decepcionante aumente la especulación con respecto a una acción de alivio por parte de este Banco pronto.

Las viviendas de Canadá comienzan en octubre y también están saliendo los permisos de construcción para septiembre, mientras que de EE. UU. Obtenemos el índice preliminar de sentimiento del consumidor de UM para noviembre, que se espera que haya aumentado a 95.0 de 95.5.

Finalmente, el sábado, hora asiática temprana, tenemos el IPC y el IPP de China para octubre. Se espera que la tasa de IPC haya aumentado a + 3.2% interanual desde + 3.0%, pero se pronostica que la de IPP ha disminuido a -1.5% interanual desde -1.2%.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación a adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

El 75% de las cuentas de los inversores minoristas pierden dinero cuando intercambian CFD con este proveedor. Debe considerar si puede permitirse correr el alto riesgo de perder su dinero. Por favor, lea la divulgación completa de riesgo.