Durante otra semana más, es probable que los inversores mantengan la mirada fija en los titulares que rodean la rápida propagación del coronavirus. La mayoría de los datos de esta semana pueden atraer menos atención de lo habitual, pero analizaremos los PMI preliminares para marzo, ya que podrían revelar cuán graves han sido los daños en la actividad económica mundial. También tenemos una reunión de BoE, pero tras la decisión del Banco de reducir las tasas dos veces este mes, no esperamos que reduzcan aún más las tasas, al menos ahora.

El lunes parece ser un día muy ligero en términos de indicadores económicos y eventos programados, ya que no hay eventos de primer nivel en la agenda económica.

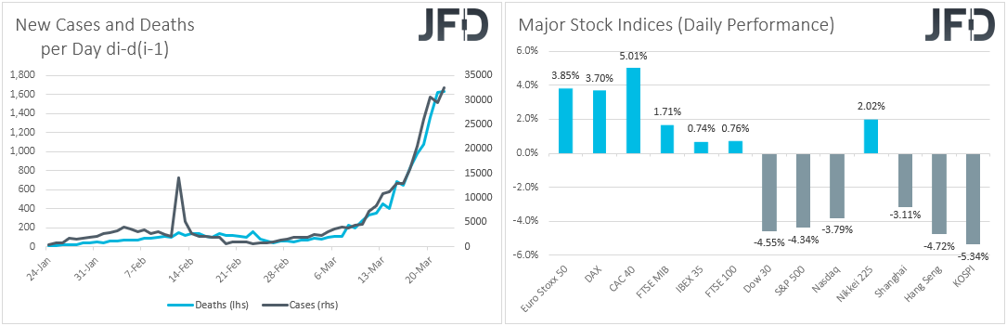

Sin embargo, es probable que los inversores se mantengan al pegados a las pantallas ya que el tema que ha estado impulsando los mercados recientemente no ha sido los datos, sino los titulares que rodean la propagación del coronavirus. Con los nuevos casos infectados y las nuevas muertes alcanzando niveles récord todos los días, y más naciones entrando en modo de bloqueo, mantenemos nuestras armas de que lo peor aún no ha quedado atrás. Por lo tanto, a pesar del repunte de las acciones que vimos el jueves y durante las sesiones de Asia y Europa del viernes, los inversores pueden estar más que dispuestos a abandonar nuevamente los activos de riesgo y buscar refugio en refugios seguros, y especialmente en el dólar. De hecho, los mercados estadounidenses cerraron en rojo el viernes, con el sentimiento negativo en la sesión asiática de hoy.

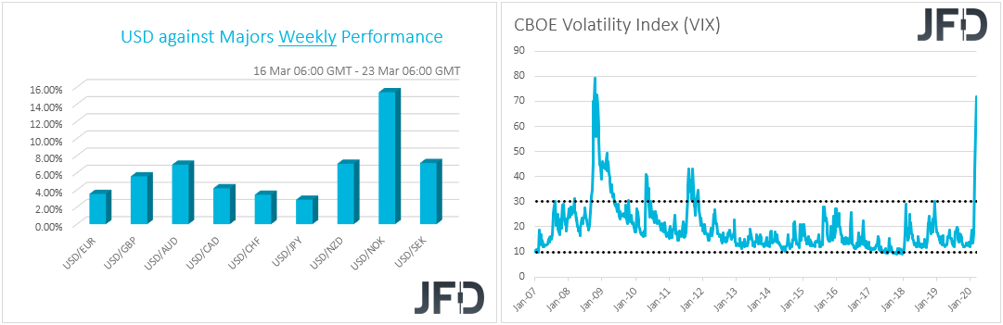

En cuanto a por qué esperamos que el dólar estadounidense continúe superando incluso a los activos refugios tradicionales JPY y CHF, es porque parece ser el refugio más fuerte en condiciones de mercado extremadamente turbulentas. Con el índice de volatilidad CBOE (el VIX, o "índice de miedo") que se sitúa ligeramente por debajo del pico de la crisis de 2008, nadie puede dudar de que la fase que estamos atravesando es turbulenta. En un mundo apalancado, los participantes del mercado pueden continuar liquidando posiciones en todas partes, incluso en refugios seguros como el oro, para cubrir pérdidas y llamadas de margen resultantes de mantener activos más riesgosos, como acciones y monedas vinculadas al riesgo. Para cambiar nuestra opinión, nos gustaría ver los titulares de que una vacuna está lista para su distribución a todo el mundo.

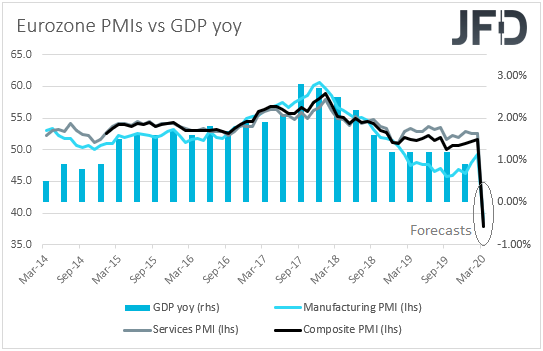

El martes es un día de PMI. Durante la mañana europea, recibimos las impresiones preliminares de fabricación y servicios de varias naciones de la zona euro y del bloque en su conjunto. Se pronostica que el índice de manufactura de la zona del euro ha caído a 39.0 desde 49.2, mientras que se espera que los servicios se hayan desplomado a 38.4 desde 52.6. Esto conducirá el índice compuesto a 37.8 desde 51.6.

También recibimos PMI preliminares para marzo del Reino Unido, pero actualmente no hay pronósticos disponibles. Las órdenes de tendencia industrial CBI de la nación para el mes también están saliendo y el pronóstico apunta a una disminución aún más en el territorio negativo. Específicamente, se espera que este índice se haya deslizado a -30 desde -18 en febrero.

Más adelante en el día, tenemos los PMI preliminares de Estados Unidos para marzo. Se espera que el índice de manufactura haya disminuido a 43.0 de 50.7, mientras que se espera que los servicios hayan bajado a 42.0 de 49.4. Las ventas de casas nuevas para febrero también se lanzarán y las previsiones apuntan a una disminución de 2.3% de la madre después de un aumento de 7.9% en enero.

El hecho de que se pronostique que todos los PMI se han desplomado entrando en territorio de contración no es una sorpresa y esta caída puede no ser la causa principal de los movimientos del mercado esta vez. Con el virus propagándose extremadamente rápido fuera de China durante el mes de marzo, los inversores ya están preparados para las consecuencias económicas durante el primer trimestre del año. La gran pregunta es si las heridas serían más profundas durante el segundo trimestre. Como hemos estado señalando repetidamente, esperamos que los daños se arrastren a la Q2. Sin una vacuna lista para ser distribuida todavía, es probable que las naciones mantengan, e incluso endurezcan, sus medidas restrictivas, algo que inevitablemente puede continuar perjudicando la actividad económica.

El miércoles, durante la mañana asiática, se programó una reunión de política monetaria RBNZ. Sin embargo, dado que el Banco decidió actuar fuera de una reunión programada, reduciendo su tasa de interés de referencia en 75 pb el lunes pasado, la reunión ha sido cancelada. Sí tenemos la balanza comercial de la nación para febrero, pero actualmente no hay pronósticos disponibles.

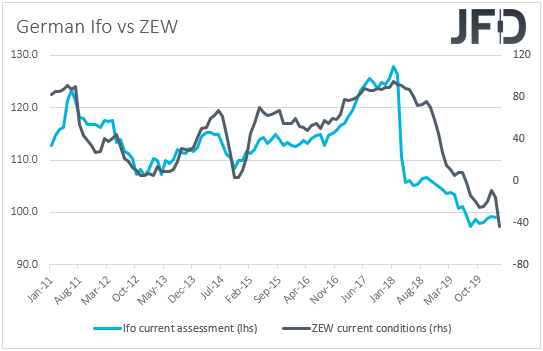

Durante la mañana europea, recibimos la encuesta Ifo alemana para marzo. Se espera que tanto la evaluación actual como los índices de expectativas hayan disminuido a 93.6 y 81.8 de 99.0 y 93.2 respectivamente, algo que reduciría el índice de clima de negocios a 87.5 de 96.0. Con las condiciones actuales ZEW y los índices de sentimiento económico para el mes cayendo más de lo esperado la semana pasada, no nos sorprendería si las impresiones de Ifo también pierden sus estimaciones.

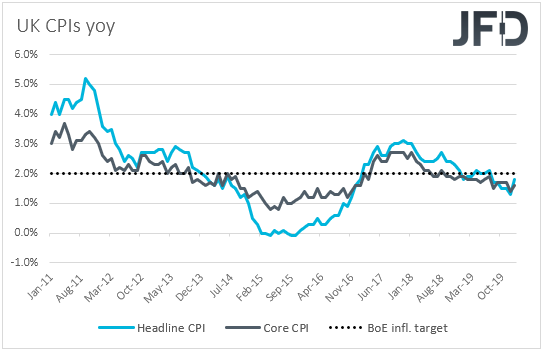

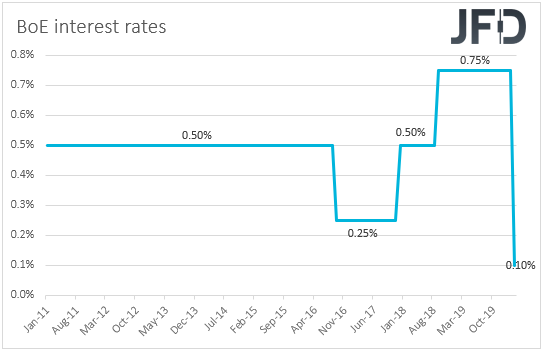

Del Reino Unido obtenemos datos de inflación de febrero. Se pronostica que tanto las tasas de IPC principales como las principales disminuyeron a + 1.6% interanual y + 1.5% interanual de + 1.8% y + 1.6% respectivamente. En un intento coordinado para prevenir una recesión económica mundial, los bancos centrales y los gobiernos han estado aumentando sus esfuerzos de estímulo. Específicamente, el BoE redujo las tasas el 11 de marzo en 50 pb, a 0.25%, y las redujo aún más el jueves pasado, de 0.25% a 0.1%, también reiniciando las compras de QE. Por lo tanto, sería interesante ver si la desaceleración de la inflación será la guinda del pastel para que el Banco reduzca las tasas a cero al día siguiente, aunque nuestra opinión es que no habrá más recortes en esta reunión.

En los EE. UU., Se lanzarán pedidos de bienes duraderos para febrero. Se espera que tanto las tasas principales como las tasas centrales se hayan deslizado a -0.8% mamá y -0.3% mamá respectivamente, de -0.2% y + 0.8%. El subíndice de Nuevas Órdenes del PMI manufacturero ISM para el mes respalda el caso de tasas más bajas de bienes duraderos, que bajó a 49.8 desde 52.0.

El jueves, el evento principal puede ser la decisión de política monetaria del Banco de Inglaterra. Como ya señalamos, sería interesante ver si el Banco decidirá reducir las tasas a cero. Sin embargo, dado que el Banco ya redujo las tasas dos veces este mes y también señala un reinicio de las compras de QE, no esperamos que los funcionarios presionen el botón de corte. Creemos que estarán listos para hacerlo si es necesario, pero con poca munición, pueden ser cuidadosos con respecto al momento de una mayor relajación. Otra razón por la que esperamos que los encargados de formular políticas esperen un poco antes, y si deciden actuar nuevamente, es el anuncio del Canciller sobre un gran paquete de gastos fiscales.

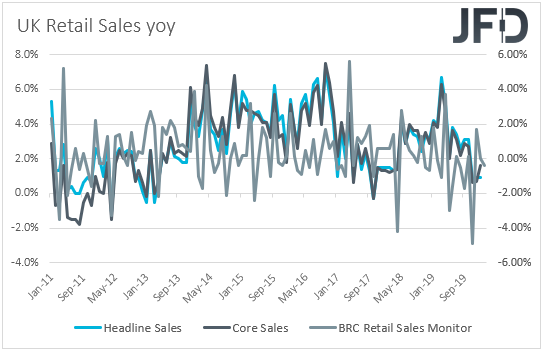

Además de la reunión de BoE, también tenemos las ventas minoristas del Reino Unido para febrero. Se anticipa que las ventas principales disminuyeron a + 0.2% promedio de + 0.9%, mientras que se pronostica que las ventas principales disminuyeron 0.1% promedio después de aumentar 1.6% en enero. Dichas impresiones dejarán la tasa interanual del título sin cambios en + 0.8%, mientras que empujarán el núcleo una marca hacia abajo, a + 1.1% interanual desde + 1.2%. Dicho esto, teniendo en cuenta que la tasa interanual del monitor de ventas minoristas de BRC se redujo a -0.4% desde 0.0%, consideraríamos los riesgos de las previsiones oficiales de ventas minoristas como inclinados a la baja.

De los EE. UU., Obtenemos el PIB final para el cuarto trimestre, que se espera que confirme su segunda estimación, a saber, que la economía de EE. UU. Creció 2.1% intertrimestral durante los últimos tres meses de 2019. En cualquier caso, salvo cualquier desviación importante del pronóstico , esperamos que esta versión pase desapercibida. Después de todo, tenemos modelos que apuntan al desempeño de la economía durante el primer trimestre de este año, durante el cual ocurrió el brote del coronavirus y, por lo tanto, los inversores pueden estar más interesados en los datos relacionados con ese período. Sorprendentemente, el modelo GDPNow de la Fed de Atlanta apunta a una tasa de crecimiento SAAR del 3,1% intertrimestral, pero el New York Nowcast sugiere una desaceleración al SAAR del 1,4% intertrimestral. Teniendo en cuenta lo turbulento que ha sido este trimestre, nos inclinamos hacia el modelo de Nueva York, pero en cualquier caso, tendremos que esperar a que los datos reales confirmen si la economía se vio afectada y en qué medida.

Finalmente, el viernes, durante la mañana asiática, Japón publica el IPC de Tokio para marzo. Actualmente no hay pronósticos disponibles para la tasa de titulares, pero se anticipa que el núcleo se ha reducido a + 0.4% interanual desde + 0.5%.

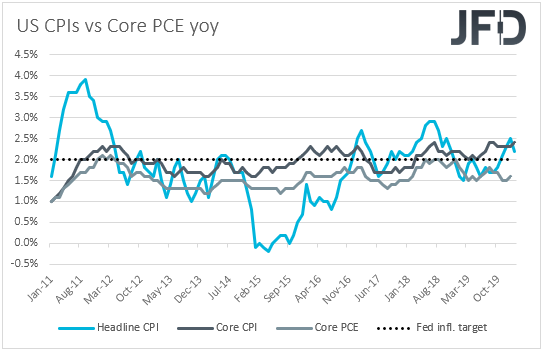

Más adelante en el día, de los EE. UU., Obtenemos datos de ingresos y gastos personales para febrero, junto con la tasa anual de PCE para el mes. Se pronostica que el ingreso personal se ha desacelerado a + 0.4% mamá de + 0.6%, algo respaldado por la caída de la tasa promedio de ganancias por hora de mamá durante el mes, mientras que se prevé que el gasto personal haya crecido + 0.2% mamá, al mismo ritmo que en Enero. Dicho esto, teniendo en cuenta que las ventas minoristas del mes cayeron un 0,5% en comparación con el mes anterior, vemos que los riesgos que rodean el pronóstico del gasto se inclinan a la baja. Con respecto a la tasa básica anual de PCE, que es la métrica de inflación favorita de la Fed, se espera que haya subido hasta + 1.7% interanual desde + 1.6%.

Sin embargo, una vez dicho todo esto, no esperamos que estos conjuntos de datos alteren las expectativas en torno a la política monetaria. La Fed y otros bancos centrales importantes han estado en una misión de rescate coordinada, aliviando masivamente sus políticas respectivas para evitar que la economía global caiga en recesión, o al menos recuperarse lo más rápido posible en caso de que lo haga. Por lo tanto, los datos económicos pueden haberse dejado de lado por ahora, ya que los inversores no prestan la atención que tendrían en circunstancias normales.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 76% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.