Esta semana, tenemos dos bancos centrales decidiendo sobre la política monetaria y esos son el BCE y el BoC. Tras el último repunte de los rendimientos de los bonos, los funcionarios del BCE parecían preocupados y, por lo tanto, sería interesante ver si darán señales de más acciones pronto. Con respecto al BoC, los datos más recientes han sido débiles y, por lo tanto, esperamos un lenguaje más moderado que antes. En los EE. UU., El aumento de la inflación puede agregar más combustible al último aumento de los rendimientos.

El lunes, no hay eventos importantes ni datos económicos en el cronograma.

El martes, el calendario también parece relativamente ligero. Durante la sesión asiática, tenemos el PIB final de Japón para el cuarto trimestre, que se espera que confirme su estimación preliminar de + 3,0% intertrimestral. La balanza comercial de China para febrero también se publicará y el pronóstico sugiere que el superávit de la nación se ha reducido.

Más adelante en el día, también obtenemos los datos finales del PIB para el cuarto trimestre de la zona euro, y las expectativas son una confirmación de la segunda estimación de -0,6% intertrimestral.

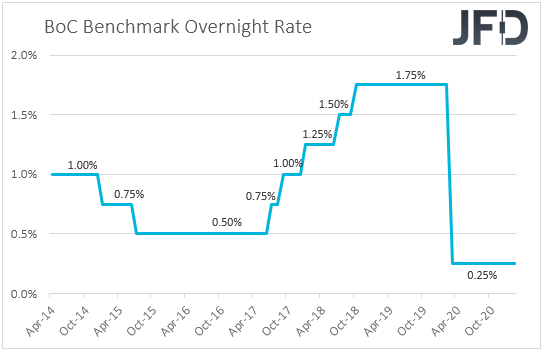

El miércoles, tenemos un banco central decidiendo sobre la política monetaria, y este es el BoC. En su reunión anterior, el BoC decidió mantener sin cambios los tipos de interés y el ritmo de sus compras de QE, decepcionando a quienes esperaban un pequeño recorte o incluso un nuevo aumento de QE. Los funcionarios también señalaron que "a medida que el Consejo de Gobierno gane confianza en la solidez de la recuperación, el ritmo de las compras netas de bonos del Gobierno de Canadá se ajustará según sea necesario", lo que sugiere que el próximo paso de política para el BoC puede ser reducir la QE.

Sin embargo, el informe de empleo de enero decepcionó, con la tasa de desempleo aumentando a 9.4% desde 8.9%, y el cambio neto en el empleo mostrando que la economía ha perdido 212.8k empleos. Es más, aunque el IPC de enero fue mejor de lo esperado, aún se mantuvo por debajo del objetivo de inflación del BoC del 2%, mientras que la semana pasada, los datos del PIB mostraron que la economía canadiense se desaceleró más de lo anticipado en diciembre. Por lo tanto, con eso en mente, no creemos que la reducción gradual pueda estar en las cartas para los próximos meses. Esperamos que los funcionarios del BoC suenen más moderados esta vez, disminuyendo las expectativas en ese frente, algo que podría dañar al dólar canadiense. Dicho esto, esperamos que cualquier retirada en el Loonie sea temporal. Con los precios del petróleo en alza después de la decisión de la OPEP y sus aliados de no aumentar la producción, es probable que el dólar canadiense también se mantenga apoyado, especialmente frente al yen, dado que el BoJ se ha comprometido a mantener los rendimientos de sus bonos gubernamentales a largo plazo cerca de cero.

En cuanto a los datos del miércoles, durante la mañana asiática, tenemos el IPC y el IPP de China de febrero. Se prevé que la tasa del IPC se haya deslizado a -0,4% interanual desde -0,3%, mientras que se prevé que la tasa del IPC se haya recuperado a + 1,5% interanual desde + 0,3%.

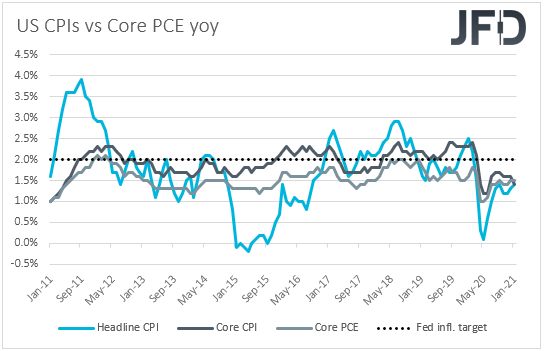

Más adelante en el día, también obtenemos datos de inflación de febrero de EE. UU. Dado el último aumento en los rendimientos de los bonos, que se ha atribuido a los temores sobre una alta inflación en un futuro no muy lejano, este conjunto de datos puede atraer una atención especial en esta ocasión. Se prevé que la tasa general haya aumentado a + 1,7% interanual desde + 1,4%, mientras que se prevé que la tasa básica se mantendrá estable en 1,4% interanual. En nuestra opinión, el aumento de la inflación general puede aumentar las preocupaciones sobre la alta inflación y, por lo tanto, elevar los rendimientos. Como resultado, el dólar estadounidense podría fortalecerse y las acciones podrían deslizarse más.

Sin embargo, habiendo dicho todo eso, nos mantenemos firmes en cuanto a que la caída de las acciones puede ser una fase correctiva. La razón es que la Fed ha señalado que no endurecerá la política incluso si la inflación sobrepasa el 2% en los próximos meses. Claramente dijeron que esperan que ese pico sea temporal y que la inflación subirá y se mantendrá por encima del 2% durante algún tiempo, la meta para el comienzo de la normalización, en los años posteriores a 2023. Como resultado, esperamos temores sobre una inflación alta. flexibilizar en el futuro previsible, lo que puede permitir que las acciones y otros activos vinculados al riesgo se recuperen. En cuanto al dólar, puede estar bajo interés de venta por más señales de que es probable que la Fed se mantenga acomodada durante más tiempo de lo que se suponía anteriormente.

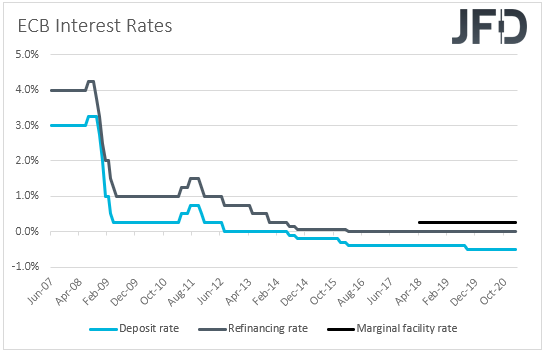

El jueves, el relevo del banco central pasará al BCE. A pesar de las medidas de bloqueo en la zona euro, en la conferencia de prensa posterior a la última reunión del BCE, el presidente Lagarde dijo que los riesgos a la baja para las perspectivas económicas ahora son "menos pronunciados", lo que hace que los inversores se muestren escépticos sobre una mayor flexibilización.

Sin embargo, tras el último repunte de los rendimientos de los bonos, los funcionarios del BCE han estado preocupados y han señalado que el aumento ha sido "injustificado", ya que la recuperación económica de la eurozona sigue siendo frágil y el proceso de vacunación ha sido mucho más lento que en el Reino Unido y los EE. UU. El aumento de los rendimientos de los bonos en Europa se ha propagado en parte por la reacción de los mercados estadounidenses al enorme estímulo fiscal del presidente Biden. Por lo tanto, sería interesante ver si el BCE volverá a mostrarse moderado, tal vez señalando que pronto se necesitará más flexibilización, o si simplemente dirán que vale la pena seguir de cerca la situación. Dado que el dólar estadounidense tiende a beneficiarse del aumento de los rendimientos estadounidenses, creemos que el EUR / USD puede estar a punto de caer si el BCE muestra la intención de reaccionar.

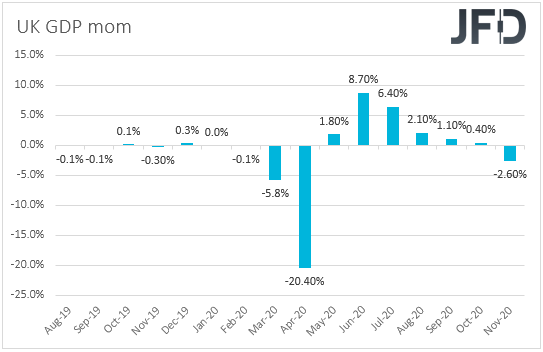

Finalmente, el viernes, los participantes del mercado pueden volver su mirada hacia los datos del Reino Unido. Se está publicando el PIB mensual del Reino Unido para enero, pero actualmente no hay ningún pronóstico disponible. También obtenemos la producción industrial y manufacturera de la nación, así como la balanza comercial del mes. Se pronostica que IP y MP se han deslizado un 0,5% intermensual y un 0,7% intermensual, respectivamente, después de subir un 0,2% y un 0,3% en diciembre, mientras que se prevé que la balanza comercial muestre que el déficit de la nación se ha reducido.

En nuestra opinión, el IP y el PM potencialmente inestables aumentan las posibilidades de una impresión contractiva del PIB, pero teniendo en cuenta que el Reino Unido ha estado completamente bloqueado durante el mes de enero, esto puede no ser una sorpresa. Por lo tanto, nos mantendremos firmes en que con las vacunas avanzando muy bien en el Reino Unido y con los funcionarios del Banco de Inglaterra alineados con las opiniones relajadas de la Fed sobre el repunte de los rendimientos de los bonos en todo el mundo, la libra puede seguir funcionando bien, especialmente contra el yen. Eso se debe a que, como ya señalamos, la política del BoJ es mantener los rendimientos de sus bonos del gobierno cerca de cero.

En cuanto al resto de las publicaciones del viernes, se prevé que los IPC finales de Alemania para febrero confirmen sus estimaciones preliminares, mientras que se prevé que la producción industrial de la eurozona se haya recuperado un 0,3% intermensual en enero, después de contraerse un 1,6% en diciembre. De Canadá, recibimos el informe de empleo de febrero. Se pronostica que la tasa de desempleo ha bajado a 9.3% desde 9.4%, mientras que se espera que el cambio de empleo muestre que la economía ha ganado 52.5k empleos después de perder 212.8k en enero. En los EE. UU., Se publicará el índice preliminar de confianza del consumidor de la UM para marzo y el pronóstico apunta a un aumento a 78.0 desde 76.8.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 79,07% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.