Tenemos una semana interesante por delante, con dos decisiones de bancos centrales en la agenda: el RBA y el RBNZ. El RBA no prevé ninguna acción, pero se espera que el RBNZ aumente los tipos por primera vez desde el brote pandémico de coronavirus. Antes de esas decisiones, el lunes, el grupo OPEP + se reúne para decidir sobre la producción de petróleo, mientras que el viernes recibimos el informe de empleo de EE.UU. de septiembre.

El lunes, los mercados de China y Corea del Sur permanecieron cerrados debido a las vacaciones, mientras que no se han programado indicadores importantes en el calendario para el resto del día. Por tanto, a primera vista, parece ser un día tranquilo para los mercados. Sin embargo, tenemos una reunión entre la OPEP y sus aliados para debatir si se puede necesitar más petróleo para lanzar al mercado y cuánto más.

En julio, el grupo OPEP + acordó aumentar la producción en 400 mil barriles por día todos los meses al menos hasta abril de 2022, en un proceso para eliminar 5,8 millones de bpd de los recortes existentes. Últimamente, los precios del líquido negro se dispararon a un máximo de tres años, impulsados por interrupciones en el suministro y la recuperación de la demanda de la pandemia de coronavirus, así como por la escasez de suministro de gas. La semana pasada, cuatro fuentes dijeron a Reuters que el grupo estaba considerando agregar más, pero no había detalles sobre cuánto más o cuándo podría ocurrir algún aumento en la oferta.

Por lo tanto, con eso en mente, aunque los volúmenes de octubre ya están decididos, cualquier decisión que apunte a más aumentos en los próximos meses puede resultar en una corrección a la baja decente en los precios del petróleo. Por otro lado, mantener el acuerdo existente y no proporcionar pistas sobre si una decisión para aumentar la producción podría estar inminente en una de las próximas reuniones, podría agregar más combustible a la última tendencia alcista del combustible.

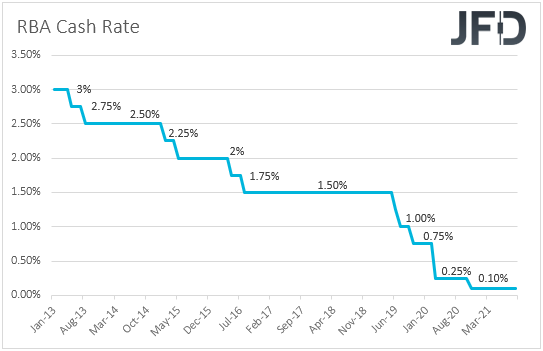

El martes, durante la sesión asiática, el RBA se reúne para decidir sobre los tipos de interés. En su reunión de septiembre, el Banco de hecho procedió con la reducción planificada de 5 mil millones de dólares australianos a 4 mil millones de dólares australianos por semana, pero retrasó la fecha para una nueva revisión de noviembre de 2021 a febrero de 2022, debido a un retraso en la recuperación económica y una mayor incertidumbre asociada. con el brote de la variante del coronavirus Delta. En cuanto a los tipos de interés, los funcionarios se mantuvieron firmes en cuanto a que es probable que las mantengan en los niveles actuales al menos hasta 2024.

Por lo tanto, teniendo en cuenta la decisión anterior, no esperamos ningún cambio de política esta semana. Sin embargo, dado que las infecciones diarias por covid se mantienen cerca de los récords y teniendo también en cuenta el empeoramiento de la desaceleración económica en China, supervisaremos la declaración adjunta para ver si estará escrita en un lenguaje más moderado. Cualquier nueva preocupación sobre la recuperación económica de la nación podría generar especulaciones de que, en algún momento pronto, el Banco podría retrasar aún más el momento de su próxima reducción, agregando así presión al dólar australiano. Con la condición de que aumenten las expectativas de un movimiento de tapering en noviembre por parte de la Fed, el dólar australiano podría reanudar su reciente tendencia bajista frente a su contraparte estadounidense.

En otras partes de Asia, los mercados chinos permanecerán cerrados hasta el jueves en celebración del Día Nacional. De Nueva Zelanda, obtenemos el índice de confianza empresarial NZIER para el tercer trimestre, mientras que de Japón, tenemos el IPC de Tokio para septiembre. También está saliendo la balanza comercial de Australia para agosto.

Más adelante en el día, tenemos los PMI compuestos y de servicios finales de la zona euro, el Reino Unido y los EE.UU., oero como siempre es el caso, se espera que confirmen sus estimaciones preliminares. El índice ISM no manufacturero para el mes también se publicará y se espera que haya disminuido a 60.0 desde 61.7. Desde Canadá, tenemos la balanza comercial de la nación para agosto.

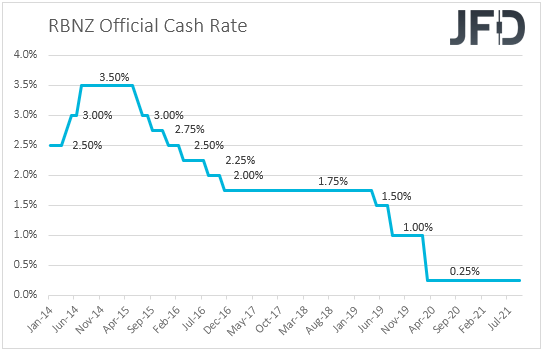

El miércoles, la antorcha del banco central pasará al RBNZ. Cuando se reunieron por última vez, los funcionarios de este banco retrasaron el aumento de los tipos de interés, en un momento en que la comunidad financiera estaba más que segura de que se trataba de un alza. Los legisladores cambiaron de opinión después de que la nación entró en un bloqueo debido a nuevos casos de coronavirus, sin embargo, señalaron que aún esperan presionar el botón de aumento antes de fin de año.

Los participantes del mercado están apostando a que tal movimiento podría tener lugar en esta reunión, pero solo anticipan un aumento de la tasa de 25 puntos básicos. Cualquier expectativa sobre un doble aumento puede haber disminuido recientemente, ya que las infecciones por covid se han disparado nuevamente, lo que sugiere que aún falta una reapertura económica total. Por lo tanto, con un aumento de un cuarto de punto totalmente descontado, no esperamos ninguna reacción de los neozelandeses al respecto. Creemos que es probable que cualquier movimiento sea provocado por el lenguaje en la declaración adjunta. Cualquier cosa que sugiera una senda de alza más cautelosa podría empujar al Kiwi a la baja. Para que la moneda se fortalezca, necesitamos ver comentarios optimistas que apuntan a alzas más rápidas, un caso que vemos como poco probable por ahora. Por lo tanto, con todo eso en mente, consideraríamos que los riesgos que rodean la reacción del Kiwi a la reunión se inclinan a la baja.

Más adelante en el día, tenemos las ventas minoristas de la zona euro para agosto y el informe ADP de EE.UU. para septiembre. Se espera que las ventas minoristas de la eurozona se hayan recuperado un 0,8% intermensual después de haber caído un 2,3%, mientras que en EE.UU. se espera que el informe de ADP muestre que el sector privado ha ganado 430.000 puestos de trabajo, menos que los 374.000 de agosto. Aunque el ADP está lejos de ser un predictor confiable de los NFPs, es el único indicador importante que tenemos para la estadística oficial y, por lo tanto, podría generar cierta especulación de que los NFPs también podrían ser ligeramente mejores que en agosto.

Thursday is a quiet day in terms of economic releases and data, with the only event worth mentioning being the minutes from the latest ECB monetary policy meeting. At that meeting, the Bank announced a “moderately lower pace” of PEPP purchases for the following quarter, but President Lagarde made it clear that this was not a tapering move, and that when PEPP is over, they have all other tools available. In our view, this may be a hint that when PEPP is over, conditional upon the economic outlook, they could compensate by buying more through other schemes, like the Asset Purchase Program (APP). So, with that in mind, we will scan the minutes to see whether this is the case. Clearer hints that the Bank stands ready to offset the end of the PEPP by buying more through other programs could encourage more euro selling.

El jueves es un día tranquilo en términos de publicaciones y datos económicos, y el único evento que vale la pena mencionar son las actas de la última reunión de política monetaria del BCE. En esa reunión, el Banco anunció un “ritmo moderadamente más bajo” de compras de PEPP para el siguiente trimestre, pero el presidente Lagarde dejó en claro que no se trataba de un movimiento de puesta a punto y que cuando el PEPP termine, tendrán todas las demás herramientas disponibles. En nuestra opinión, esto puede ser un indicio de que cuando finalice el PEPP, condicionado a las perspectivas económicas, podrían compensar comprando más a través de otros esquemas, como el Programa de Compra de Activos (APP). Entonces, con eso en mente, examinaremos las actas para ver si este es el caso. Indicios más claros de que el Banco está dispuesto a compensar el final del PEPP comprando más a través de otros programas podrían fomentar más ventas de euros.

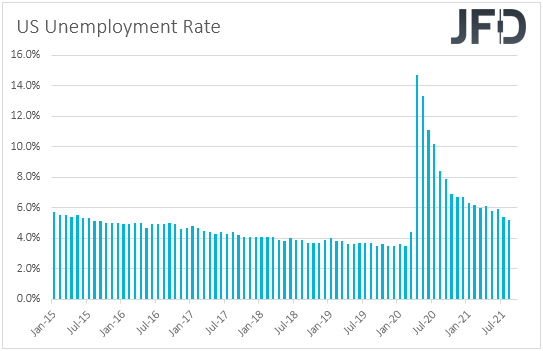

Finalmente, el viernes, el tema principal de la agenda puede ser el informe oficial de empleo de Estados Unidos de septiembre. Se espera que las nóminas no agrícolas se hayan acelerado a 470k desde 243k, mientras que se espera que la tasa de desempleo haya bajado a 5.1% desde 5.2%. Se pronostica que las ganancias promedio por hora se desacelerarán a + 0.4% intermensual desde + 0.6%, pero salvo cualquier desviación de las impresiones mensuales anteriores, se anticipa que esto llevará la tasa interanual hasta + 4.6% desde + 4.3%.

En general, todo esto apunta a un informe más decente que el que obtuvimos en agosto, que, combinado con las recientes observaciones de Powell de que la inflación permanece elevada durante más tiempo de lo que han estimado, puede alentar a los participantes del mercado a aumentar las apuestas sobre un QE de noviembre disminuyendo por la Fed, y tal vez incluso exponer sus expectativas sobre cuándo podría tener lugar la primera subida de tipos de interés. Algo así podría traducirse en una mayor fortaleza del dólar estadounidense y una corrección más profunda de la renta variable. Lo contrario podría ser cierto si obtenemos un conjunto de números decepcionantes.

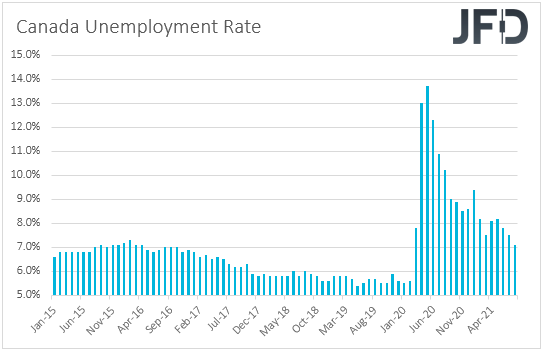

Al mismo tiempo que el informe de empleo de EE.UU., también obtenemos datos de empleo de septiembre de Canadá. Se espera que la tasa de desempleo haya caído al 6,9% desde el 7,1%, mientras que se prevé que el cambio neto en el empleo muestre que la economía ha añadido 60,0k puestos de trabajo durante el mes, después de haber añadido 90,2k el mes anterior.

En su reunión anterior, el BoC mantuvo intacta su política y mantuvo la orientación de que la holgura económica se absorbería en algún momento del segundo semestre de 2022, lo que significa que es cuando esperan comenzar a subir los tipos de interés. Tras la contracción económica del segundo trimestre, es posible que muchos participantes esperaran que el Banco anunciara un retraso en sus planes de reducción. Sin embargo, ese no fué el caso. Incluso el gobernador Tiff Macklem dijo que él y sus colegas se están acercando a un momento en el que continuar agregando estímulos a través de QE no será necesario. Por lo tanto, otra ronda de cifras de empleo decente podría sumarse al caso de una reducción gradual en octubre y podría respaldar un poco al Loonie. Sin embargo, la moneda también podría verse muy afectada por la decisión de hoy sobre la producción de petróleo de sus aliados de la OPEP.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.