No hay ninguna reunión del banco central programada para esta semana, pero escucharemos a varios responsables políticos del BCE y la Fed, de quienes podemos obtener más pistas y pistas sobre cómo pretenden avanzar en términos de política monetaria. En cuanto a los datos, es probable que los IPC de la eurozona respalden la idea de que el aumento de la inflación del bloque probablemente resulte ser temporal, pero es probable que las NFP del viernes muestren un panorama diferente para Estados Unidos.

El lunes, no hay publicaciones de datos de primer nivel en la agenda financiera y, por lo tanto, es probable que los participantes del mercado presten atención a los ponentes programados. Según el calendario económico, tenemos tres funcionarios del BCE, dos de la Fed y un funcionario del Banco de Inglaterra programados para hablar hoy.

Desde el BCE, escucharemos al vicepresidente Luis de Guindos, al miembro del Comité Ejecutivo Fabio Panetta y al miembro del Consejo de Gobierno Jens Weidmann. A pesar de que la inflación general en la eurozona ha subido al 2%, la presidenta Christine Lagarde y el economista jefe Philip Lane se han opuesto repetidamente a la narrativa de la inflación ha vuelto, y sostienen que aún no es momento de considerar retirar el apoyo a la política monetaria. Con eso en mente, sería interesante ver si otros miembros del Banco tienen la misma opinión. En nuestra opinión, con la inflación subyacente aún manteniéndose en + 0,9% interanual, creemos que estarán de acuerdo con Lagarde y Lane, lo que puede permitir a los inversores de renta variable europea aumentar algo su exposición. Al mismo tiempo, el euro puede verse sometido a una presión de venta adicional. Ahora, en caso de que un miembro tenga una opinión diferente, lo que sugiere que puede tener que considerar reducir el estímulo en un momento anterior, es posible que tengamos la reacción del mercado opuesta, lo que significa un euro más alto y un retroceso en las acciones de la UE.

De la Fed, tenemos al presidente de Nueva York, John Williams, y al gobernador de la junta, Randal Quarles. Ya hemos tenido noticias de Williams y sabemos que está en contra de retirar el apoyo a la política monetaria demasiado pronto. Dijo que los datos y las condiciones no han progresado lo suficiente como para que el FOMC cambie su postura de política monetaria, y agregó que una discusión sobre el aumento de los tipos de interés aún está "muy lejos en el futuro". Aunque el jefe de la Fed, Powell, comparte una opinión similar, algunos otros miembros, como el presidente de Dallas, Kaplan, el presidente de St. Louis Bullard y el presidente de Atlanta, Bostic, creen que las tasas de interés deberán comenzar a subir el próximo año. Por lo tanto, estamos ansiosos por saber a qué campamento pertenece el gobernador Quarles. Más apoyo a que el Comité debería comenzar a reducir la QE pronto y que es posible que las tasas de interés tengan que comenzar a subir tan pronto como el próximo año, podría resultar en otro revés en las acciones y otro rebote en el dólar estadounidense.

En cuanto al economista jefe del Banco de Inglaterra, Andy Haldane, sabemos que, la semana pasada, fue el único que apoyó la reducción de la QE, pero esta fue su última reunión de política monetaria, por lo que cualquier cosa que diga hoy puede tener un impacto limitado en el mercado, ya que no puede afectar la decisión de sus antiguos compañeros.

El martes, durante la sesión asiática, obtenemos los datos de empleo de Japón para mayo. Se espera que la tasa de desempleo haya subido hasta el 2,9% desde el 2,8%, mientras que se prevé que la relación empleos / solicitudes haya bajado a 1,08 desde 1,09.

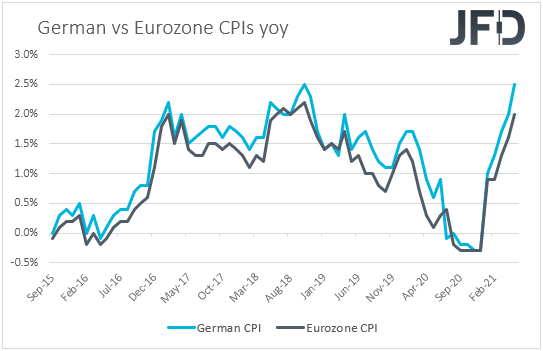

Más tarde, se publicarán los IPC preliminares de Alemania para junio. Se pronostica que tanto el IPC como el IPCA habrán caído a + 2,3% interanual y + 2,1% interanual desde + 2,5% y + 2,4% respectivamente, algo que puede generar especulaciones de que la inflación general de la eurozona, que se publicará el miércoles, podría desacelerarse a medida que bien.

De EE. UU., Obtenemos el índice de confianza del consumidor de Conference Board para el mismo mes, que se espera que suba a 119,0 desde 117,2.

El miércoles, el tema principal de la agenda pueden ser los IPC preliminares de la zona euro para junio. Se espera que la tasa general del IPC se haya reducido hasta el + 1,9% interanual desde el + 2,0% interanual, mientras que se prevé que el IAPC, excluidos los de energía y alimentos, se mantenga estable en el + 0,9% interanual. Una pequeña disminución en la tasa general, y una impresión subyacente aún muy por debajo del 2%, pueden agregar más credibilidad a la opinión de que es poco probable que los funcionarios del BCE comiencen a considerar retirar el apoyo de la política monetaria en el corto plazo.

En cuanto al resto de los datos del miércoles, se publicarán la hora asiática, la producción industrial preliminar de Japón para mayo y los PMI oficiales de China para junio. Se espera que la PI de Japón se haya reducido un 2,4% intermensual después de mejorar un 2,9% en abril, mientras que con respecto a los PMI chinos, solo tenemos una previsión para el índice de manufactura, que se espera que haya disminuido fraccionalmente, a 50,8 desde 51,0.

Durante la sesión de la UE, además de los IPC de EZ, tenemos el PIB final del Reino Unido para el primer trimestre y la tasa de desempleo de Alemania para junio. Se espera que el PIB final del Reino Unido confirme su estimación preliminar del -1,5% intertrimestral, mientras que se prevé que la tasa de desempleo de Alemania haya bajado del 6,0% al 5,9%.

Más tarde en el día, desde los EE. UU., Obtenemos el informe de empleo de ADP para junio y las ventas de viviendas pendientes para mayo. Se espera que el informe de ADP muestre que el sector privado ha ganado 600.000 puestos de trabajo en junio, menos de los 978.000 añadidos en mayo. Esto podría generar cierta especulación de que los NFP, que se publicarán el viernes, pueden acercarse a su pronóstico único de 675k. Sin embargo, no confiaremos mucho en el informe de ADP, ya que ha estado lejos de ser un predictor confiable de los NFP. Incluso el mes pasado, cuando el ADP reveló una ganancia laboral de 978k, las NFP llegaron a 559k. Parece que los participantes del mercado están de acuerdo con nosotros, y esto es evidente por lo insignificantes que han sido las reacciones del mercado al número de ADP en los últimos años. Se espera que las ventas de viviendas pendientes hayan caído un 1,0% intermensual en mayo después de caer un 4,4% en abril.

De Canadá, obtenemos el PIB mensual de abril, que se espera que revele una contracción de 0.9% intermensual luego de expandirse 1.1% en marzo. Sin embargo, no creemos que ningún deslizamiento potencial en el Loonie debido a eso será grande y duradero. Creemos que los operadores de CAD pueden prestar más atención a la reunión de la OPEP + programada para el jueves.

Como acabamos de señalar, es probable que el evento principal del jueves sea la decisión de la OPEP +, que puede decidir la fe de los precios del petróleo y también afectar las monedas vinculadas al petróleo, como el CAD y la NOK. La charla de los medios sugiere que es probable que los productores acuerden otro aumento de producción de 500k bpd, a partir de agosto, ya que el último aumento en los precios del petróleo les da amplias razones para creer que el mercado puede absorber este tipo de aumento. Ahora, en términos de la reacción del mercado, creemos que es poco probable que un aumento de 500k bpd impacte mucho en la trayectoria de los precios del petróleo, ya que esto es lo que ya se ha previsto y los participantes del mercado dudan que se sorprendan. Para que los precios del petróleo retrocedan, creemos que puede ser necesario un número muy superior a 500.000.

En cuanto al resto de los eventos del jueves, durante la sesión asiática, obtenemos la encuesta Tankan de Japón para el segundo trimestre, la balanza comercial de Australia para mayo y el PMI manufacturero Caixin de China para junio. En Japón, se espera que tanto los índices de los grandes fabricantes como los de los grandes no fabricantes hayan aumentado a +18 y +3 desde +4 y -1, mientras que se prevé que el superávit comercial de Australia haya aumentado a AUD 10,0 mil millones desde AUD 8,03 mil millones. Se prevé que el índice de fabricación Caixin de China se haya deslizado a 51,8 desde 52,0.

Más adelante en el día, tenemos los PMI manufactureros finales de Markit para junio de la zona euro, el Reino Unido y los EE. UU., Así como el índice manufacturero ISM para el mes. Como siempre es el caso, se espera que las impresiones finales de Markit confirmen sus estimaciones preliminares, mientras que se espera que el índice ISM haya disminuido fraccionalmente, a 61.0 desde 61.2.

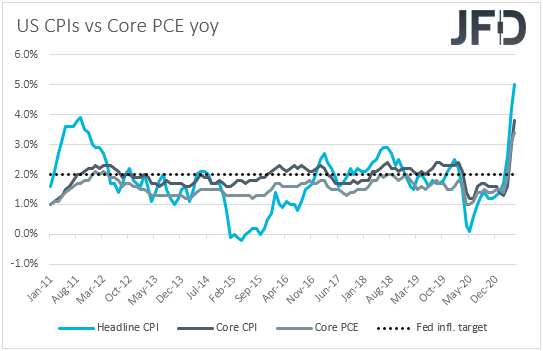

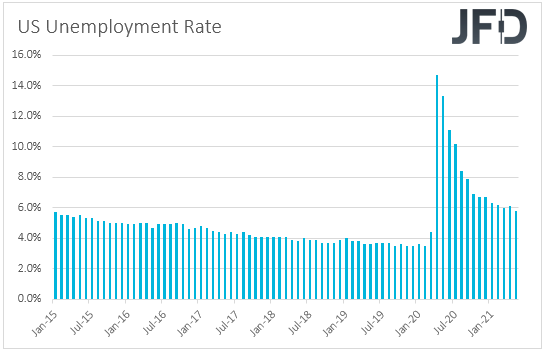

Finalmente, el viernes, es probable que la atención se centre en el informe de empleo de Estados Unidos de junio. Se espera que las nóminas no agrícolas hayan aumentado en 675 mil, más que las 559 mil de mayo, mientras que se prevé que la tasa de desempleo haya bajado al 5,7% desde el 5,8%. Se prevé que las ganancias medias por hora se desacelerarán algo en términos mensuales, pero se prevé que la tasa interanual haya aumentado a + 3,6% desde + 2,0%, lo que se suma a los temores de que la inflación pueda seguir volando mucho más allá del objetivo de la Fed del 2,0%.

En nuestra opinión, es probable que un informe de este tipo se sume a la especulación de que es posible que la Fed tenga que subir los tipos de interés antes de lo previsto, algo que puede respaldar los tipos más altas significan préstamos más caros y valores actuales más bajos para las empresas. Sin embargo, habiendo dicho todo eso, es probable que el principal impulsor detrás del sentimiento general del mercado mantenga las señales y opiniones de varios funcionarios de la Fed en nuestra opinión, ya que esto pinta una imagen más directa con respecto a lo que podría suceder a continuación en términos de política monetaria.

En cuanto al resto de los datos del viernes, tenemos las ventas minoristas de Alemania, la balanza comercial de Canadá y los pedidos de fábrica de EE. UU., Todos para mayo. Se prevé que los datos de Alemania muestren una mejora decente, mientras que se prevé que el superávit comercial de Canadá haya disminuido un poco. Se espera que los pedidos de fábrica de EE. UU. Se hayan recuperado después de caer en abril.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 75,05% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.