No tenemos ninguna reunión del banco central en el calendario de esta semana, pero escucharemos a varios banqueros centrales, incluido el presidente de la Fed, Jerome Powell, la presidenta del BCE, Christine Lagarde, y el gobernador del Banco de Inglaterra, Andrew Bailey. Por lo tanto, será interesante ver si obtendremos alguna información nueva con respecto a la política monetaria. Además de eso, es probable que los participantes del mercado se mantengan enfocados en los desarrollos que rodean la saga Evergrande, ya que la empresa no cumplió con un pago de bonos offshore la semana pasada, y vencen más pagos esta semana.

El lunes, la primera noticia de la mañana fue que los socialdemócratas de Alemania ganaron por estrecho margen las elecciones nacionales del domingo, reclamando un "mandato claro" para dirigir un gobierno por primera vez desde 2005. Sin embargo, ninguno de los partidos principales obtuvo la mayoría, y Además, ambos reacios a repetir su “gran coalición”, pueden pasar semanas o incluso meses antes de que se forme una coalición de gobierno. Quizás, por eso el euro abrió la semana de forma tranquila.

En cuanto a los datos de hoy, lo único que vale la pena mencionar son los pedidos de bienes duraderos de Estados Unidos de agosto. Se prevé que los pedidos generales se hayan recuperado un 0,7% intermensual tras caer un 0,1%, pero se espera que la tasa subyacente haya disminuido a + 0,5% intermensual desde + 0,8%.

A pesar de no tener datos de primer nivel en la agenda del lunes, escucharemos a la presidenta del BCE, Christine Lagarde, antes del foro del BCE sobre banca central, que comienza mañana, donde también recibiremos discursos del jefe de la Fed, Jerome Powell, el gobernador del Banco de Inglaterra, Andrew Bailey, y el gobernador del BoJ, Haruhiko Kuroda. También está previsto que otros legisladores hablen durante la semana. Por lo tanto, prestaremos especial atención a sus comentarios, ya que podrían proporcionar pistas y pistas adicionales con respecto a la política monetaria.

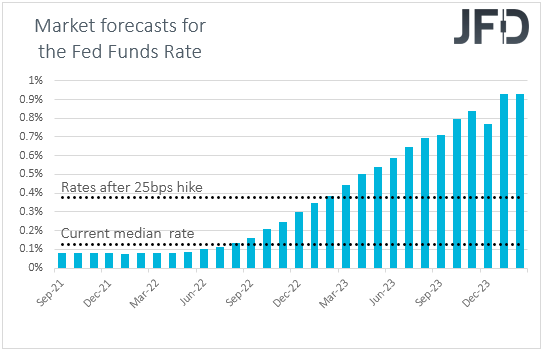

Por ejemplo, la semana pasada, la Fed confirmó que es probable que la reducción gradual de la QE comience este año, y los inversores esperan que esto suceda en noviembre. Por lo tanto, los comentarios que agreguen credibilidad a esa opinión pueden resultar en una mayor compra de dólares. En el Reino Unido, el Banco de Inglaterra pareció más agresivo de lo esperado, lo que alentó a los participantes a presentar sus expectativas de alza de tipos. Por lo tanto, sería interesante ver si obtendremos alguna pista sobre cuándo puede tener lugar la primera caminata. Con respecto al BCE, los funcionarios de este Banco anunciaron un “ritmo moderadamente menor” en sus compras del Programa de Compras de Emergencia Pandémica (PEPP) pero dejaron claro que no se trata de un movimiento de puesta a punto, y que cuando finalice el PEPP tendrán todos los demás. herramientas disponibles. Con eso en mente, buscamos cualquier comentario sobre si el Banco tiene la intención de compensar comprando más a través de otros esquemas, como el Programa de Compra de Activos (APP). En lo que respecta al Banco de Japón, no hay mucho que anticipar, ya que las autoridades japonesas han estado estancadas con una política monetaria más flexible, y no muestran ninguna intención de proceder con ningún cambio en el corto plazo.

El martes, además de hablar en el foro del BCE, el presidente de la Fed, Jerome Powell, testificará ante el Congreso sobre la respuesta política del banco central a la pandemia. El martes hablará ante el Comité Bancario del Senado, mientras que el miércoles presentará el mismo testimonio ante el Comité de Servicios Financieros de la Cámara. Como ya notamos, buscaremos pistas claras sobre si noviembre es la mejor opción para que la Fed comience a reducir sus compras de QE, y con Powell hablando varias veces esta semana, así como varios otros funcionarios programados para intensificar a la tribuna esta semana, las posibilidades de obtener algún tipo de información nueva pueden ser decentes.

En cuanto a los datos del martes, tenemos el Índice de Confianza del Consumidor de Conference Board de septiembre, que se espera que haya aumentado a 114,5 desde 113,8.

El miércoles, el evento principal pueden ser las elecciones de liderazgo del gobernante Partido Liberal Democrático (PLD) de Japón, cuyo ganador sucederá también a Yoshihide Suga como primer ministro. Sin embargo, no podrá ocupar ese cargo por mucho tiempo, ya que las elecciones nacionales se llevarán a cabo el 28 de noviembre o antes. Taro Kono parece ser el favorito, un candidato que apoya un paquete de gastos que se enfoca en impulsar los salarios y el crecimiento. Sin embargo, no esperamos que los mercados japoneses reaccionen de forma masiva ante el resultado. Recuerde que en los días posteriores al anuncio de Suga de que dimitirá, el Nikkei 225 de Japón subió casi un 12%, lo que sugiere que los inversores ya han aplaudido la perspectiva de mejores días con un nuevo primer ministro.

En cuanto al resto de los eventos del miércoles, tenemos las ventas minoristas de Alemania para agosto y las ventas de viviendas pendientes de Estados Unidos para el mismo mes.

El jueves, durante la sesión asiática, saldrán la producción industrial preliminar y las ventas minoristas de Japón, ambas de agosto. Se espera que la producción industrial haya vuelto a caer, pero a un ritmo más lento que en julio, mientras que se prevé que las ventas minoristas hayan caído un 1,0% intermensual, después de haber aumentado un 2,4% el mes anterior.

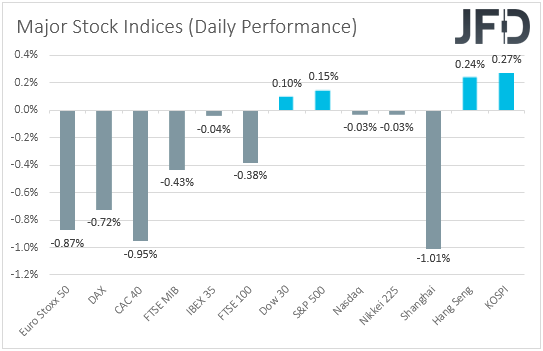

También se publicarán los PMI oficiales de China para septiembre, pero solo tenemos una previsión para el índice manufacturero, que se espera que haya subido hasta 50,2 desde 50,1. Incluso si los datos son más fuertes de lo esperado, creemos que los participantes del mercado se mantendrán más enfocados en los desarrollos que rodean la saga Evergrande. La semana pasada, la empresa no cumplió con un pago de los bonos extraterritoriales, y esta semana vencen más pagos. Repetimos que Evergrande tiene 30 días para liquidar los pagos a partir de la fecha programada, de lo contrario, los bonos incurrirán en incumplimiento. Entonces, con eso en mente, los riesgos de incumplimiento permanecerán sobre la mesa y, por lo tanto, podrían pesar más en el sentimiento general del mercado. El apetito fue suave el viernes, mientras que hoy, el Shanghai Composite de China cayó alrededor de un 1%.

Durante la sesión europea, Alemania publica sus datos preliminares de inflación de septiembre. Se espera que tanto los tipos interanuales del IPC como del IAPC vuelvan a subir, hasta el + 4,2% y el + 3,8%, desde el + 3,9% y el + 3,4%, respectivamente. Esto puede generar especulaciones de que la tasa de interés general de la zona euro también puede aumentar. Del Reino Unido y los EE. UU., Obtenemos las impresiones finales del PIB para el segundo trimestre, pero como es el caso la mayoría de las veces, se espera que confirmen sus estimaciones preliminares o segundas.

Finalmente, el viernes, hora asiática, se publicará la encuesta Tankan de Japón para el tercer trimestre, y se espera que el índice de grandes fabricantes haya bajado a 13 desde 14, pero el índice de grandes no fabricantes pronostica que haya subido a 3 desde 1. También se publicará el informe de empleo de la nación para agosto.

Durante la sesión de la UE, tenemos los IPC preliminares de la zona euro para septiembre. Se espera que la tasa general del IPC haya aumentado hasta el + 3,3% interanual desde el + 3,0%, mientras que se prevé que el IAPC, excluidos los de energía y alimentos, aumente hasta el + 1,8% interanual desde el + 1,6%. A pesar de que la tasa general se mueve más por encima del objetivo del 2% del BCE, se espera que la inflación subyacente se mantenga por debajo de ese objetivo, algo que puede agregar más credibilidad a la opinión del BCE de que la política debería seguir siendo acomodaticia, a pesar de la desaceleración de las compras de PEPP.

Más adelante en el día, desde los EE. UU., Tenemos las cifras de ingresos y gastos personales de agosto, así como el índice PCE básico del mes. El índice ISM no manufacturero de septiembre también está en la agenda y el pronóstico apunta a una pequeña caída, a 59,5 desde 59,9. De Canadá, obtenemos el PIB mensual de julio.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.