Tenemos una semana light por delante en términos de publicaciones y eventos económicos programados, pero un par de ellos son importantes. En primer lugar, tenemos una decisión de política monetaria del Banco de Nueva Zelanda el miércoles, donde, siguiendo los últimos datos de empleo mejores de lo esperado, sería interesante ver si los funcionarios sonarán un poco más optimistas. En los EE. UU., escucharemos a varios oradores de la Fed, mientras que el viernes, la métrica de inflación favorita de la Fed, el índice PCE básico se publicará. Es probable que ambos establezcan el tono sobre si la Fed debería considerar comenzar a normalizar la política antes de lo previsto anteriormente o no.

El lunes parece ser un día relativamente ligero en términos de datos económicos y publicaciones. Las bolsas de valores de Alemania, Suiza y Noruega permanecerán cerradas para celebrar el Pentecostés, mientras que Canadá también estará de vacaciones debido al Día de la Victoria.

Creemos que en ausencia de datos importantes, la atención del mercado puede recaer en los comentarios y observaciones de los funcionarios de la Fed. Hoy, escucharemos al presidente de la Fed de Atlanta, Raphael Bostic, y al gobernador de la junta de la Fed, Lael Brainard. Tras el aumento de las tasas de inflación general y subyacente en los EE. UU., Así como la charla sobre el taper revelada en las actas de la última reunión del FOMC, sería interesante ver lo que tienen que decir. Quizás esos dos miembros estaban inicialmente en el campo apoyando que es demasiado pronto para comenzar a discutir la normalización de las políticas, pero después del aumento de la inflación, especialmente las fuerzas subyacentes, es posible que hayan cambiado de opinión. No olvidemos que justo después de que se publicaron los datos del IPC, Bostic señaló que es demasiado pronto para juzgar si la tendencia de la inflación es preocupante, evitando decir con seguridad que el aumento se debe a factores transitorios. Si de hecho obtenemos opiniones más escépticas sobre la inflación y el frente de reducción, las acciones pueden retroceder nuevamente, mientras que el dólar estadounidense podría repuntar. Por otro lado, cualquier cosa que sugiera que los funcionarios todavía ven el pico de inflación como temporal y que todavía nos queda un largo camino por recorrer antes de que el Comité comience a normalizar la política, podría tener el efecto contrario, es decir, es probable que las acciones marchen hacia el norte y los EE. UU. dólar, así como otros refugios seguros pueden deslizarse.

El martes, durante la mañana asiática, obtenemos el IPC básico del BoJ para abril, pero como siempre es el caso, no hay ningún pronóstico disponible. Más adelante en el día, obtenemos el PIB final de Alemania para el primer trimestre, que se espera que confirme su estimación preliminar de una contracción intertrimestral del 1,7%. También se publicará la encuesta nacional ZEW de mayo. Se pronostica que el índice de evaluación actual habrá aumentado a 95,5 desde 94,1, mientras que se prevé que las expectativas comerciales se hayan incrementado hasta 101,0 desde 99,5. Es probable que esto lleve el índice de clima empresarial hasta 98,1 desde 96,8, lo que confirma que el motor de crecimiento de la zona euro continúa recuperándose de los daños relacionados con el coronavirus a un ritmo decente. Las acciones europeas y el euro pueden subir más, pero dudamos que esto pueda generar especulaciones de que el BCE comenzará a retirar la política monetaria en el corto plazo. Después de todo, el martes pasado, el presidente Lagarde lo confirmó claramente, diciendo que es "fundamental que no se retiren demasiado pronto los apoyos monetarios y fiscales".

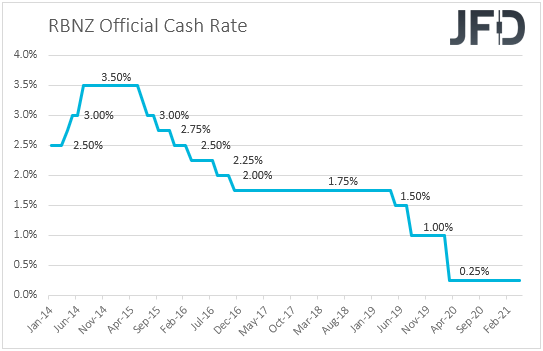

El miércoles, lo más destacado en la agenda puede ser la decisión del RBNZ, programada durante la negociación asiática. En su última reunión, este Banco mantuvo intacta su configuración de políticas, y los responsables de la formulación de políticas mantuvieron la posición de que están preparados para reducir aún más el OCR si es necesario, y agregaron que es más probable que pase un período prolongado antes de que se cumplan sus objetivos. Desde entonces, el IPC de Nueva Zelanda subió a + 1,5% interanual desde + 1,4%, pero, aunque este es un movimiento en la dirección deseada, todavía está por debajo del punto medio del rango del 1 al 3% del Banco. Sin embargo, el informe de empleo para el primer trimestre fue mejor de lo esperado, lo que puede haber disminuido la probabilidad de nuevas reducciones de los tipos de interés. Por lo tanto, incluso si los políticos mantienen la puerta abierta para tal acción, creemos que pueden parecer un poco más optimistas que antes, dando la impresión de que esto no es algo que sucederá en los próximos meses si la economía continúa mejorando. Un lenguaje más optimista puede ayudar al kiwi a recuperar parte del terreno perdido recientemente.

El jueves, los únicos elementos que vale la pena mencionar son la segunda estimación del PIB de EE. UU. Para el primer trimestre, que se espera revele una pequeña revisión al alza, a + 6.5% intertrimestral SAAR desde + 6.4%, así como los pedidos de bienes duraderos para abril. Se espera que tanto las ventas principales como las principales se hayan desacelerado a + 0,7% intermensual, desde + 1,0% y + 2,3% respectivamente.

Finalmente, el viernes, hora asiática, se publicará el IPC de Tokio para mayo, junto con el informe de empleo de Japón para abril. No hay ningún pronóstico disponible para la tasa general, mientras que se prevé que la tasa subyacente se mantenga sin cambios en -0.2% interanual. Se espera que la tasa de desempleo se haya disparado hasta el 2,7% desde el 2,6%, mientras que se prevé que la relación empleos / solicitudes se mantenga estable en 1,10.

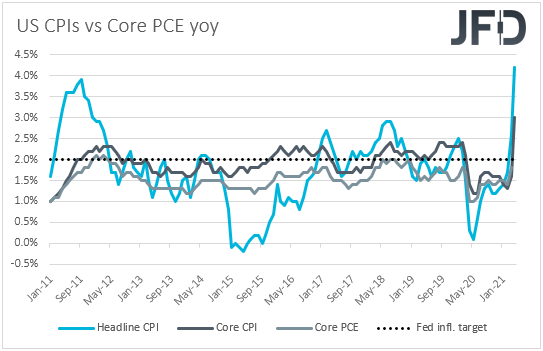

Más adelante en el día, obtenemos los datos de ingresos y gastos personales de EE. UU. Para abril, junto con la tasa de PCE subyacente interanual del mes. Se espera que los ingresos personales hayan disminuido un 14,8% intermensual después de aumentar un 21,1% en marzo, mientras que se prevé que el gasto se haya desacelerado a + 0,5% intermensual desde + 4,2%. Se prevé que la tasa de PCE subyacente interanual, que es la métrica de inflación favorita de la Fed, haya aumentado a + 3,0% interanual desde + 1,8%, lo que se suma a los temores de que el último repunte de la inflación no se deba a factores transitorios. Esto puede aumentar la especulación de que la Fed tendrá que comenzar a considerar la normalización de la política antes de lo que se pensaba y podría tener un impacto negativo en las acciones y otros activos vinculados al riesgo. Al mismo tiempo, el dólar estadounidense y otros refugios seguros pueden fortalecerse.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 75,05% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.