Tras la decisión de política monetaria del RBNZ de la semana pasada, esta semana, la antorcha del banco central se pasará al BoC y al BCE, y los participantes del mercado estarán ansiosos por averiguar si estos bancos están considerando realmente reducir sus compras de QE, y es posible que el primero continúe. con una reducción ya en esta reunión. También obtenemos una gran cantidad de datos del Reino Unido, incluida la inflación, las ventas minoristas y los PMI, así como los IPC de Nueva Zelanda para el primer trimestre.

El lunes es un día relativamente tranquilo, y las únicas publicaciones que vale la pena mencionar son la balanza comercial de Japón para marzo, que ya está disponible, y los inicios de construcción de viviendas en Canadá para el mismo mes, que se publicarán más tarde en el día. Tanto las exportaciones como las importaciones de Japón fueron mejores de lo esperado, y el superávit comercial de la nación aumentó a JPY 663.700 millones desde JPY 215.900 millones. Se prevé que la construcción de viviendas en Canadá habrá aumentado un poco.

El martes, durante la mañana asiática, el RBA publica el acta de su última decisión de política monetaria, cuando mantuvo su política sin cambios, repitiendo que la recuperación económica en Australia está bien encaminada y que es más fuerte de lo esperado. Por lo tanto, examinaremos las actas en busca de pistas sobre si esto ha disminuido aún más las posibilidades de una relajación adicional en el futuro previsible, y si algunos miembros ya han comenzado a pensar en la normalización.

Más tarde ese mismo día, durante la primera sesión de la UE, se publicará el informe de empleo del Reino Unido correspondiente a febrero. Se espera que la tasa de desempleo haya subido hasta el 5,1% desde el 5,0%, mientras que se prevé que el cambio neto en el empleo muestre que la economía ha perdido 167.000 puestos de trabajo en los tres meses hasta febrero, más que los 147.000 anteriores. Con respecto al crecimiento de los salarios, se prevé que tanto las tasas de bonificación incluidas como las excluidas se mantendrán estables en + 4,8% interanual y + 4,2% interanual, respectivamente.

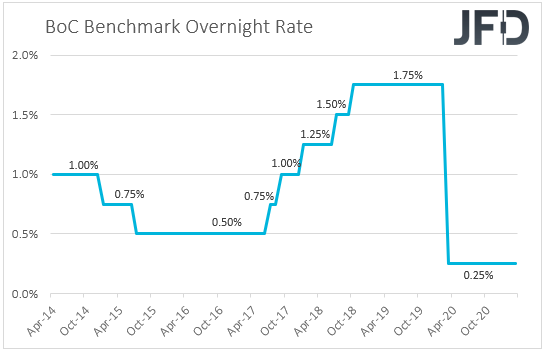

El miércoles, el evento principal en la agenda económica puede ser la decisión sobre la tasa de interés del Banco de Canadá. La última vez, el Banco mantuvo sin cambios la configuración de su política monetaria y señaló que la recuperación económica continúa requiriendo un apoyo extraordinario de la política monetaria, hasta que se absorba la holgura económica para que se logre de manera sostenible la meta de inflación del 2%. Según las proyecciones de enero del Banco, no se espera que esto suceda hasta el 2023. El dólar canadiense se deslizó un poco en el momento de la publicación, pero se apresuró a recuperar esas pérdidas, ya que los funcionarios reiteraron que a medida que continúan “ganando confianza en la fortaleza de la recuperación, el ritmo de las compras netas de bonos del Gobierno de Canadá se ajustará según sea necesario ”, algo que puede haber mantenido abierta la puerta para una reducción progresiva.

Desde entonces, los datos del PIB mostraron que la economía canadiense se expandió más de lo anticipado en enero, mientras que los datos de empleo revelaron una caída notable en la tasa de desempleo en los últimos meses y ganancias de empleo muy fuertes. Además de eso, antes de la reunión, se espera que los datos de inflación de Canadá muestren que la tasa general del IPC saltó a + 2,3% interanual desde + 1,1%, aunque muchos lo considerarán temporal. Con todo eso en mente, sería interesante ver si los responsables de la formulación de políticas ajustarán su política y cómo. Aunque en gran medida se espera que las tasas de interés se mantengan intactas, nos gustaría ver si eventualmente decidirán reducir sus compras de QE. Después de todo, el Banco posee actualmente casi el 40% de todos los bonos del gobierno, y el gobernador Macklem ha dicho claramente que si este número supera el 50%, el funcionamiento del mercado podría distorsionarse.

En cuanto al dólar canadiense, la reducción de las compras de bonos podría resultar positiva. Combinado con una posible mejora adicional en el sentimiento general del mercado y mayores ganancias en los precios del petróleo, es probable que la política monetaria sea un impulso adicional en el camino al alza del dólar canadiense. Sin embargo, para estar más seguros, nos gustaría explotar cualquier ganancia adicional del CAD frente a los refugios seguros, como el yen, que esperamos se mantenga por debajo del interés de venta debido a un creciente apetito por el riesgo.

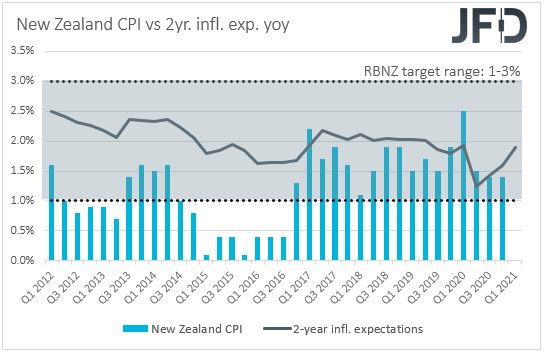

En cuanto a los datos del miércoles, durante la sesión asiática, obtenemos el IPC de Nueva Zelanda para el primer trimestre. Se prevé que la tasa intertrimestral haya subido a + 0,7% desde + 0,5%, pero es probable que mantenga la tasa interanual sin cambios en + 1,4%. En la reunión de la semana pasada, el RBNZ mantuvo intacta su configuración de políticas, se mantuvo preparado para reducir aún más el OCR si fuera necesario y agregó que es más probable que pase un período prolongado antes de que se cumplan sus objetivos. Es probable que una tasa de inflación interanual sin cambios agregue más credibilidad a la opinión del Banco y permita a los funcionarios estar preparados para recortar las tasas de interés si se considera necesario.

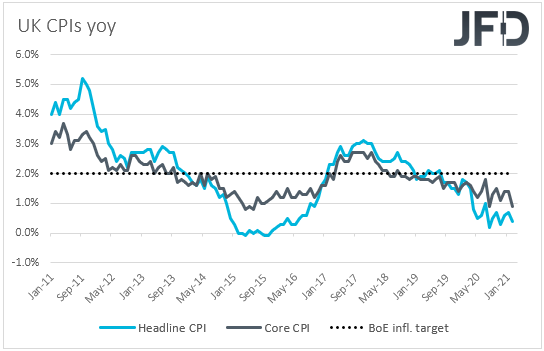

Obtenemos datos del IPC más tarde en el día, esta vez del Reino Unido. Se espera que la tasa general haya subido a + 0,7% interanual desde + 0,4%, mientras que se prevé que la tasa básica haya subido hasta + 1,0% interanual desde + 0,9%. En la reunión anterior del Banco de Inglaterra, los responsables de la formulación de políticas mantuvieron su política sin cambios y señalaron que los planes recientes para aliviar las restricciones relacionadas con el covid pueden ser consistentes con una perspectiva ligeramente más sólida para el crecimiento del consumo. Sin embargo, repitieron que las perspectivas de la economía siguen siendo inusualmente inciertas y que si las perspectivas de inflación se debilitan, están listos para tomar las medidas necesarias. Por lo tanto, con las tasas del IPC general y básico muy por debajo del objetivo del Banco del 2%, no creemos que los funcionarios alteren su postura en el corto plazo.

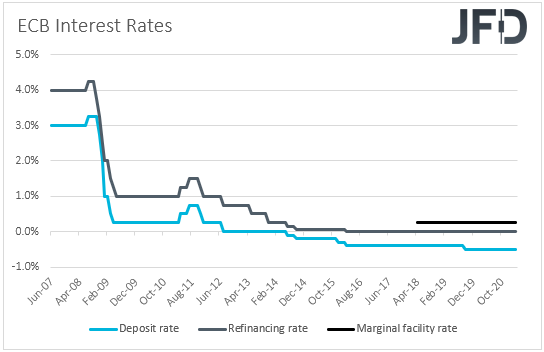

El jueves, la antorcha del banco central pasará al BCE. En su última reunión, este Banco decidió acelerar su Programa de Compras de Emergencia Pandémica con el fin de detener cualquier aumento injustificado en los rendimientos de los bonos. Aunque otros bancos centrales importantes comparten la opinión de que el último aumento en los rendimientos de los bonos en todo el mundo solo representa una recuperación económica saludable, ese no es el caso del BCE. El aumento de los rendimientos de los bonos en Europa se ha extendido en parte por la reacción de los mercados estadounidenses al enorme estímulo fiscal del presidente Biden.

Dicho esto, los PMI desde entonces sugirieron que la economía de la zona del euro está en modo de recuperación, mientras que la inflación aumentó. Aunque varias naciones de la eurozona todavía están bloqueadas, y a pesar de que el presidente del BCE, Lagarde, señaló que es probable que cualquier aumento en la inflación sea temporal, las actas de la última reunión revelaron que los funcionarios discutieron la idea de reducir el ritmo de las compras de PEPP en el futuro. Por lo tanto, sería interesante ver si señalarán algo así en esta reunión, o si se mantendrán listos para seguir relajando si se considera necesario. Con los rendimientos de la deuda pública en todo el mundo retrocediendo recientemente, consideraríamos que el primer caso es el más probable y, de ser así, es probable que el euro siga fortaleciéndose.

En cuanto a los datos, el único que vale la pena mencionar son las ventas de viviendas existentes en EE. UU. De marzo, que se espera que se hayan recuperado un 0,9% intermensual, después de caer un 6,6% en febrero.

Finalmente, el viernes,durante la sesión asiática, saldrán los IPC nacionales de Japón de marzo. No hay ningún pronóstico disponible para la tasa general, pero se espera que la principal haya subido a -0,1% interanual desde -0,4%.

Durante la madrugada de la UE, se publicarán las ventas minoristas de marzo en el Reino Unido. Se pronostica que tanto las ventas principales como las principales se desacelerarán a + 1.5% mensual y + 1.3% mensual desde + 2.1% y + 2.4%. Tras las últimas preocupaciones de seguridad con respecto a la vacuna contra el coronavirus AstraZeneca, que puede haber ralentizado el lanzamiento en el Reino Unido, la desaceleración de las ventas minoristas puede generar dudas con respecto a la opinión del Banco de Inglaterra de que es probable que se fortalezca el crecimiento del consumo. Esto, combinado con una inflación potencialmente moderada el miércoles y un retroceso en los PMI de abril, que se publicará más tarde en el día, puede permitir a los operadores continuar vendiendo la moneda británica por un tiempo más.

Además de los PMI preliminares del Reino Unido, para los que no hay ningún pronóstico disponible, también obtenemos las impresiones preliminares de la zona euro y de EE. UU. Se espera que los índices de manufactura y servicios de la eurozona hayan retrocedido a 62.0 y 49.1, desde 62.5 y 49.6 respectivamente, algo que llevaría el PMI compuesto a 52.8 desde 53.2. En los EE. UU., Es probable que tanto los PMI de fabricación como de servicios aumenten a 60,5 y 61,7, desde 59,1 a 60,4, lo que confirma que la economía más grande del mundo se está recuperando de los daños de la pandemia de coronavirus a un ritmo más rápido que otras naciones.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 79,07% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.