Tras las decisiones del BCE y el BoC de la semana pasada, esta semana es el turno de la Fed, el SNB y el BoJ de concluir sobre la política monetaria. No esperamos que ninguno de estos tres bancos altere su configuración de políticas, pero la reunión de la Fed puede atraer una atención especial luego del último aumento de la inflación en EE. UU. Y los comentarios de algunos formuladores de políticas sobre una posible discusión sobre la reducción gradual de la QE. Los IPC del Reino Unido y Canadá también pueden recibir atención adicional.

El lunes, el calendario económico es ligero, sin grandes eventos o indicadores programados.

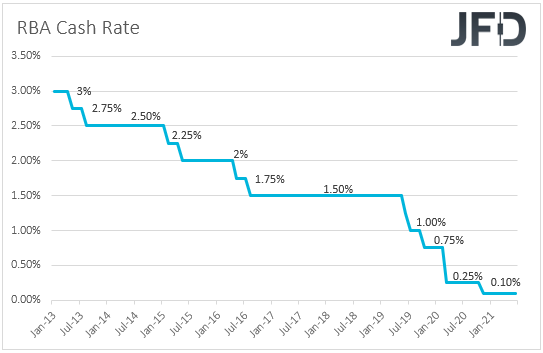

El martes, hora asiática, el RBA publica el acta de la reunión de este mes, donde los responsables de la formulación de políticas se mantuvieron firmes y reiteraron que, en la reunión de julio, considerarán más compras de bonos. Con eso en mente, examinaremos los minutos en busca de pistas y sugerencias sobre qué tan fuerte es la probabilidad de tal acción.

Durante la primera sesión de la UE, se espera que el informe de empleo del Reino Unido revele que la tasa de desempleo bajó a 4.7% desde 4.8%, y que la economía ha agregado 150 mil empleos en los tres meses hasta abril, más de los 84 mil en los tres meses. Marchar. Se prevé que las ganancias semanales promedio, tanto incluidas como excluidas las bonificaciones, se hayan acelerado notablemente.

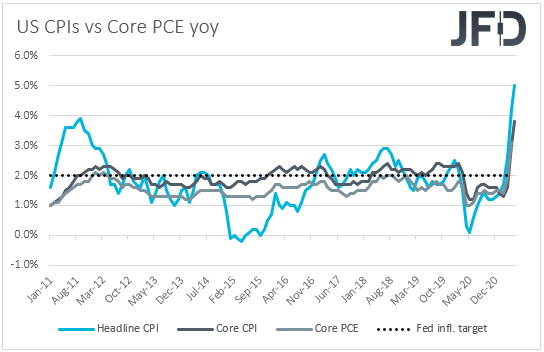

Posteriormente, de EE. UU., Obtenemos las ventas minoristas y los PPI de mayo, así como el índice manufacturero Empire State de Nueva York de junio. Se espera que el IPP general haya subido a + 6,3% interanual desde + 6,2%, mientras que se prevé que la tasa subyacente haya subido a + 4,8% interanual desde + 4,1%. Se prevé que las ventas generales hayan caído un 0,8% intermensual después de estancarse en abril, pero se espera que las ventas principales se hayan recuperado un 0,4% intermensual tras caer un 0,8%. Se espera que el índice de Nueva York haya disminuido levemente, a 22,00 desde 24,30.

El miércoles, es probable que los inversores fijen su mirada en la decisión de política monetaria del FOMC. La decisión anterior se tomó el 28 de abril, cuando el Comité decidió mantener intacta su política, y reiteró que la mantendrán así “hasta que las condiciones del mercado laboral hayan alcanzado niveles consistentes con las evaluaciones del Comité de empleo máximo y la inflación se haya elevado a 2 por ciento y está en camino de superar moderadamente el 2 por ciento durante algún tiempo ". Reconocieron la mejora en la actividad económica, pero en la conferencia de prensa posterior a la decisión, el presidente de la Fed, Powell, se mantuvo firme y dijo que la economía es un" largo camino " de sus objetivos y que no es el momento de empezar a discutir sobre la reducción gradual de la QE.

Sin embargo, desde entonces, la inflación se disparó en varias naciones del mundo, y Estados Unidos registró un aumento muy por encima del objetivo del 2% de la Fed, tanto en términos generales como básicos. Varios políticos ya han expresado su deseo de discutir el retiro de la política monetaria y, por lo tanto, toda la atención en esta reunión recaerá sobre eso. A pesar del aumento anormal de la inflación, los detalles de los datos de la semana pasada sugieren que, de hecho, puede haber algunos factores temporales que contribuyan al repunte. Por lo tanto, no esperamos que los funcionarios se apresuren a tomar una decisión ahora. Sin embargo, sería interesante ver si habrá una discusión sobre el asunto y, de ser así, si obtendremos alguna pista sobre un posible ritmo de retiro deseado. Un ritmo acelerado puede sugerir que los funcionarios de la Fed no consideran que el aumento de la inflación sea tan transitorio como lo hicieron en el pasado y puede dañar las acciones. Al mismo tiempo, el dólar estadounidense y otros refugios seguros podrían estar sujetos a algún interés de compra. Por otro lado, cualquier discusión que sugiera que aún no ha llegado el momento de reducir la política monetaria, o cualquier cosa que apunte a un ritmo muy lento de ajuste, puede alentar a los participantes del mercado a aumentar un poco más su exposición al riesgo.

En cuanto a los datos del miércoles, durante la mañana asiática, obtenemos la inversión en activos fijos, la producción industrial y las ventas minoristas de China, todo para el mes de mayo. El saldo de la cuenta corriente de Nueva Zelanda para el primer trimestre y el saldo comercial de Japón para mayo también se publicarán.

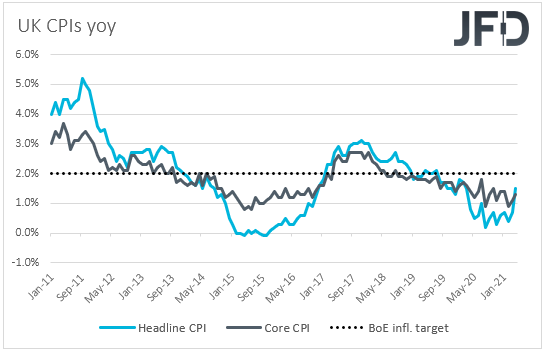

Durante las primeras operaciones de la UE, tenemos el IPC del Reino Unido de mayo. Se espera que tanto las tasas generales como las subyacentes hayan aumentado a + 1.8% interanual y + 1.5% interanual desde + 1.5% y + 1.3%. La última vez, las autoridades británicas mantuvieron los tipos de interés sin cambios, pero continuaron con un cambio técnico en el que el ritmo de las compras semanales de bonos se desaceleró. Dicho esto, reafirmaron que "medido por el stock objetivo de compras de activos, esa postura se mantiene sin cambios", agregando que la desaceleración de la QE no es un cambio material y que están listos para revertirla si se considera necesario. Con respecto a sus proyecciones económicas, esperaban que la economía del Reino Unido se recuperara a niveles prepandémicos durante el transcurso de este año, mientras que en el frente de la inflación, dijeron que podría subir por encima del 2% hacia fines de año, pero esto Es probable que se deba a efectos transitorios y, por lo tanto, el aumento puede resultar temporal.

Teniendo esto en cuenta, y también teniendo en cuenta que existe el riesgo de retrasar la reapertura de la economía del Reino Unido debido al aumento de los casos de coronavirus, incluso si la inflación se acelera un poco, no creemos que genere especulaciones para que se tomen más medidas. el BoE en su próxima reunión. Por lo tanto, es poco probable que la libra reciba un fuerte apoyo. Por el contrario, con toda esta incertidumbre en torno a la propagación del coronavirus, se puede corregir algo más bajo. Sin embargo, para ser claros, no creemos que veamos un cambio de tendencia todavía, tal vez solo una corrección, y esto se debe a que la economía del Reino Unido parece haber tenido un desempeño muy bueno recientemente.

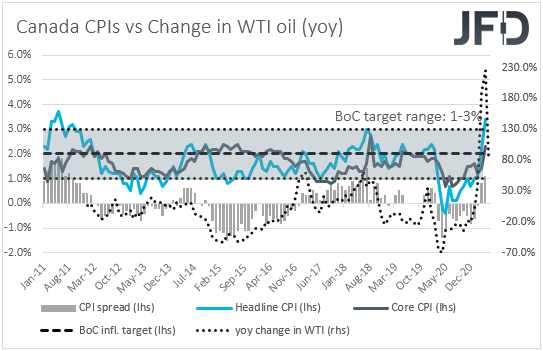

Más tarde, obtenemos más datos del IPC de mayo, esta vez de Canadá. Se prevé que el IPC general haya subido hasta un + 3,5% interanual desde un + 3,4%, mientras que no hay ningún pronóstico disponible para la tasa subyacente. La semana pasada, el BoC mantuvo su política sin cambios y señaló que cualquier ajuste en el ritmo de sus compras de QE se guiará por la evaluación en curso de la fortaleza y durabilidad de la recuperación económica. Aunque el Banco redujo sus compras de bonos en la reunión anterior, ahora creemos que la inflación puede necesitar rebasar decentemente sus pronósticos para que los participantes del mercado comiencen a descontar la posibilidad de que se produzca una mayor reducción en el futuro.

En los EE. UU., Se publicarán los permisos de construcción y el inicio de la construcción de viviendas para mayo, y se espera que ambos hayan aumentado un poco.

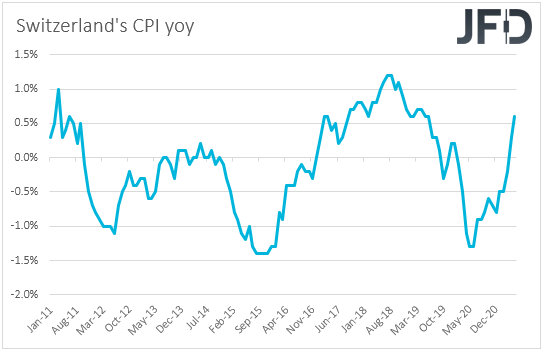

El jueves, el relevo del banco central pasará al SNB. La última reunión de este Banco fue en marzo y no hubo fuegos artificiales. El Banco mantuvo su política sin cambios, reiterando que el franco suizo sigue siendo muy valorado y que están dispuestos a intervenir con más fuerza en el mercado cambiario. A pesar del aumento de la inflación en otros lugares del mundo, los precios al consumidor de Suiza siguen siendo moderados, muy por debajo del objetivo del 2% del SNB y, por lo tanto, no creemos que el SNB corra el riesgo de sonar menos moderado, ya que esto puede resultar en un un franco aún más fuerte, algo que parece que no quieren. Después de todo, hace unas semanas, el presidente Thomas Jordan reiteró la opinión de que el franco sigue siendo muy fuerte y que no ve ninguna razón para cambiar la configuración política actual. Por lo tanto, esperamos que los responsables de la formulación de políticas mantengan la política estable y mantengan su voluntad de intervenir cuando se considere necesario.

En cuanto a los datos del jueves, durante la sesión asiático, tenemos el PIB de Nueva Zelanda para el primer trimestre y el informe de empleo de Australia para mayo. Se prevé que el PIB de Nueva Zelanda se haya recuperado un 0,5% intertrimestral después de contraerse un 1,0% en los últimos tres meses de 2020, lo que podría disminuir aún más las posibilidades de que el RBNZ reduzca aún más su OCR y, por lo tanto, apoye al Kiwi. Recuerde que en su última reunión, los funcionarios parecían más optimistas que antes y en lugar de decir claramente que están dispuestos a bajar el OCR si es necesario, los funcionarios simplemente acordaron que el OCR es la herramienta preferida para responder a futuros desarrollos económicos en cualquier dirección.

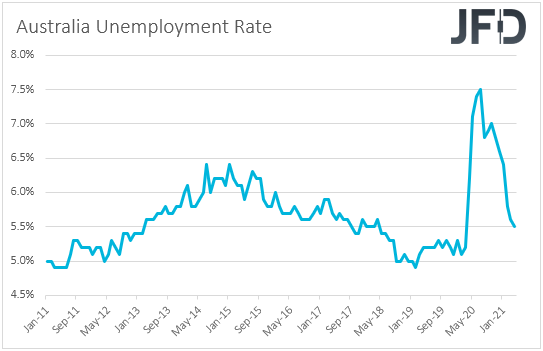

Ahora, volando a Australia, se espera que la tasa de desempleo se mantenga estable en 5.5%, mientras que se anticipa que el cambio neto en el empleo revelará que la economía agregó 30.0k puestos de trabajo en mayo, después de perder 30.6k en abril. En la reunión de este mes, el RBA reiteró que, en la reunión de julio, considerará más compras de bonos, y un informe de empleo decente puede acercarlos un paso más a esa decisión.

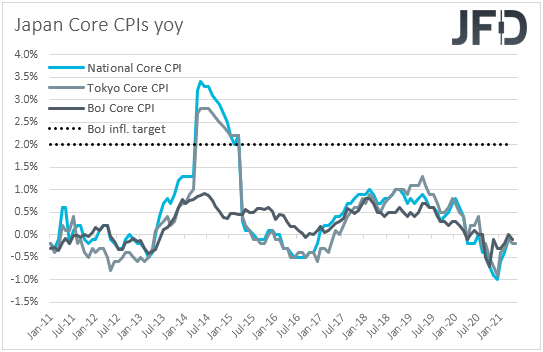

Finalmente, el viernes le toca al BoJ decidir sobre la política monetaria. La última vez que se reunieron, los formuladores de políticas de este Banco tampoco procedieron con ningún cambio de política. Mantuvieron todas sus configuraciones sin cambios, revisando al alza sus pronósticos de crecimiento, pero rebajando sus de inflación. Desde entonces, la inflación en Japón se mantuvo en aguas negativas durante el mes de abril, tanto en términos generales como básicos, mientras que, durante los primeros tres meses de 2021, la economía japonesa se contrajo un 1,0% intertrimestral después de expandirse un 2,8% en el cuarto trimestre de 2020. Con todo Teniendo esto en cuenta, esperamos que el Banco de Japón se mantenga en el lado moderado y mantenga su configuración de política principal sin cambios. El único elemento de interés con respecto a este Banco es que está considerando ampliar el plazo de septiembre para su programa de ayuda pandémica. Según las conversaciones del mercado, el resultado más probable es una extensión de 6 meses. Sin embargo, es posible que el anuncio oficial no se realice en esta reunión, ya que los responsables políticos aún pueden retrasar la decisión hasta julio.

En cuanto a los datos del viernes, el único lanzamiento que vale la pena mencionar son las ventas minoristas del Reino Unido para mayo. Se espera que tanto las ventas principales como las principales se hayan desacelerado a + 1.8% intermensual y + 2.0% intermensual, desde + 9.2% y + 9.0% respectivamente.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 75,05% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.