El apetito por el riesgo mejoró durante la sesión de Estados Unidos ayer, después de que el personaje principal del partido republicano del Senado dijera que su partido apoyaría una extensión del techo de la deuda federal hasta diciembre. Lo que también pudo haber ayudado a las acciones a recuperarse, puede ser el retroceso de los precios del petróleo y el gas, después de que los líderes rusos indicaron que el suministro a Europa podría aumentar. Sin embargo, seguimos siendo reacios a pedir un cambio en el contexto fundamental más amplio del mundo financiero.

Señales de acuerdo en el Senado de EE.UU. elevan el sentimiento positivo

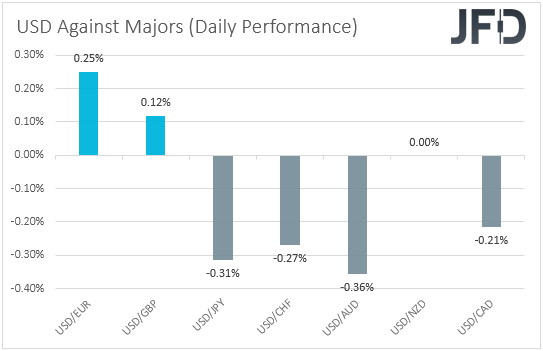

El dólar estadounidense cotizó a la baja frente a la mayoría de las otras monedas principales el miércoles y durante la sesión asiática del jueves. Perdió terreno frente al AUD, JPY, CHF y CAD en ese orden, mientras que solo ganó frente al EUR y la GBP. El dólar se encontró prácticamente sin cambios frente al NZD.

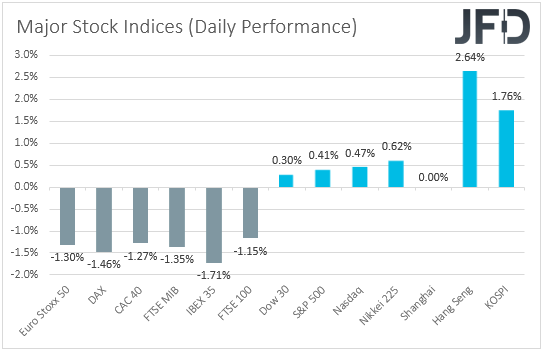

El debilitamiento simultáneo de las divisas seguras y vinculadas al riesgo pinta un panorama confuso con respecto al sentimiento general del mercado y, por lo tanto, para aclarar las cosas, preferimos dirigir nuestra mirada al mundo de la renta variable. Allí, los principales índices de la UE cotizaron en números rojos, pero más tarde, los tres principales índices de Wall Street cerraron en aguas positivas. La recuperación de la moral de los inversores también se trasladó a la sesión asiática de hoy.

Parece que las acciones de la UE quitaron la antorcha a las asiáticas el miércoles, que se deslizó después de que el RBNZ subiera las tasas de interés y señaló que es muy probable que vengan más, recordando a los participantes del mercado que otros bancos centrales importantes también pueden endurecer sus respectivas políticas más rápido que antes. pensamiento. Dicho esto, el apetito por el riesgo mejoró durante la sesión estadounidense, luego de que el principal republicano del Senado, Mitch McConnell, dijera que su partido apoyaría una extensión del techo de la deuda federal hasta diciembre. Aunque esto no ha disminuido las posibilidades de un cierre del gobierno, es una primera señal de compromiso en el último enfrentamiento entre los legisladores demócratas y republicanos sobre el asunto.

Sin ninguna acción, el Departamento del Tesoro ha pronosticado que se quedará sin medios para cumplir con todas sus obligaciones para el 18 de octubre, algo que podría resultar en retrasos en los salarios de millones de empleados federales, así como retrasos en el seguro de desempleo y pagos médicos. Aún así, es posible que el asunto deba abordarse nuevamente en diciembre y, por lo tanto, incluso si las acciones cotizan al alza durante un tiempo más, somos reacios a pedir un cambio positivo en las perspectivas más amplias. Los otros temas fundamentales que han empujado a la renta variable a la baja recientemente también siguen estando bien sobre la mesa. Esos son temores sobre el impacto del posible incumplimiento de Evergrande en la economía mundial, así como preocupaciones sobre una inflación persistentemente alta, que podría llevar a un ajuste más rápido de lo que se pensaba anteriormente por parte de los principales bancos centrales.

Lo que también pudo haber ayudado a las acciones a recuperarse ayer puede ser el retroceso de los precios del petróleo y el gas, después de que los líderes rusos indicaron que el suministro a Europa podría aumentar. Sin embargo, con solo conversaciones y sin acciones concretas todavía, y con los precios de la energía manteniéndose en una fuerte tendencia alcista, creemos que los participantes del mercado pueden seguir preocupados por los altos precios de la energía que se traducen en una mayor aceleración de la inflación. Por lo tanto, nos mantenemos firmes en que el camino de menor resistencia para los índices bursátiles aún puede ser a la baja, y que la recuperación de ayer y de la noche a la mañana puede ser solo un rebote correctivo. Al mismo tiempo, vemos el caso de que el dólar estadounidense continúe con una tendencia hacia el norte, especialmente si las NFP de mañana agregan crédito adicional al caso de una reducción en noviembre por parte del FOMC.

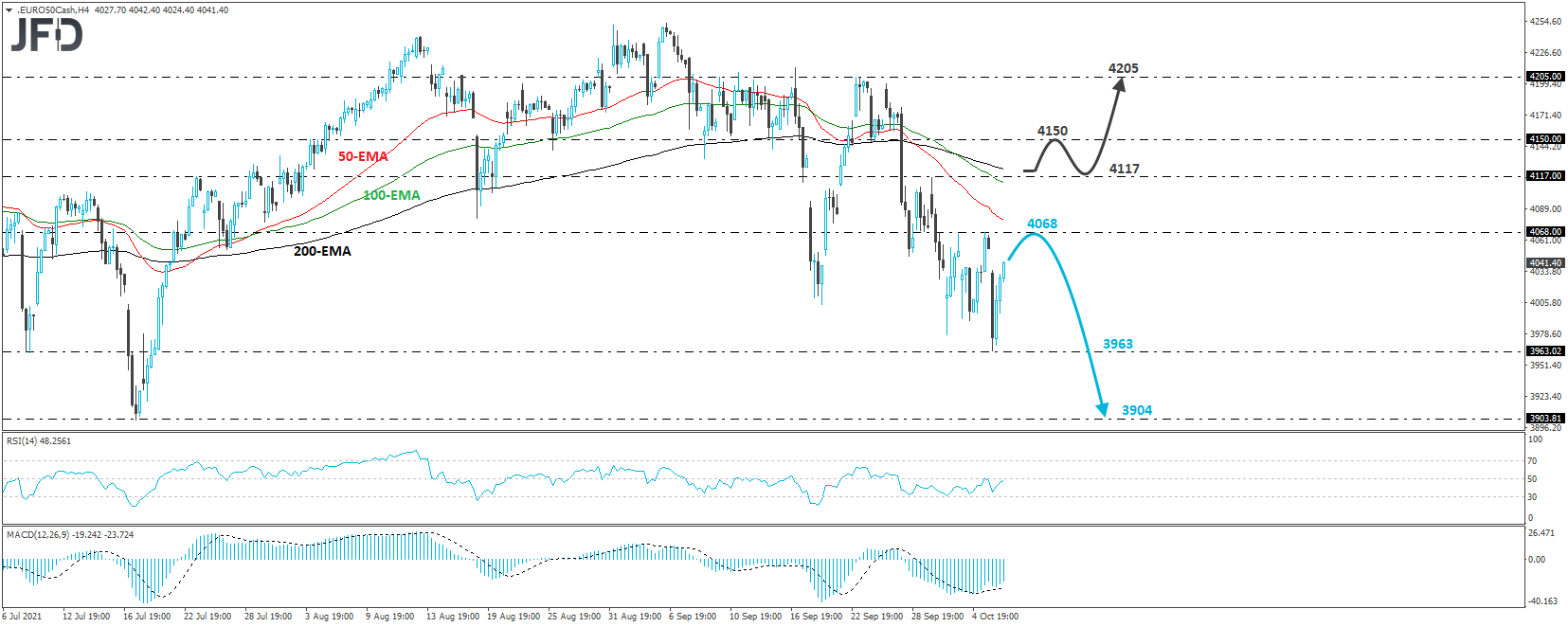

Euro Stoxx 50 – Perspectiva técnica

El índice de efectivo Euro Stoxx 50 cotizó a la baja durante la madrugada europea de ayer, pero alcanzó el soporte en 3964 y repuntó bruscamente más tarde en el día. Sin embargo, en general, la estructura de precios continúa sugiriendo una tendencia bajista entrecortada a corto plazo y, por lo tanto, consideraríamos el último repunte como un movimiento correctivo antes de otro posible tramo hacia el sur.

Los bajistas pueden tomar el mando nuevamente desde cerca de la barrera de 4068, marcada como una resistencia por el máximo del 5 de octubre, y la próxima caída tal vez resulte en otra prueba en 3964. Si esa barrera se rinde esta vez, podemos experimentar extensiones hacia la zona de 3904, cerca del mínimo del 19 de julio.

Para abandonar el caso bajista, al menos por un tiempo, nos gustaría ver una recuperación por encima del pico del 30 de septiembre, en 4117. Esto podría apuntar inicialmente al mínimo interno del 24 de septiembre, alrededor de 4150, la ruptura de que podría llevar extensiones hacia el máximo del día anterior, en 4205.

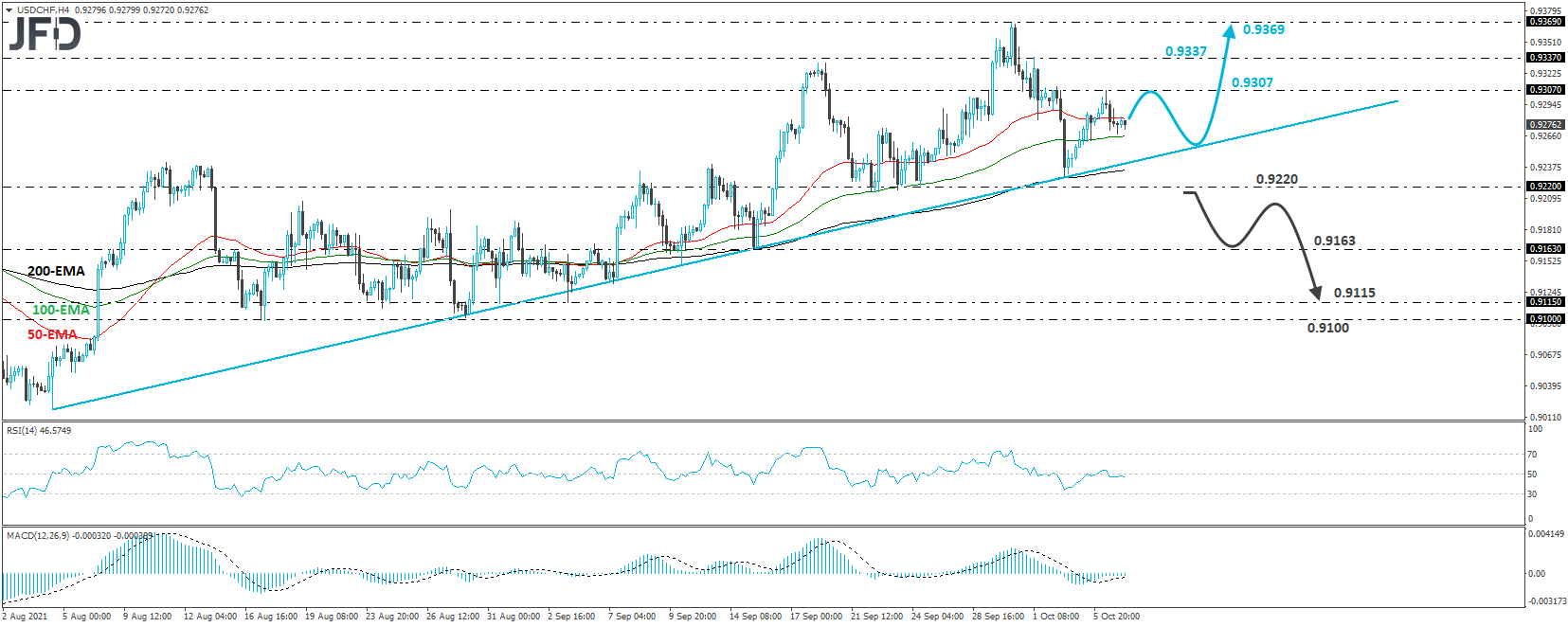

USD/CHF – Perspectiva técnica

USD / CHF cotizó a la baja después de que tocó la resistencia en 0.9307. Sin embargo, la tasa se mantiene por encima de la línea de soporte al alza tomada desde el mínimo del 4 de agosto y, por lo tanto, consideraríamos que la perspectiva a corto plazo sigue siendo cautelosamente positiva.

El retroceso actual puede continuar por un tiempo más, pero los alcistas pueden volver a la acción desde cerca de la línea de soporte al alza. Esto podría resultar en otra prueba en 0.9307, cuya ruptura podría apuntar al pico del 1 de octubre, en 0.9337. Otra ruptura por encima de 0.9337 podría allanar el camino hacia el pico del 30 de septiembre, en 0.9369.

Comenzaremos a examinar una reversión bajista tras una caída por debajo de 0.9220, una zona que actuó como un piso temporal para la tasa entre el 22 de septiembre y el 4 de octubre. Esto confirmará un próximo mínimo más bajo, así como la ruptura por debajo de la línea de soporte alcista antes mencionada. Los bajistas pueden animarse a empujar la acción hacia el mínimo del 15 de septiembre, en 0.9163, donde otra ruptura puede allanar el camino hacia el territorio de 0.9115, marcado por los mínimos del 31 de agosto y el 3 de septiembre.

En cuanto a los eventos de hoy

Durante la sesión de la UE, obtenemos las actas de la última reunión de política monetaria del BCE. En esa reunión, el Banco anunció un “ritmo moderadamente más bajo” de compras de PEPP para el siguiente trimestre, pero el presidente Lagarde dejó en claro que no se trataba de un movimiento de puesta a punto y que cuando el PEPP termine, tendrán todas las demás herramientas disponibles. En nuestra opinión, esto puede ser un indicio de que cuando finalice el PEPP, condicionado a las perspectivas económicas, podrían compensar comprando más a través de otros esquemas, como el Programa de Compra de Activos (APP). Entonces, examinaremos las actas para ver si este es el caso. Indicios más claros de que el Banco está dispuesto a compensar el final del PEPP comprando más a través de otros programas podrían fomentar más ventas de euros.

Más adelante en el día, se publicarán las solicitudes iniciales de desempleo de la semana pasada en Estados Unidos y las expectativas son de una pequeña disminución a 348k desde 362k. También se publicará el Ivey PMI de Canadá para septiembre, pero no hay ningún pronóstico disponible.

En cuanto a los oradores, escucharemos a los miembros de la Junta Ejecutiva del BCE, Frank Elderson, Philip Lane e Isabel Schnabel, así como al gobernador del BoC, Tiff Macklem.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.