Hoy, la atención se centrará en la decisión del FOMC, ya que los participantes del mercado están ansiosos por saber si los funcionarios realmente planean comenzar a reducir sus compras de QE a finales de este año, y cuándo será el momento de comenzar el proceso. Si el Comité insinúa realmente un comienzo en noviembre, también sería interesante ver si esto podría traducirse también en alzas de tipos anteriores.

¿Insinuará el FOMC que podría comenzar a reducir estimulos de la QE en noviembre?

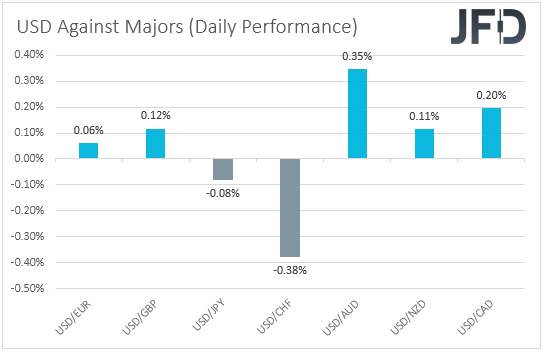

El dólar estadounidense cotizó al alza frente a la mayoría de las otras monedas principales el martes y durante la sesión asiática del miércoles. Solo perdió terreno frente al CHF y el JPY, mientras que obtuvo las mayores ganancias frente al AUD y el CAD.

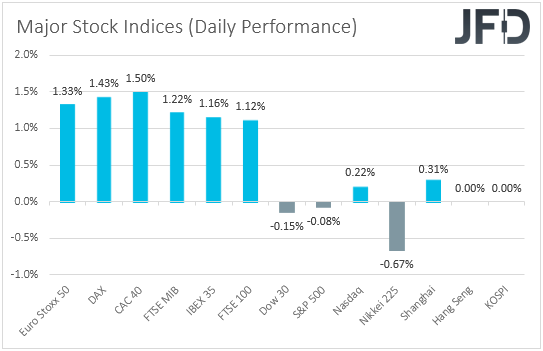

El fortalecimiento del dólar estadounidense y de los otros refugios seguros, el yen y el franco, combinado con el debilitamiento de las monedas vinculadas al riesgo, sugiere que los mercados pueden haber continuado operando sin riesgo ayer y hoy en Asia. Sin embargo, al observar el desempeño en el mundo de la renta variable, vemos que los principales índices de la UE se recuperaron, quizás debido a la cobertura de cortos después de la fuerte caída del lunes. Dicho esto, el apetito fue más moderado durante las sesiones de EE. UU. Y Asia, con sus respectivos índices operando mixtos.

Quizás algunos inversionistas se mantuvieron cautelosos debido a la decisión del FOMC más tarde hoy, a pesar de que Evergrande anunció durante la noche que pagaría algunos intereses de bonos que vencen el jueves. Dicho esto, los riesgos de incumplimiento están lejos de disminuir. Todavía están bien sobre la mesa. El desarrollador no cumplió con los pagos de intereses el lunes a al menos dos de sus mayores acreedores bancarios, y si no lo hiciera dentro de los 30 días, el bono quedaría en mora. Lo mismo podría suceder con otros enlaces también, si no se encuentra una solución pronto. Por tanto, creemos que la saga Evergrande puede seguir siendo un quebradero de cabeza para los participantes del mercado, al menos por un tiempo más.

Ahora, en lo que respecta a la decisión del FOMC, esta es una de las reuniones más importantes, que estará acompañada de proyecciones económicas actualizadas y un nuevo “diagrama de puntos”. Tras el informe de empleo de agosto más débil de lo esperado, los participantes del mercado redujeron sus expectativas de que la Fed podría comenzar a reducir sus compras de QE este año. Sin embargo, hace un par de semanas, varias autoridades señalaron que aún esperan comenzar el proceso antes de fines de este año, a pesar de la desaceleración del crecimiento del empleo observada en agosto, lo que reavivó las esperanzas en ese frente. Es más, el IPC de agosto se desaceleró un poco, pero se mantuvo muy por encima del objetivo de la Fed del 2%, lo que deja sobre la mesa las preguntas sobre si el aumento de la inflación es transitorio.

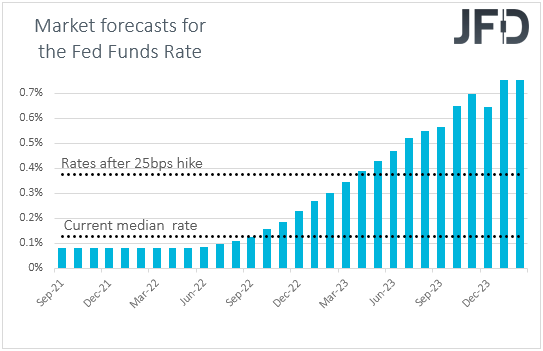

Por lo tanto, con eso en mente, sería interesante ver si esta es la opinión de la mayoría de los responsables de la formulación de políticas y si habrá pistas sólidas sobre el posible momento para comenzar el proceso de puesta a punto. En nuestra opinión, cualquier cosa que apunte a un comienzo en noviembre puede respaldar aún más al dólar estadounidense y quizás extender el último revés en la renta variable. Los participantes del mercado también pueden estar ansiosos por saber si esto también podría resultar en subidas de tipos más tempranas. El "diagrama de puntos" de junio reveló que es probable que las tasas de interés comiencen a subir en 2023, con 13 miembros viendo tasas más altas durante ese año, y el punto medio se ubica en 0.6%, lo que significa dos subidas de un cuarto de punto. Sin embargo, 7 funcionarios vieron al menos un aumento en 2022, y si ese número aumenta, podría consistir en otra razón para un mayor fortalecimiento del USD y un mayor retroceso en los índices bursátiles, ya que, según los rendimientos de los futuros de los fondos de la Fed, los participantes del mercado Actualmente, se espera que la primera subida de 25 pb se realice en abril de 2023.

Antes de la decisión del FOMC, durante la sesión asiática de hoy, tuvimos otro banco central decidiendo sobre la política monetaria y este fue el BoJ. Este banco mantuvo estables todas sus configuraciones de política, pero ofreció una visión más sombría sobre las exportaciones y la producción, diciendo que "las exportaciones y la producción industrial continúan aumentando, aunque en parte se ven afectadas por las limitaciones de la oferta". En julio, los funcionarios señalaron que las exportaciones y la producción "continuaron aumentando de manera constante". En nuestra opinión, esto refuerza los argumentos para que el Banco mantenga su política más flexible incluso cuando otros bancos importantes están discutiendo formas de comenzar a reducir parte del apoyo relacionado con la crisis.

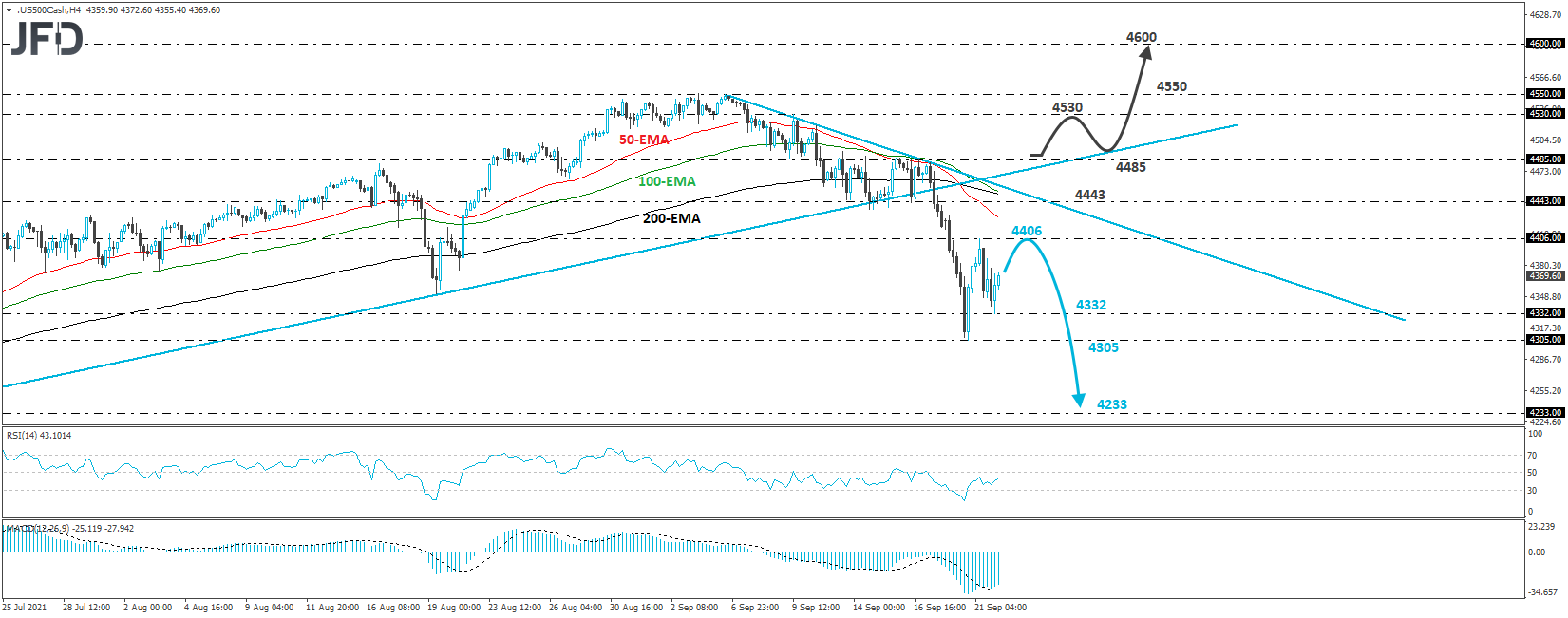

S&P 500 – Perspectiva técnica

El índice de efectivo S&P 500 cotizó a la baja ayer, después de tocar la resistencia en 4406. Sin embargo, rápidamente encontró soporte en 4332 y luego se recuperó. En general, el índice se mantiene por debajo de la línea de soporte alcista anterior trazada desde el mínimo del 21 de junio, así como por debajo de la línea a la baja tomada desde el máximo del 6 de septiembre. Entonces, con estos signos técnicos en mente, consideraremos que la perspectiva a corto plazo es negativa por ahora.

Incluso si el último rebote continúa por un tiempo más, vemos oportunidades decentes para que los bajistas tomen el mando nuevamente desde cerca de la barrera de 4406 y empujen la acción hacia abajo, hacia el mínimo del lunes, en 4305. Si no se detienen allí, entonces podemos experimentar extensiones hacia el mínimo del 19 de julio, en 4233.

Para comenzar a examinar si la perspectiva ha vuelto a ser positiva, nos gustaría ver una fuerte recuperación por encima de 4485, un territorio que ofreció una fuerte resistencia el 15 y 16 de septiembre. Esto llevará el precio por encima de las dos líneas diagonales antes mencionadas y puede allanar el camino hacia la zona de 4530, marcada por el máximo del 9 de septiembre, o el máximo histórico de 4550, alcanzado el 3 de septiembre. Una ruptura al alza llevaría al índice a un territorio inexplorado y quizás allanaría el camino hacia la cifra redonda de 4600.

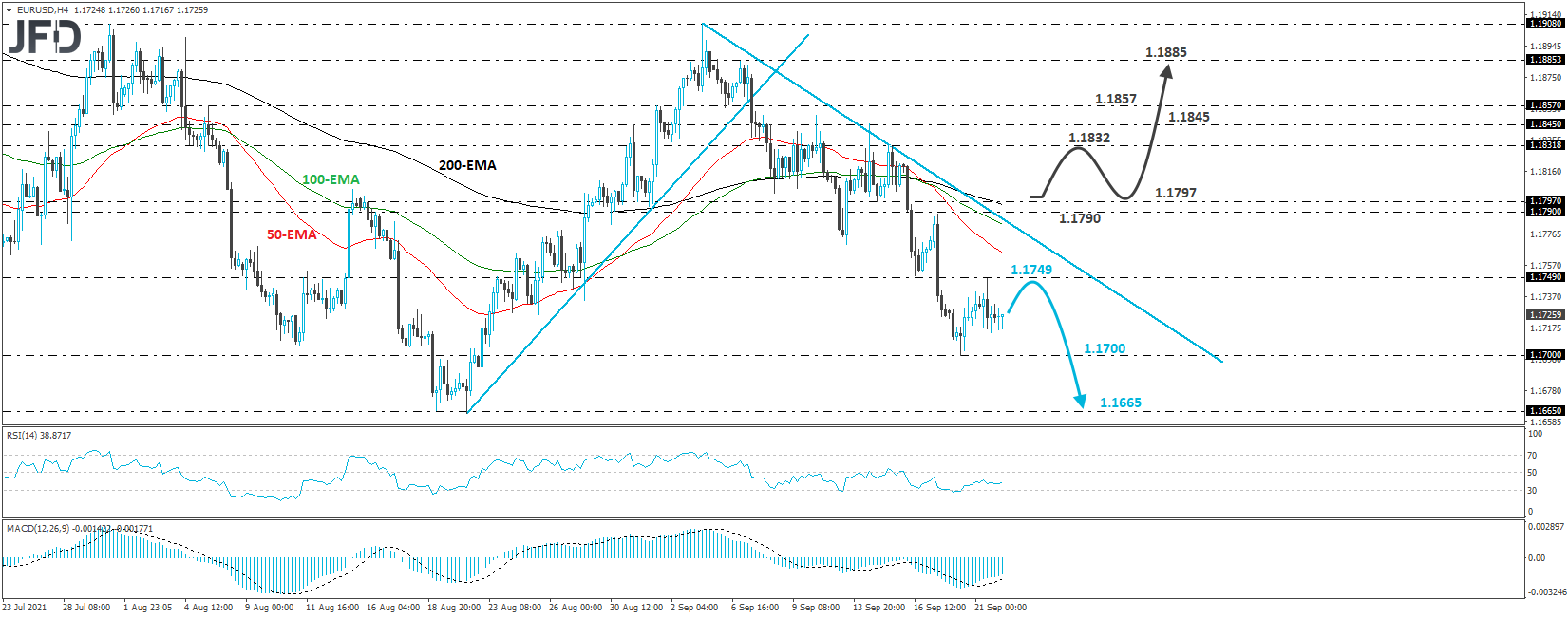

EUR/USD –

EUR / USD cotizó a la baja ayer, después de tocar la resistencia en 1,1749. Sin embargo, comenzó a consolidarse antes incluso de alcanzar el mínimo del lunes de 1,1700. En general, el par se mantiene por debajo de la línea de resistencia a la baja tomada desde el máximo del 3 de septiembre y, por lo tanto, seguiríamos viendo una imagen negativa a corto plazo.

Inicialmente, la tasa podría subir un poco, pero vemos el caso de que la recuperación se mantenga limitada cerca del nivel de 1,1749 nuevamente, o, al menos, por debajo de la línea a la baja previamente mencionada. Una próxima caída puede resultar en otra prueba en 1.1700, cuya ruptura confirmaría un próximo mínimo más bajo y quizás vería margen para extensiones hacia el territorio de 1.1665, que apoyó al par el 19 y 20 de agosto.

Por el lado positivo, el movimiento que podría despertar a los alcistas puede ser una ruptura por encima de 1,1797. Esto podría confirmar la ruptura por encima de la línea bajista y allanar el camino hacia las barreras de 1.1832, 1.1845 o 1.1857, marcadas por los máximos del 15 y 14 de septiembre y el mínimo interno del 6 de septiembre, respectivamente. Si ninguno de esos obstáculos puede detener el avance, entonces podríamos ver extensiones hacia el pico del 7 de septiembre, en 1.1885.

En cuanto al resto de eventos de hoy

Además de la decisión de la Fed, también tenemos las ventas de viviendas existentes en los EE. UU. Para agosto, que se espera que hayan caído un poco, así como el informe de la EIA (Administración de Información de Energía) sobre los inventarios de petróleo crudo de la semana pasada. El pronóstico apunta a una caída de 1.190 millones de barriles, luego de la caída de 1.688 millones de la semana anterior. Sin embargo, teniendo en cuenta que el API (Instituto Americano del Petróleo) informó ayer de una caída de 6,108 millones de barriles, consideraríamos los riesgos que rodean el número de la EIA como inclinados a la baja.

En cuanto a los oradores, además del presidente de la Fed, Powell, que ofrecerá una conferencia de prensa después de la decisión de su banco, también podremos escuchar de nuevo a la presidenta del Consejo de Supervisión del BCE, Andrea Enria.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.