Análisis técnico

1. PERSPECTIVA SEMANAL NASDAQ 100

REVISIÓN

El viernes, el Nasdaq 100 recibió un impulso de los compradores, lo que ayudó al índice a superar y mantenerse por encima de una línea de resistencia a la baja a corto plazo tomada desde el máximo del 5 de abril. El precio también se movió por encima de una de sus barreras de resistencia clave, en 12588, marcada por el máximo del 17 de mayo. Mientras el índice se mantenga por encima de esa barrera, apuntaremos más alto.

PERSPECTIVA (ESCENARIO A / B)

Un nuevo movimiento hacia el norte podría acercar el índice a la zona de 12927, marcada por el máximo del 6 de mayo. Por ahí, Nasdaq 100 también podría probar la EMA de 50 días, lo que puede proporcionar un retraso temporal. Dicho esto, si los compradores aún se sienten confiados, podrían superar esa área y apuntar al nivel de 13555, marcado por el punto más alto actual de mayo.

Alternativamente, una caída por debajo de la línea a la baja mencionada anteriormente y un empuje a través del obstáculo de 12092, marcado por el máximo interno del 20 de mayo, podría asustar a los alcistas del campo nuevamente. Nasdaq 100 puede caer hasta el punto más bajo actual de mayo, en 11488, cuya ruptura confirmaría un próximo mínimo más bajo. El próximo objetivo de soporte potencial podría estar en 10955, que es el punto más bajo de octubre de 2020.

![]()

2. PERSPECTIVA SEMANAL DEL DAX

REVISIÓN

La semana pasada, el DAX pudo superar una línea de resistencia a la baja a mediano plazo, que se traza desde el máximo del 5 de enero. El índice alemán cotiza ahora por encima de una línea alcista a corto plazo recién establecida trazada desde el mínimo del 10 de mayo. Si el precio continúa cotizando por encima de esa línea alcista, apuntaremos más alto, al menos a corto plazo.

PERSPECTIVA (ESCENARIO A/B)

Un nuevo impulso hacia el norte podría llevar el precio al punto más alto de abril, en 14604, o incluso a la EMA de 200 días. Inicialmente, toda el área podría detener el índice, sin embargo, si los alcistas se mantienen fuertes, pueden superar esa área y apuntar al nivel de 14927. Ese nivel marca el punto más alto de mayo.

Por otro lado, una ruptura de la línea alcista antes mencionada y una caída del precio por debajo del mínimo de la semana pasada, en 13870, puede abrir el camino para nuevas caídas, ya que tal movimiento podría ahuyentar temporalmente a los compradores del mercado. DAX podría derivar hacia el obstáculo 13684, una ruptura del cual puede preparar el escenario para un movimiento hacia el punto más bajo actual de mayo, en 13272.

![]()

3. PERSPECTIVA SEMANAL DEL XAU/USD

REVISIÓN

El oro no hizo grandes movimientos la semana pasada, ya que solo osciló alrededor de la EMA de 200 días. Aunque la materia prima sigue cotizando por encima de una línea de resistencia a la baja a corto plazo tomada desde el máximo del 18 de abril, todavía preferiríamos esperar un impulso por encima del máximo de la semana pasada primero, que está en 1869.

PERSPECTIVA (ESCENARIO A/B)

Una ruptura por encima de la barrera de 1869 confirmaría un próximo máximo más alto, lo que podría atraer a más compradores al juego. El oro podría entonces subir hasta el obstáculo de 1892, marcado por el máximo del 6 de mayo. Si el obstáculo no se mantiene, el próximo objetivo posible podría ser 1910, que es el punto más alto actual de mayo.

Una caída por debajo de la zona de 1836, marcada por el máximo interno del 17 de mayo, puede asustar a algunos compradores por un tiempo. Entonces, el oro podría caer hasta el obstáculo de 1807, o incluso hasta el nivel de 1787. Ese nivel marca el punto más bajo actual de mayo.

![]()

4. PERSPECTIVA SEMANAL ETH/USD

REVISIÓN

La semana pasada, ETH/USD se movió a la baja, acercándose mucho al punto más bajo actual de mayo, en 1676. Al mismo tiempo, la criptomoneda continúa cotizando por debajo de una línea tentativa de resistencia a la baja a corto plazo trazada desde el máximo del 5 de abril. Adoptaremos un enfoque cautelosamente bajista por ahora, mientras esperamos una caída por debajo de ese obstáculo de 1676, antes de sentirnos cómodos con nuevas caídas.

PERSPECTIVA (ESCENARIO A/B)

Una caída por debajo de la zona de 1676 confirmaría un próximo mínimo más bajo, posiblemente despejando el camino hacia el obstáculo de 1539, o incluso hacia el área de 1346, marcada por el mínimo del 23 de febrero de 2021. Si esa área aún no puede proporcionar un fuerte soporte y rupturas, el próximo objetivo potencial podría estar en 1202, que es el mínimo del 27 de enero de 2021.

Para cambiar nuestra atención a algunas áreas más altas, se requeriría una ruptura de la línea bajista antes mencionada. Además, un impulso a través del obstáculo de 2440, marcado por el máximo del 11 de mayo, podría fortalecer el escenario alcista. ETH/USD podría entonces viajar a la zona 2622, una ruptura de la cual puede preparar el escenario para un movimiento a la zona 2960, marcada por el punto más alto actual de mayo.

![]()

5. PERSPECTIVA SEMANAL USD/CAD

REVISIÓN

Después de retroceder a la baja a mediados de mayo, el USD/CAD continúa cayendo, mientras cotiza por debajo de una línea tentativa de resistencia a la baja a corto plazo tomada desde el máximo del 12 de mayo. La semana pasada, el par encontró soporte cerca del actual punto más bajo de mayo, en 1.2710. Si la tasa continúa cotizando por debajo de esa línea a la baja, apuntaremos más abajo.

PERSPECTIVA (ESCENARIO A/B)

Una caída por debajo de ese obstáculo de 1.2710 confirmaría un próximo mínimo más bajo, posiblemente despejando el camino hacia el obstáculo de 1.2645, marcado cerca de los máximos internos del 18 y 19 de abril, donde podría ocurrir un retraso temporal. USD/CAD podría recuperarse un poco, pero si tiene problemas para romper la línea a la baja antes mencionada, esto puede resultar en otra caída. El par podría superar el obstáculo de 1.2645 y apuntar al nivel de 1.2567, marcado por el mínimo del 22 de abril.

Para cambiar nuestra atención al alza, sería necesaria una ruptura de la línea bajista mencionada anteriormente. El USD/CAD puede subir a la siguiente área de resistencia entre los niveles de 1.2885 y 1.2900, marcada por el máximo del 25 de mayo y el mínimo interno del 13 de mayo. Si eventualmente esa área no se mantiene, la tasa podría ser empujada a la zona de 1.2981, que es el máximo del 16 de mayo.

![]()

6. PERSPECTIVA SEMANAL EUR/JPY

REVISIÓN

La semana pasada, el EUR/JPY se mantuvo entre dos líneas de tendencia a corto plazo, una a la baja tomada desde el máximo del 21 de abril y una al alza dibujada desde el mínimo del 12 de mayo. Sin embargo, esta mañana, el par rompió por encima de esa línea a la baja. Aunque esto podría verse como algo positivo, aún preferiríamos esperar a que se superara la barrera de los 136,80 primero, antes de emocionarnos con nuevos avances.

PERSPECTIVA (ESCENARIO A/B)

Si la tasa supera el máximo de la semana pasada, en 136.80, esto confirmará un próximo máximo más alto, abriendo potencialmente la puerta hacia la zona de 138.32, marcada por el punto más alto actual de mayo. Si la compra no se detiene allí, el próximo objetivo posible podría estar en el área psicológica de 140.00, que está cerca del punto más alto de abril.

Una ruptura de la línea alcista discutida anteriormente puede asustar temporalmente a los alcistas del campo. EUR/JPY podría entonces viajar al obstáculo 133.92, o incluso al nivel 132.65. Ese nivel marca el punto más bajo actual de mayo.

![]()

7. PERSPECTIVA SEMANAL de Salesforce Inc.

REVISIÓN

Al observar la imagen técnica de las acciones de Salesforce Inc. (NYSE: CRM) en nuestro gráfico diario, podemos ver que desde mediados de noviembre de 2021, el precio de las acciones ha disminuido gradualmente, mientras cotiza por debajo de un valor tentativo a mediano plazo. línea de resistencia a la baja tomada desde el máximo del 17 de noviembre de 2021. Aunque actualmente estamos notando un pequeño repunte, siempre que la acción se mantenga en algún lugar por debajo de esa línea a la baja, continuaremos apuntando a la baja en general.

PERSPECTIVA (ESCENARIO A/B)

CRM podría moverse un poco más alto, hacia el obstáculo de 172.36, que está cerca del mínimo interno del 2 de mayo y el máximo del 6 de mayo, o hacia la línea bajista antes mencionada. Sin embargo, si toda esa área es demasiado difícil de superar, podemos clasificar ese movimiento como una corrección temporal antes de otra posible etapa de venta. La acción podría volver al punto más bajo actual de mayo, en 154,56. Si esa área no brinda soporte y se rompe, esto confirmará un próximo mínimo más bajo, posiblemente despejando el camino hacia el nivel 130.04. Ese nivel marca el punto más bajo de abril de 2020.

Si la línea a la baja discutida anteriormente se rinde y el precio sube por encima de la barrera de 186.95, marcada por el máximo del 28 de abril, eso puede invitar a más compradores al juego. CRM podría derivar a su próxima área de resistencia entre los niveles de 205.24 y 208.32, marcada por el máximo del 6 de abril y el mínimo interno del 25 de marzo. Si la compra no se detiene allí, el próximo objetivo podría estar en 222,15, que es el punto más alto de marzo.

![]()

Vista previa del mercado semanal de divisas

Perspectiva semanal: 30 mayo - 3 junio: NFP de EE. UU.; IPC zona euro; La decisión del BoC en el centro de atención

Tenemos una semana muy interesante por delante, con varios datos importantes que tienen el potencial de remodelar la visión de los inversores sobre los mercados financieros. Entre ellos se encuentran los PMI de China, el PIB de Australia, el PIB de Canadá, pero aún más cruciales pueden ser los IPC de la zona euro y el informe de empleo de EE. UU., ya que pueden agregar credibilidad o contradecir las expectativas del mercado con respecto al curso futuro de la política monetaria del BCE y la Reserva Federal. También tenemos una decisión del BoC, con expectativas que apuntan a otra subida de 50 pb.

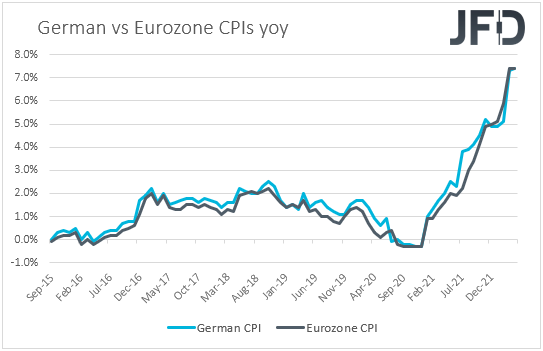

El lunes, el calendario parece ligero, con los mercados estadounidenses cerrados para celebrar el Día de los Caídos. La única publicación que vale la pena mencionar es el IPC alemán preliminar de mayo. Se prevé que la tasa general del IPC haya aumentado hasta el +7,6 % interanual desde el +7,4 %, mientras que se prevé que la del IPCA haya aumentado hasta el +8,0 % interanual desde el +7,8 %. Aunque no son los principales motores del mercado, las tasas alemanas podrían generar especulaciones de que los datos de inflación de la zona euro, que se publicarán el martes, también pueden revelar una mayor aceleración.

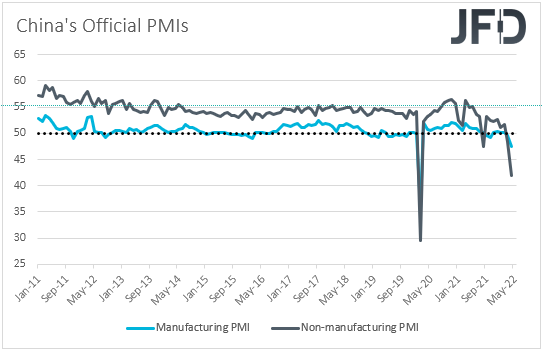

El martes, durante la sesión asiática, es probable que la atención se centre en los PMI oficiales chinos de mayo. No hay pronóstico disponible para los índices de servicios y compuestos, mientras que se prevé que el de manufactura haya aumentado, pero se haya mantenido dentro del territorio por debajo de 50. Específicamente, se espera que suba a 48.0 desde 47.4. Si los otros dos índices siguen su ejemplo y también se mantienen por debajo de 50, este será el segundo mes consecutivo en el que los PMI apuntan a una contracción.

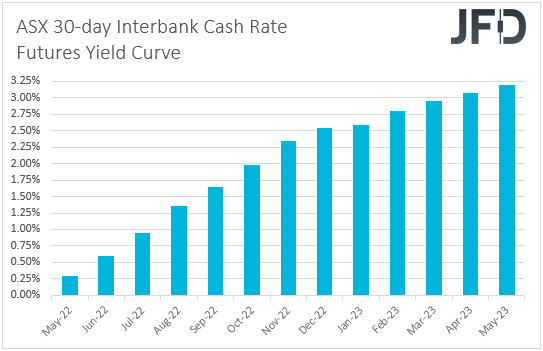

En nuestra opinión, esto sugerirá que la política de cero covid de China continúa perjudicando gravemente a la economía y, por lo tanto, es posible que los participantes del mercado abandonen las acciones y también algunas de las monedas vinculadas al riesgo, como el dólar australiano. Debido a sus lazos comerciales muy estrechos con China, la economía australiana se ve muy afectada por los acontecimientos que rodean a la economía china y, por lo tanto, los datos pueden generar preocupaciones de que el RBA eventualmente no suba las tasas de interés tantas veces como se cotiza actualmente. En cuanto a la curva de rendimiento de futuros de tasa de efectivo interbancaria a 30 días de ASX, los participantes del mercado están valorando casi 9 alzas más de un cuarto de punto para fin de año y, por lo tanto, vemos un amplio espacio para la decepción y una caída en la moneda australiana.

Más tarde en el día, durante el comercio europeo, obtenemos los datos preliminares de inflación de la Eurozona. Se espera que la tasa general haya aumentado hasta el +7,7 % interanual desde el +7,4 %, pero se prevé que el IAPC, excluidos los alimentos y la energía, haya bajado hasta el +3,8 % interanual desde el +3,9 %.

La semana pasada, la presidenta del BCE, Christine Lagarde, dijo que es probable que el BCE saque una tasa de interés de depósito del territorio negativo a fines de septiembre y que podría elevarla aún más si fuera necesario. Dado que la tasa de depósito está en -0.50%, creemos que esto significa dos despegues de un cuarto de punto, uno en julio y otro en septiembre y, de hecho, algunos otros funcionarios del BCE también apoyaron esa opinión. Entonces, con eso en mente, creemos que acelerar la inflación podría agregar más credibilidad al caso, pero para que los participantes del mercado comiencen a especular que este Banco podría ofrecer algo más, nos gustaría ver que la inflación subyacente también se acelere.

Sí, el euro podría seguir ganando un poco más frente a su homólogo estadounidense, pero somos reacios a pedir un cambio de tendencia a más largo plazo. Después de todo, todavía se espera que la Fed continúe subiendo a un ritmo más rápido que el BCE, e incluso si los participantes ven que el BCE está acelerando su propio proceso, dudamos que los responsables de las políticas de la zona del euro adopten un camino similar al de la Fed. Después de todo, la economía de los EE. UU. está en mejor forma que la de la zona euro, lo que permite a los funcionarios de la Fed seguir entregando aumentos dobles, a pesar de algunos temores sobre una desaceleración reciente.

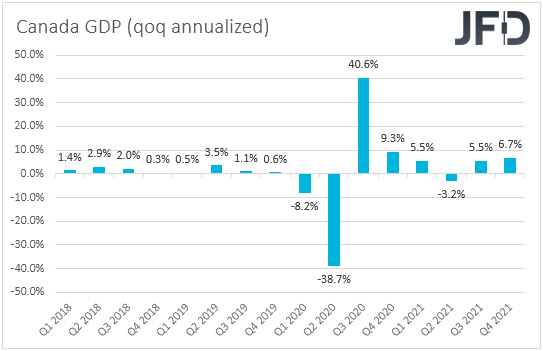

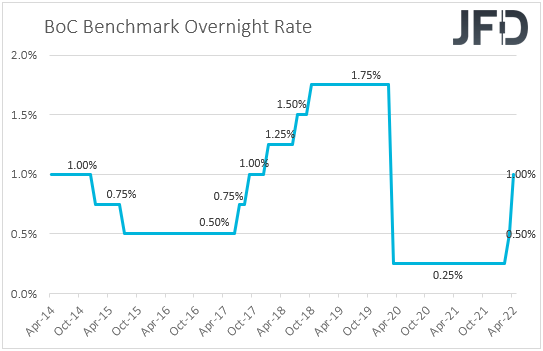

El PIB de Canadá para el primer trimestre también está en la agenda del martes. Se pronostica que la tasa intertrimestral anualizada haya disminuido a +5.4% desde +6.7%, pero para ser honesto, dudamos que esto pueda impedir que los funcionarios del BoC ofrezcan un aumento de 50 pb cuando se reúnan el miércoles. Al fin y al cabo, los datos se refieren al primer trimestre del año, y ya vamos bien en el segundo. El propio BoC se mostró muy optimista en su última reunión, que se celebró el 13 de abril, aún después de que terminara el primer trimestre. Además de eso, los datos mensuales correspondientes a los meses del segundo trimestre justifican el caso de otra doble alza. La tasa de desempleo se deslizó aún más, mientras que la inflación siguió acelerándose tanto en términos generales como subyacentes.

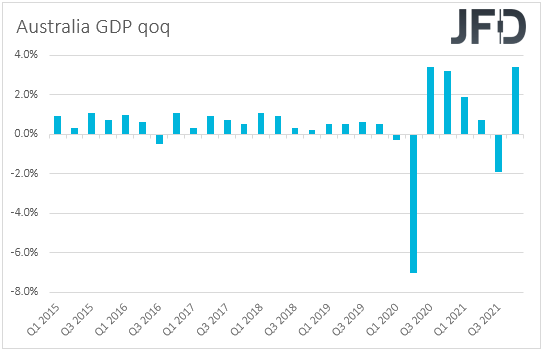

El miércoles, durante la sesión asiática, se publicará el PIB de Australia para el primer trimestre. Se prevé que la tasa intertrimestral se haya deslizado hasta el +0,7% intertrimestral desde el +3,4%, algo que llevará la tasa interanual hasta el +3,0% desde el +4,2%. Sí, ya estamos en el segundo trimestre, y sí, el RBA sonaba relativamente agresivo en su última reunión, pero una decepción en los datos de Australia, especialmente después de los débiles PMI de China, podría afectar al dólar australiano y, como ya señalamos, este puede deberse a que los participantes del mercado siguen siendo extremadamente agresivos en sus futuras apuestas de aumento de tasas. Por lo tanto, más datos decepcionantes podrían resultar en una verificación de la realidad, lo que podría significar más ventas de AUD.

Más adelante en el día, tenemos la decisión de la tasa de interés del BoC, con expectativas que apuntan a otra doble alza. Por lo tanto, si este es realmente el caso, creemos que los inversionistas rápidamente dirigirán su atención a la declaración adjunta en busca de pistas y sugerencias sobre cómo este Banco planea avanzar.

La última vez, los funcionarios del BoC decidieron aumentar las tasas en 50 puntos básicos como se esperaba, y señalaron que las tasas de interés deberán aumentar aún más. El gobernador Macklem dijo específicamente: “Necesitamos tasas más altas y la economía puede manejarlas”, y agregó que están preparados para moverse con la fuerza necesaria para lograr que la inflación alcance el objetivo. Dado que los datos desde entonces continúan agregando credibilidad a esa opinión, creemos que los formuladores de políticas mantendrán un lenguaje agresivo, lo que podría respaldar aún más al dólar canadiense.

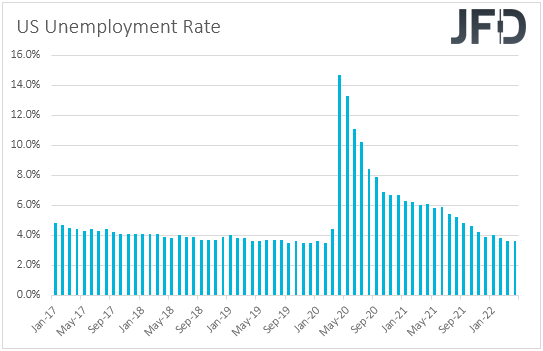

De los EE. UU., obtenemos el PMI manufacturero del ISM para mayo, y el pronóstico apunta a una caída a 54,5 desde 55,4. Esto podría confirmar un poco las preocupaciones sobre una desaceleración en la economía de EE. UU., y tal vez aumentar hasta cierto punto la especulación sobre una posible pausa de la Reserva Federal después del verano. Recuerde que en las actas de la última reunión del FOMC se señaló que varios funcionarios dijeron que los datos habían comenzado a indicar que la inflación ya no podría empeorar. Sin embargo, un conjunto de datos más determinante sobre si los participantes deberían estar esperando una ruptura de la política después del verano tal vez sea el informe de empleo de EE. UU. de mayo, que se publicará el viernes.

Tendremos una primera muestra de cómo le ha ido al mercado laboral de EE. UU. el jueves, cuando salga el informe de empleo de ADP para el mes. Aunque no es un motor importante del mercado y no es un indicador perfecto de las NFP, es lo mejor que tenemos. Las expectativas son que el sector privado haya agregado 280k empleos durante el mes, luego de agregar 247k en mayo. Esto es positivo, y aunque el pronóstico para las NFP del viernes es de una desaceleración, la cifra real se espera en 320k, que en nuestra opinión, teniendo en cuenta la continua restricción del mercado laboral de EE. UU., sigue siendo un número decente.

Antes del ADP, tenemos las ventas minoristas australianas de abril durante la sesión asiática, mientras que más tarde, los mercados del Reino Unido estarán cerrados debido a un feriado bancario.

Finalmente, el viernes, los mercados del Reino Unido permanecerán cerrados debido a un feriado bancario, y los chinos también permanecerán cerrados debido al Dragon Boat Festival.

En cuanto a los datos, tenemos algunos PMI finales, que se espera que confirmen sus estimaciones preliminares, así como las ventas minoristas de la Eurozona de abril.

Sin embargo, el único comunicado de primer nivel que tenemos en la agenda es el informe de empleo de EE. UU. de mayo. Se espera que las nóminas no agrícolas disminuyan a 320k desde 428k, mientras que se espera que la tasa de desempleo haya bajado a 3.5% desde 3.6%. Se prevé que los ingresos medios por hora se hayan acelerado hasta el +0,4 % intermensual desde el +0,3 %, reduciendo la tasa interanual hasta el 5,2 % desde el 5,5 %.

En nuestra opinión, este es un muy buen informe. A pesar de la ralentización, añadir 320.000 puestos de trabajo en un momento en que la tasa de desempleo está cayendo al 3,5 % no es más que positivo. Sin embargo, el hecho de que se espere una desaceleración de los salarios puede agregar algo de validez a la opinión de que no se espera que empeore la inflación.

En general, creemos que tales números son un arma de doble filo. Por un lado, las cifras positivas de crecimiento del empleo y la tasa de desempleo podrían aliviar los temores sobre una posible desaceleración y, por lo tanto, permitir algunas compras de dólares, ya que esto significa que la Fed podría continuar endureciendo sin temor a causar una recesión. Por otro lado, la desaceleración de los salarios interanual podría incitar a algunos a vender, ya que están más convencidos de que la Fed se tomará un descanso después del verano. Nuestra propia opinión es que el primer grupo puede prevalecer, ya que es demasiado pronto para decir con certeza que la inflación no se acelerará nuevamente. Después de todo, en las actas de la última reunión del FOMC también se reveló que los formuladores de políticas acordaron que es demasiado pronto para confiar en que la inflación ya haya tocado techo.

The content we produce does not constitute investment advice or investment recommendation (should not be considered as such) and does not in any way constitute an invitation to acquire any financial instrument or product. The Group of Companies of JFD, its affiliates, agents, directors, officers or employees are not liable for any damages that may be caused by individual comments or statements by JFD analysts and assumes no liability with respect to the completeness and correctness of the content presented. The investor is solely responsible for the risk of his investment decisions. Accordingly, you should seek, if you consider appropriate, relevant independent professional advice on the investment considered. The analyses and comments presented do not include any consideration of your personal investment objectives, financial circumstances or needs. The content has not been prepared in accordance with the legal requirements for financial analyses and must therefore be viewed by the reader as marketing information. JFD prohibits the duplication or publication without explicit approval.

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage. 72.99% of retail investor accounts lose money when trading CFDs with the Company. You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. Please read the full Risk Disclosure.

Copyright 2022 JFD Group Ltd.