Análisis Técnico

1. PERSPECTIVA SEMANAL DEL S&P 500

REVISIÓN

La semana pasada, el S&P 500 cerró en territorio negativo, confirmando una séptima semana consecutiva de pérdidas. El índice continúa cotizando por debajo de una línea tentativa de resistencia a la baja a corto plazo trazada desde el máximo del 21 de abril. Por lo tanto, incluso si el precio rebota en algún momento, mientras esa línea descendente permanezca intacta, es posible que haya más caídas.

PERSPECTIVA (ESCENARIO A/B)

Un pequeño retroceso podría hacer que el índice vuelva a la línea a la baja antes mencionada, que si se mantiene, puede indicar otra caída, ya que los vendedores podrían intervenir y aprovechar el precio más alto. El S&P 500 puede retroceder al mínimo de la semana pasada, en 3810, cuya ruptura confirmaría un próximo mínimo más bajo, lo que podría despejar el camino hacia el nivel de 3722, marcado por el punto más bajo de marzo de 2021.

Alternativamente, una ruptura de la línea bajista mencionada anteriormente y un aumento del precio por encima de la barrera de 4097, marcada por el máximo de la semana pasada, podría señalar un cambio en la dirección de la tendencia actual y abrir la puerta hacia áreas más altas. El S&P 500 podría entonces viajar al obstáculo 4200, o incluso a la zona 4308, que es el punto más alto actual de mayo.

![]()

2. PERSPECTIVA SEMANAL Euro Stoxx 50

REVISIÓN

En general, el índice Euro Stoxx 50 continúa cotizando por debajo de una línea de resistencia a la baja a mediano plazo tomada desde el máximo del 5 de enero. Si esa línea permanece intacta, los bajistas pueden continuar dictando las reglas por un tiempo.

PERSPECTIVA (ESCENARIO A/B)

Una caída por debajo del mínimo de la semana pasada, en 3589, podría despejar el camino hacia el punto más bajo actual de mayo, en 3515, donde podría ocurrir un retraso temporal. Sin embargo, si los vendedores permanecen en el poder, pueden superar ese obstáculo y apuntar a la zona 3419, o incluso al nivel 3383. Ese nivel marca el punto más bajo de marzo.

Por el lado positivo, una ruptura de la línea a la baja mencionada anteriormente y un empuje a través del obstáculo de 3833, marcado por el máximo del 29 de abril, podría ayudar a atraer a más compradores al mercado, ya que esta ruptura puede indicar un cambio en la dirección de la corriente. tendencia. El Euro Stoxx 50 podría entonces viajar al obstáculo de 3955, o incluso al nivel de 4025, que es el punto más alto de marzo.

![]()

3. PERSPECTIVA SEMANAL DEL XAU/USD

REVISIÓN

Al final de la semana pasada, el oro pudo atravesar una línea tentativa de resistencia a la baja a corto plazo trazada desde el máximo del 18 de abril. Aunque tal movimiento podría verse como positivo, aún preferiríamos ver que el precio retrocediera por encima del obstáculo de 1858, que está marcado cerca de los máximos del 11 y 12 de mayo, para emocionarnos con áreas más altas.

PERSPECTIVA (ESCENARIO A/B)

Un empuje a través de esa barrera de 1858 también colocaría el producto por encima de la EMA de 200, lo que puede atraer a algunos compradores adicionales al campo. Entonces, el oro podría subir al máximo del 6 de mayo, en 1892, una ruptura de la cual podría preparar el escenario para un nuevo movimiento alcista, posiblemente apuntando al área de 1910. Esa área marca el punto más alto actual de mayo.

Un movimiento hacia atrás por debajo de la línea a la baja discutida anteriormente y una caída del precio por debajo del mínimo del 18 de mayo, en 1807, puede asustar temporalmente a los compradores del campo. Entonces, el oro podría abrirse camino hacia el punto más bajo actual de mayo, en 1787. Si esa área no brinda soporte y se rompe, esto confirmará un próximo mínimo más bajo, posiblemente abriendo el camino hacia el obstáculo de 1780, o incluso todo el camino a la zona 1753, marcada por el punto más bajo de diciembre de 2021.

![]()

4. PERSPECTIVA SEMANAL BTC/USD

REVISIÓN

Por ahora, BTC/USD continúa cotizando por debajo de una línea tentativa de resistencia a la baja a corto plazo trazada desde el máximo del 5 de abril. La semana pasada, se vio que la criptografía se consolidó, lo que sugiere que los vendedores podrían haber hecho una pausa. Dicho esto, mientras la tasa se mantenga por debajo de esa línea a la baja, seguiremos siendo bajistas en general.

PERSPECTIVA (ESCENARIO A/B)

Un pequeño movimiento al alza podría acercar la criptografía a la línea negativa antes mencionada. Sin embargo, si esa línea a la baja continúa provocando un retraso, los vendedores podrían intervenir nuevamente y hacer que BTC/USD baje, apuntando potencialmente al obstáculo 31341, o a la zona 27572, marcada por el mínimo del 11 de mayo. Si la caída continúa, el próximo objetivo podría estar en 25188, que es el punto más bajo actual de mayo.

Para cambiar nuestra atención a algunas áreas más altas, preferimos esperar una ruptura de la línea bajista mencionada anteriormente y también un empuje a través de la zona 37440, marcada por el mínimo del 3 de mayo. Más compradores podrían unirse y arrastrar la tasa hacia el obstáculo 40728, o incluso hacia el área 42912, marcada por el máximo del 21 de abril.

![]()

5. PERSPECTIVA SEMANAL DEL USD/CHF

REVISIÓN

La semana pasada, el USD/CHF rompió por debajo de una línea de soporte alcista a corto plazo trazada desde el mínimo del 12 de abril. El par encontró algo de soporte cerca del obstáculo de 0.9694, desde donde se recuperó un poco. El par ahora cotiza por debajo de una línea tentativa de resistencia a la baja a corto plazo recientemente establecida, tomada desde el máximo del 16 de mayo. Por ahora, nos mantendremos bajistas, al menos con la perspectiva a corto plazo.

PERSPECTIVA (ESCENARIO A/B)

Incluso si el USD/CHF sube un poco más, pero lucha por superar la línea bajista antes mencionada, clasificaremos tal movimiento como una corrección temporal, antes de otra posible etapa de venta. Luego, la tasa podría regresar al mínimo de la semana pasada, en 0.9694, cuya ruptura confirmaría un próximo mínimo más bajo y luego podríamos apuntar a la siguiente área de soporte cerca del nivel de 0.9595, marcado cerca de los máximos del 22 y 25 de abril. .

Alternativamente, una ruptura de esa línea a la baja y un empuje a través del obstáculo de 0.9871, marcado por el mínimo interno del 11 de mayo, podría invitar a más alcistas al campo. El USD/CHF puede luego desplazarse hacia el obstáculo de 0.9931, o hacia la zona de 0.9985, marcada por el máximo del 18 de mayo. Dicho esto, si la compra no se detiene allí, el próximo objetivo de resistencia podría estar en 1.0064, que es el punto más alto actual de mayo.

![]()

6. PERSPECTIVA SEMANAL DEL NZD/CAD

REVISIÓN

Después de romper por encima de una línea de resistencia a la baja a corto plazo, tomada desde el máximo del 13 de abril, el NZD/CAD empujó más al norte, donde encontró resistencia cerca de la EMA de 21 días. Debido a esta ruptura, existe una buena posibilidad de que el par se desplace hacia arriba, sin embargo, preferiríamos ver un empuje a través de la barrera de 0.8246 primero, que es el máximo del 11 de mayo.

PERSPECTIVA (ESCENARIO A/B)

Un movimiento a través de ese obstáculo de 0.8246 puede invitar a más compradores al juego. Luego, el par podría viajar al punto más alto actual de mayo, en 0.8362, donde la tasa también podría probar la EMA de 50 días. Inicialmente, el NZD/CAD podría detenerse allí un poco, pero si la compra se mantiene fuerte, podemos ver otro impulso alcista, donde el próximo objetivo podría estar en 0.8474, marcado por el máximo del 26 de abril.

Para apuntar a la baja, preferiríamos esperar una ruptura por debajo del punto más bajo actual del primero de mayo, que está en 0.8073. Esto confirmaría un próximo mínimo más bajo, lo que podría conducir al tipo de cambio hacia el obstáculo de 0,8018, o hacia la zona de 0,7947, marcada por el punto más bajo de junio de 2013. Si esa zona no puede detener la caída, el próximo objetivo potencial podría estar en 0.7809, que es el punto más bajo de septiembre de 2012.

![]()

7. Ralph Lauren Corp. PERSPECTIVA SEMANAL

REVISIÓN

La imagen técnica de las acciones de Ralph Lauren Corp. (NYSE: RL) en nuestro gráfico diario muestra que el precio de las acciones continúa luchando por moverse por debajo de un área de soporte clave, en 92.02, que está marcada por el mínimo del 12 de mayo. Además de eso, la acción continúa cotizando por debajo de una línea tentativa de resistencia a la baja a corto plazo tomada desde el máximo del 25 de febrero. Aunque la perspectiva a corto plazo parece más negativa que positiva, preferiríamos esperar primero a un cierre diario por debajo del obstáculo de 92.02, antes de apuntar a niveles más bajos.

PERSPECTIVA (ESCENARIO A/B)

Si, eventualmente, ocurre tal cierre, esto puede ahuyentar temporalmente a los toros de la arena, abriendo potencialmente la puerta hacia la zona de 85.23, marcada por el mínimo del 30 de noviembre de 2020. RL podría estancarse allí por un tiempo, o incluso corregir ligeramente hacia atrás al alza. Dicho esto, si la acción continúa cotizando en algún lugar por debajo del obstáculo de 92.02, podría ser posible otra caída. Si esta vez el precio de las acciones puede moverse por debajo del obstáculo de 85.23, esto puede abrir la puerta para un movimiento hacia el nivel de 78.01, que es el mínimo del 20 de noviembre.

Por el lado positivo, una ruptura de la línea bajista antes mencionada y un empuje a través de la barrera de 108.05, marcada por el máximo del 29 de abril, podría señalar un cambio en la dirección de la tendencia actual. RL puede entonces viajar al punto más alto de abril, en 117,50, o al máximo del 29 de marzo, en 125,10.

![]()

Vista previa del mercado semanal de divisas

Perspectiva semanal: 23 de mayo - 27 de mayo: Davos, PMI, decisión del RBNZ y actas de la Fed bajo la lupa

El calendario se vuelve aún más interesante esta semana, con el Foro Económico Mundial que comenzó ayer en Davos, Suiza y está programado para durar hasta el jueves. Con los participantes del mercado preocupados por el desempeño de la economía global, los PMI preliminares de mayo también podrían ser vitales, mientras que el miércoles, durante el comercio asiático, el RBNZ entregará su decisión de política monetaria. Más tarde ese mismo día, la Fed publicará las minutas de su última reunión.

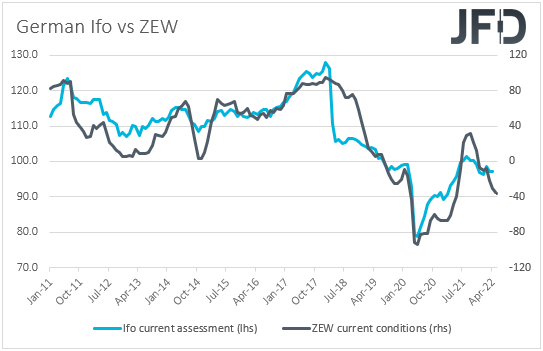

El lunes, el calendario no está tan ocupado en términos de publicaciones económicas, y la única que vale la pena mencionar es la Encuesta alemana Ifo de mayo. Se espera que el índice de evaluación actual haya bajado a 95,8 desde 97,2, mientras que el índice de expectativas haya disminuido a 83,5 desde 86,7. Es probable que esto haga que el índice de clima empresarial baje ligeramente, a 91,4 desde 91,8. El 10 de mayo, la encuesta ZEW reveló el deterioro de las condiciones actuales, mientras que el índice de sentimiento económico, aunque se mantuvo en territorio negativo, mejoró. Tal vez esto signifique que el índice de expectativas Ifo también podría ser mejor de lo previsto y, por lo tanto, permitir que los participantes mantengan sus apuestas sobre una subida de tipos del BCE en los próximos meses.

Es posible que obtengamos más claridad sobre los planes de política monetaria, pero también más información sobre las perspectivas económicas mundiales como ayer, comenzó el Foro Económico Mundial, en Davos, Suiza. Durará hasta el jueves. Creemos que el tema principal de discusión será la guerra en Ucrania, pero esperamos que también se discutan otros temas, como la inflación muy alta en todo el mundo, los temores de una recesión mundial, así como las restricciones de covid en China. . Cualquier opinión que surja de la reunión bien podría afectar a los mercados financieros, ya que puede indicar cómo algunos de los principales bancos centrales planean avanzar. Los inversores bien podrían ajustar sus apuestas, especialmente si los comentarios los hace un funcionario importante del banco central. Si no nos equivocamos, entre los oradores se encuentran el presidente de la Fed, Jerome Powell, la presidenta del BCE, Christine Lagarde, y el gobernador del BoE, Andrew Bailey.

Solo para que conste, los mercados canadienses estarán cerrados hoy, en celebración del Día de Victoria.

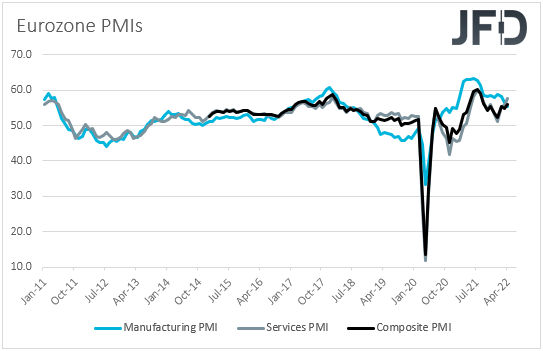

El martes, aunque los participantes del mercado pueden estar atentos a Davos, es probable que la mayor parte de su atención esté en los PMI preliminares de mayo de la zona euro, el Reino Unido y los EE. UU., mientras intentan comprender qué tan grandes son los riesgos para un la recesión mundial son.

En la zona del euro, se pronostica que el PMI manufacturero haya disminuido a 54,9 desde 55,5, mientras que se prevé que el de servicios haya bajado poco a poco a 57,5 desde 57,7. Es probable que esto lleve el índice compuesto a 55,3 desde 55,8. Aunque apuntan a una desaceleración, los tres índices permanecen dentro del territorio expansivo, lo que puede permitir a los participantes mantener sus apuestas con respecto a una próxima subida de tipos por parte del BCE. Sin embargo, una sorpresa negativa y una caída por debajo de la zona de auge o caída de 50 podría resultar en la reducción de tales apuestas y, por lo tanto, aumentar la actividad de venta en el euro.

No hay pronósticos disponibles para las impresiones del Reino Unido, pero con la advertencia del BoE sobre una contracción económica el próximo año, cualquier caída notable podría llevar a la libra a un interés de venta, ya que los participantes del mercado reducirán sus expectativas con respecto a los futuros incrementos de tasas del Banco. Sí, con la inflación en el Reino Unido alcanzando el 9%, lo más probable es que el BoE continúe elevando los costos de los préstamos, pero debido a los temores de una recesión, podrían seguir un camino más lento de lo que habían estimado hace un par de meses.

Ahora, volando a los EE. UU., se espera que el índice manufacturero haya disminuido a 57,9 desde 59,2, mientras que el de servicios baje a 55,4 desde 55,6. Las caídas en la economía más grande del mundo también podrían confirmar las preocupaciones sobre una desaceleración económica mundial. Sin embargo, si se cumplen los pronósticos, ambos índices aún estarán por encima de la línea de equilibrio de 50, y con el presidente de la Fed, Jerome Powel, insinuando que continuarán con sus incrementos de 50 pb en los próximos meses, no esperamos que los participantes del mercado cambien sus mentes. Según la herramienta FedWatch de CME, los despegues de 50 pb tienen un precio total tanto para junio como para julio.

En cualquier caso, el dólar estadounidense podría permanecer bajo interés vendedor por un tiempo más, y esto se debe a que datos recientes sugieren que la economía estadounidense no es inmune a los factores que afectan a otras economías. Sin embargo, parece que sigue siendo el que menos se ve afectado, y dado que las expectativas de política monetaria aún apuntan a que la Fed será más agresiva que otros bancos centrales importantes, trataremos cualquier revés en el dólar estadounidense como un retroceso correctivo antes de la próxima etapa hacia el norte. Las únicas monedas frente a las que esperamos que el dólar estadounidense siga teniendo un rendimiento inferior, incluso cuando empiece a ganar terreno frente a las demás, son el yen y el franco. A pesar de que tanto el BoJ como el SNB siguen siendo los principales bancos centrales más moderados, debido a su estatus de refugio seguro, el yen y el franco están disfrutando de grandes cantidades de entradas últimamente.

El miércoles, es probable que la atención se centre en la decisión sobre la tasa de interés del RBNZ durante la sesión asiática y en las actas de la reunión del FOMC más tarde ese día.

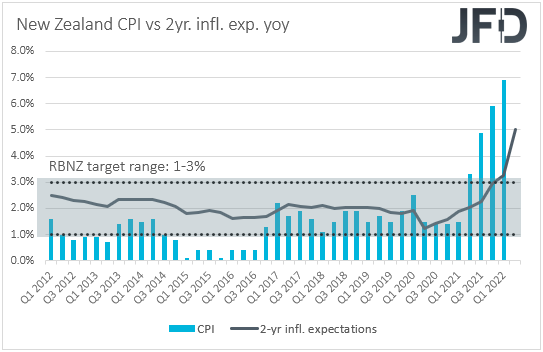

Al poner en marcha el RBNZ, se espera que este banco aumente las tasas de interés en 50 pb por segunda vez consecutiva, con un número total de aumentos, independientemente del tamaño, en la era posterior a la pandemia de 5. Cuándo se reunieron por última vez , los funcionarios de este banco subieron 50 puntos básicos, pero señalaron que seguían cómodos con la perspectiva para la OCR como se describió en febrero, y que el movimiento más grande tenía la intención de proporcionar más flexibilidad política. En otras palabras, es posible que hayan decidido caminar más tiempo para poder reducir la velocidad más tarde.

El Kiwi entró en interés de venta después de la reunión, pero más recientemente, debido a su fuerte vínculo con el riesgo, ha estado sintiendo el calor del deterioro en el sentimiento general del mercado. Poco a poco comenzó a corregirse un poco más después de la publicación de las últimas expectativas de inflación del RBNZ, y tal vez por eso los participantes están apostando por otra doble subida, a pesar del lenguaje del Banco tras su última decisión. Entonces, con eso en mente, es poco probable que un aumento de 50 pb por sí solo impulse mucho al Kiwi. Para que eso suceda, los funcionarios deben parecer más agresivos que en abril, dejando la puerta abierta a más incrementos de este tipo. Ahora, en caso de que suban menos, o indiquen que nuevamente se trata de un movimiento de flexibilidad, que no tiene la intención de aumentar las proyecciones de la trayectoria de la tasa, es probable que la moneda vinculada a las materias primas regrese bajo el interés de venta.

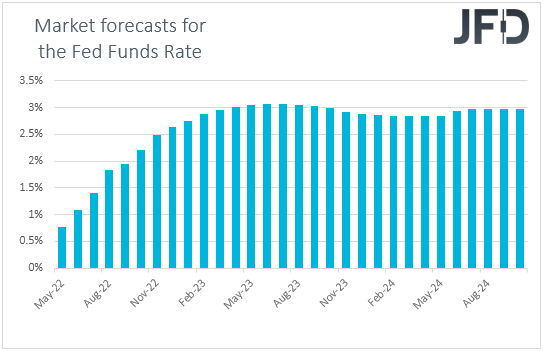

Ahora, pasando la pelota a la Fed, cuando este Banco se reunió por última vez, también subió 50pb, pero descartó el caso de una triple subida en junio. Sin embargo, desde entonces, los participantes del mercado aceptaron la idea de un par de aumentos dobles más, especialmente en un momento en que otros bancos centrales importantes pueden no proceder de manera tan agresiva y, por lo tanto, decidieron comprar algunos dólares más. Dicho esto, el dólar volvió a retroceder en los últimos días debido a los temores de desaceleración económica. En cualquier caso, dado que el presidente de la Fed, Powell, señaló en los discursos posteriores que no dudarán en actuar de manera más agresiva si la inflación no se ralentiza como se esperaba, será interesante profundizar en las actas para averiguar cuántos de sus colegas comparten lo mismo. vista. Si, de hecho, la mayoría de ellos están dispuestos a hacer más si es necesario, es probable que el dólar finalice su corrección y regrese al norte. Repetimos que es mejor evitar el USD/JPY y el USD/CHF, ya que tanto el yen como el franco podrían seguir beneficiándose de las entradas de refugio seguro.

El jueves, los mercados en Suiza permanecerán cerrados debido al Día de la Ascensión, mientras que más tarde en el día, tenemos la segunda estimación del PIB de EE. UU. para el primer trimestre, y las previsiones sugieren una confirmación de las cifras preliminares. También se publicarán las ventas minoristas de Canadá para marzo. Se espera que las ventas generales se hayan acelerado a +1.4% mensual desde +0.1%, mientras que se pronostica que la tasa central haya bajado a +2.0% mensual desde +2.1%. Dado que los IPC de Canadá superaron las estimaciones la semana pasada, las ventas minoristas decentes pueden permitir que los participantes del mercado mantengan al BoC en el grupo de los principales bancos centrales que se espera que continúen aumentando las tasas de interés a un ritmo acelerado. Ahora, la gran pregunta es qué tan rápido y qué monedas es probable que sientan el calor de cualquier fortaleza del Loonie. Preferimos comenzar a examinar esto después de que se publiquen los datos, ya que hasta entonces ya tendremos a mano más datos de otras economías importantes, así como discursos del banco central, una decisión del RBNZ y las actas de la última reunión del FOMC.

Finalmente, el viernes, durante la sesión asiática, tenemos el IPC de Tokio de Japón para mayo y las ventas minoristas de Australia para abril. No se dispone de pronósticos para la tasa general de Tokio, pero se prevé que la principal haya subido hasta +2,0% interanual desde +1,9%. En cuanto a las ventas minoristas de Australia, se espera que disminuyan a +1,0% intermensual desde +1,6%.

Más adelante en el día, se publicarán los datos de ingresos y gastos personales de EE. UU. para abril, junto con el índice PCE básico para el mes, que es la métrica de inflación favorita de la Fed. Sin embargo, rara vez mueve el mercado ya que ya tenemos disponible la tasa del IPC subyacente para el mes, que tiene una fuerte correlación con el índice PCE. Solo para que conste, las expectativas son de una desaceleración a +4,9% interanual desde +5,2%.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 72,99% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2022 JFD Group Ltd