Análisis técnico

1. Nasdaq 100 PERSPECTIVA SEMANAL

REVISIÓN

La semana pasada, Nasdaq 100 continuó su viaje bajista, mientras cotizaba por debajo de una línea tentativa de resistencia a la baja a mediano plazo tomada desde el máximo del 28 de diciembre. Dicho esto, el índice encontró soporte cerca del obstáculo de 13876, por lo que para apuntar más al sur, se necesitaría una ruptura por debajo de esa zona.

PERSPECTIVA (ESCENARIO A/B)

Una caída por debajo de esa zona de 13876 confirmará un próximo nuevo mínimo, lo que podría atraer a más vendedores al juego. Nasdaq 100 puede viajar al obstáculo 13444, cuya ruptura podría preparar el escenario para un movimiento al nivel 12942. Ese nivel marca el punto más bajo de marzo.

Por el lado positivo, preferiríamos esperar un quiebre de la línea bajista antes mencionada y también un empuje por encima de la barrera de 15266, marcada por el punto más alto de marzo. De esta forma, más compradores podrían saltar a la acción, posiblemente impulsando el índice hacia el obstáculo de 15649, marcado por el máximo del 17 de enero, donde podría ocurrir un retraso temporal. Inicialmente, el Nasdaq 100 podría detenerse allí un poco, pero si los alcistas continúan ejerciendo presión, esto puede resultar en un quiebre y un movimiento al nivel de 16019, marcado por el máximo del 12 de enero.

![]()

2. DAX PERSPECTIVA SEMANAL

REVISIÓN

Vimos que el DAX descendía la semana pasada, ya que continuaba cotizando por debajo de una línea de resistencia a la baja de medo plazo tomada desde el máximo del 5 de enero. Incluso si el índice corrige ligeramente al alza, siempre que se mantenga por debajo de esa línea a la baja, seguiremos siendo bajistas, al menos con la perspectiva a corto plazo.

PERSPECTIVA (ESCENARIO A/B)

Para pensar en nuevos mínimos, se necesitaría una ruptura por debajo del obstáculo de 13881, que es el mínimo de la semana pasada. El índice alemán puede entonces bajar hacia el obstáculo 13576, cuya ruptura podría preparar el escenario para un movimiento hacia el área entre los niveles 13152 y 13275. Esos niveles marcan el máximo interno del 7 de marzo y el mínimo del 11 de marzo, respectivamente.

Por el lado positivo, una ruptura de la línea bajista antes mencionada puede indicar un cambio en la dirección de la tendencia actual. Más compradores podrían unirse si el precio sube por encima del punto más alto actual de abril, en 14604. DAX puede viajar al punto más alto de marzo, en 14927, donde podría ocurrir una retención temporal, ya que el índice también podría probar el 200 -día EMA en nuestro gráfico. Sin embargo, si toda esa área se ve como una parada temporal para los compradores, podrían reagruparse y enviar el precio a la zona 15234, marcada por el máximo del 21 de febrero.

![]()

3. XAU/USD PERSPECTIVA SEMANAL

REVISIÓN

El oro hizo un movimiento alcista decente la semana pasada, superando algunas barreras de resistencia clave. La materia prima también cotiza por encima de una línea de soporte alcista a corto plazo tomada desde el mínimo del 29 de marzo. Mientras el precio continúe por encima de esa línea alcista, nos mantendremos positivos, al menos con la perspectiva a corto plazo.

PERSPECTIVA (ESCENARIO A/B)

El oro puede desplazarse un poco más hacia arriba, donde podría probar la barrera de 1997, marcada por el máximo del 11 de marzo, donde podría ocurrir un retraso. Si inicialmente esa barrera ofrece resistencia, el oro puede corregirse un poco. Dicho esto, mientras el precio continúe cotizando por encima de la línea alcista antes mencionada, los alcistas podrían seguir interesados. Si aprovechan el precio más bajo, la materia prima podría volver al obstáculo de 1997, cuya ruptura podría preparar el escenario para un movimiento al obstáculo de 2009, o incluso hacia el nivel de 2059, marcado por el máximo de 9 de marzo

Por otro lado, si la línea alcista discutida anteriormente se rompe y el precio cae por debajo del obstáculo de 1945, marcado por el máximo interno del 5 de abril, eso podría despejar el camino hacia áreas más bajas. El oro puede derivar hacia el obstáculo de 1915, cuya ruptura podría preparar el escenario para un movimiento al nivel de 1890. Ese nivel marca el punto más bajo de marzo.

![]()

4. ETH/USD PERSPECTIVA SEMANAL

REVISIÓN

A pesar de la tendencia a la baja desde principios de abril, el ETH/USD todavía cotiza por encima de una línea de soporte alcista tentativa a corto plazo tomada desde el mínimo del 24 de febrero. Si esa línea continúa brindando un fuerte apoyo, nos mantendremos optimistas en general.

PERSPECTIVA (ESCENARIO A/B)

Una pequeña caída a la baja podría hacer que el par pruebe el mínimo de la semana pasada, en 2942, o la línea alcista antes mencionada. Si uno de esos obstáculos brinda apoyo, la criptomoneda puede rebotar y viajar de regreso al obstáculo 3139, o a la zona 3308, marcada por el máximo del 8 de abril. Sin embargo, si eso no detiene a los alcistas, el próximo objetivo posible podría ser el punto más alto actual de abril, en 3574.

Alternativamente, si la línea alcista mencionada anteriormente se rompe y el par también cae por debajo del obstáculo de 2763, marcado por el máximo interno del 9 de marzo, eso puede abrir la puerta a nuevas caídas, ya que podrían entrar más vendedores. ETH/USD podría viajar al obstáculo 2495, o incluso al nivel 2294, marcado por el punto más bajo de febrero.

![]()

5. EUR/JPY PERSPECTIVA SEMANAL

REVISIÓN

A lo largo de todo el mes de marzo, el EUR/JPY se ha movido al alza, pero desde principios de abril, el par cotiza dentro de un patrón triangular. Dado que la tendencia predominante fue al alza, existe una buena posibilidad de que veamos una ruptura al alza. Dicho esto, hasta que veamos que el par rompe uno de los lados de ese triángulo, adoptaremos un enfoque neutral.

PERSPECTIVA (ESCENARIO A/B)

Si, finalmente, el EUR/JPY viola el lado superior del triángulo y después también aparece por encima del punto más alto de marzo, en 137.53, esto confirmará un próximo máximo más alto, lo que podría invitar a más compradores al juego. El par podría llegar al punto más alto de agosto de 2015, en 139,00, una ruptura que podría despejar el camino hacia el nivel de 140,66. Ese nivel marca el máximo del 18 de junio de 2015.

Para desplazar nuestra atención a algunas zonas inferiores, preferiríamos esperar a que se rompa el lado inferior del mencionado triángulo. De esta manera, los bajistas pueden tener un poco más de confianza en sí mismos, posiblemente aplicando más presión y enviando al EUR/JPY al obstáculo de 134.29, o el nivel de 132.95, marcado por el mínimo del 24 de marzo.

![]()

6. USD/CAD PERSPECTIVA SEMANAL

REVISIÓN

A fines de la semana pasada, el USD/CAD pudo mantenerse en territorio positivo y por encima de una línea de soporte alcista tentativa a corto plazo tomada desde el mínimo del 5 de abril. Mientras el par permanezca por encima de esa línea alcista, apuntaremos un poco más al alza.

PERSPECTIVA (ESCENARIO A/B)

Otro impulso alcista podría acercar la cotización al máximo de la semana pasada, en 1.2676, donde inicialmente el par podría encontrar cierta resistencia. Incluso si el USD/CAD vuelve a corregir a la baja, si la línea alcista antes mencionada proporciona un fuerte apoyo, los alcistas podrían volver a actuar. El par puede subir de nuevo, superando potencialmente el obstáculo de 1.2676 y apuntando a la zona de 1.2778, marcada por el máximo del 16 de marzo.

Alternativamente, una ruptura de la línea alcista discutida anteriormente y una caída por debajo del obstáculo de 1.2555, marcado por el mínimo del 13 de abril, podría señalar un cambio en la dirección de la tendencia actual. USD/CAD podría caer al obstáculo de 1.2521, o a la zona de 1.2464, marcada por el mínimo del 31 de marzo. Si la caída continúa, el próximo objetivo posible podría estar en 1.2402, que es el punto más bajo actual de abril.

![]()

7. Procter & Gamble Co PERSPECTIVA SEMANAL

REVISIÓN

Aunque las acciones de Procter & Gamble Co (NYSE: PG) terminaron la semana pasada ligeramente en rojo, el precio de las acciones sigue cotizando por encima de una línea de soporte alcista tentativa a corto plazo tomada desde el mínimo del 11 de marzo. Mientras las acciones se mantengan por encima de esa línea alcista, seguiremos siendo positivos, al menos con la perspectiva a corto plazo.

PERSPECTIVA (ESCENARIO A/B)

Dado que PG experimentó cierta debilidad la semana pasada, es posible que veamos una nueva corrección a la baja esta semana. Dicho esto, si la línea alcista antes mencionada se mantiene fuerte, los alcistas pueden aprovechar el precio más bajo y empujarlo hacia el norte nuevamente. La acción puede volver al punto más alto actual de abril, en 161,20. Si la actividad de compra no se desvanece allí, una ruptura de esa barrera confirmaría un próximo máximo más alto, lo que podría llevar a las acciones hacia el nivel de 15,35. Ese nivel marca el punto más alto actual de este año.

Una ruptura de la línea alcista mencionada anteriormente y después una caída por debajo del obstáculo de 155.45, marcado por el máximo interno del 1 de abril, puede asustar temporalmente a los compradores. PG podría caer al obstáculo de 151.28, una ruptura del cual podría enviar la acción hacia su siguiente área de soporte, en 148.26. Esa zona está marcada por la baja del 18 de marzo.

![]()

Vista previa del mercado semanal de divisas

Perspectiva semanal: 18 - 22 de abril: IPC de CAN y NZ, Prel. PMI, discurso de Powell y elecciones francesas

No hay grandes bancos centrales que decidan sobre la política monetaria esta semana, pero eso está lejos de sugerir una operativa tranquila. Tenemos varias empresas informando sus resultados de ganancias, mientras que en términos de datos económicos, tenemos los IPC de Canadá y Nueva Zelanda para marzo y el primer trimestre respectivamente, así como los PMI preliminares para abril de la Eurozona, el Reino Unido y los EE.UU., publicaciones que podrían remodelar las expectativas en torno a la política monetaria. El jueves, escucharemos al presidente de la Fed, Jerome Powell, mientras que el domingo será la segunda vuelta de las elecciones francesas, con el actual presidente Macron compitiendo contra Marine Le Pen.

El lunes, durante la sesión asiática, ya obtuvimos el PIB de China para el primer trimestre, así como la inversión en activos fijos, la producción industrial y las ventas minoristas de la nación, todo para el mes de marzo. La actividad económica se desaceleró un poco en el primer trimestre, pero no tanto como sugería el pronóstico, lo que llevó la tasa interanual del PIB hasta +4.8% desde 4.0%. La producción industrial y la inversión en activos fijos también se desaceleraron menos de lo previsto. Solo las ventas minoristas resultaron peor de lo esperado, con la tasa interanual sumergiéndose aún más en territorio negativo.

En cuanto al resto del día, no tenemos ningún comunicado económico importante en la agenda, ya que es lunes de Pascua para la mayoría de las naciones bajo nuestro radar. Sin embargo, obtuvimos algunos resultados de ganancias, ya que tanto el Bank of America como el Bank of New York Mellon informaron hoy antes de la apertura de EE. UU. La temporada se acelera durante el resto de la semana, con informes que incluyen Netflix el martes y Tesla el miércoles.

El martes, los únicos elementos de la agenda económica que vale la pena mencionar son los permisos de construcción de EE. UU. y los inicios de viviendas para marzo, y se espera que ambos hayan disminuido un poco.

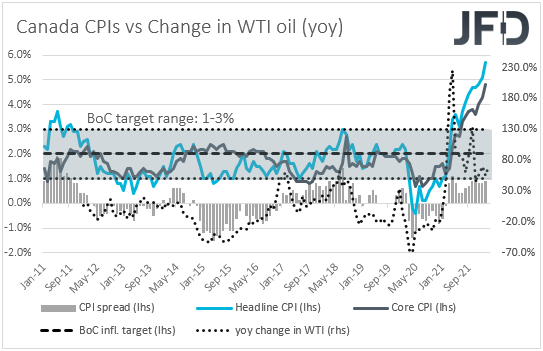

El miércoles, el tema principal de la agenda son los IPC de Canadá para marzo. Se pronostica que la tasa general ha subido a +6.1% interanual desde +5.7% interanual, pero se pronostica que la base ha bajado a 4.5% desde 4.8%. Esto podría significar que el aumento en la tasa general puede deberse a factores temporales, como los alimentos y la energía. Sin embargo, una tasa básica de +4,5 % sigue estando muy por encima del objetivo del BoC del 2 %, y es poco probable que altere los planes de política del BoC.

Recuerde que la semana pasada, el Banco subió 50 pbs, y el gobernador Macklem enfatizó la necesidad de tasas más altas y agregó que están preparados para moverse de manera más agresiva si la situación lo amerita. Por lo tanto, incluso si la tasa del IPC subyacente se desliza un poco, todavía vemos el caso para que el BoC aumente las tasas en los próximos meses. Es probable que esto mantenga al Loonie respaldado frente a monedas como el yen, el euro y el dólar australiano, cuyos bancos centrales no son tan agresivos. Sí, las expectativas del mercado con respecto al RBA son muy agresivas, pero el propio Banco no ha confirmado oficialmente si eso es realista, al menos no todavía. Por otro lado, una posible caída en la inflación subyacente de Canadá podría generar cierto interés de venta de la moneda frente al dólar estadounidense, ya que podría significar que, sí, el BoC podría continuar subiendo las tasas, pero no tan agresivamente como la Fed.

En cuanto al resto de eventos del miércoles, está saliendo la producción industrial de la Eurozona para febrero y el pronóstico apunta a una desaceleración a +0.8% intermensual desde +1.3%. No obstante, es probable que esto impulse la tasa interanual hasta +0,8% desde -1,3%.

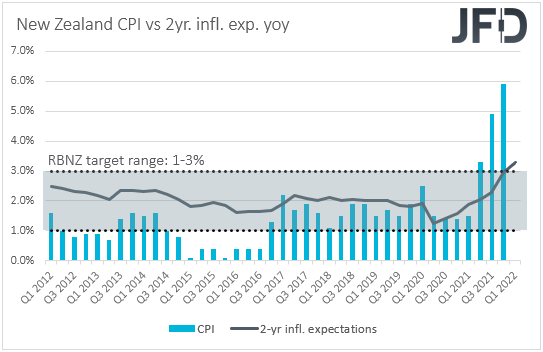

El jueves, durante la sesión de asiáticos, tenemos más IPC, esta vez de Nueva Zelanda y para todo el Q1 de 2022. Se prevé que la tasa intertrimestral haya subido a +2,0% desde +1,4%, algo que impulsaría la interanual hasta +7,1% desde 5,9%.

La semana pasada, el RBNZ también elevó su OCR en 50 pb, pero, aunque el kiwi subió al alza inicialmente, recuperó rápidamente esas ganancias y se negoció aún más bajo después. Desde nuestro punto de vista, esto se debió a que el RBNZ dijo que se sentía cómodo con la perspectiva para la OCR como se describió en febrero, y que la medida más grande tenía la intención de brindar más flexibilidad política. En otras palabras, caminaron más ahora, pero podrían reducir la velocidad más tarde. Sin embargo, es poco probable que una mayor aceleración de la inflación permita a los responsables de la formulación de políticas calmarse tan fácilmente. Las expectativas de acciones más audaces pueden aumentar, lo que podría resultar en un rebote correctivo en el Kiwi.

Más tarde en el día, obtenemos los datos de inflación de la Eurozona para el mes de marzo. Sin embargo, estos serán los datos definitivos del mes y, como siempre ocurre, se prevé que tanto los tipos generales como los subyacentes confirmen sus estimaciones preliminares. Es poco probable que el euro responda a este conjunto.

Durante la sesión de EE.UU., el presidente de la Fed, Jerome Powell, tiene previsto hablar en la reunión de primavera del Fondo Monetario Internacional, mientras que más tarde participará en un panel de discusión junto con la presidenta del BCE, Christine Lagarde.

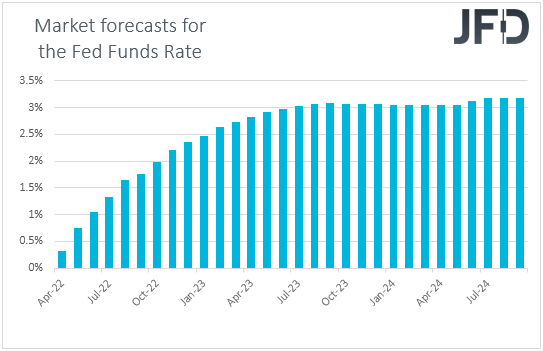

Después de elevar los tipos de interés en su última reunión, ahora se espera que el FOMC realice un doble aumento en su próxima reunión, mientras que existe una probabilidad de casi el 65% de otro despegue de 50 pb en junio. Los inversores incluso asignan un 30% de probabilidad de una triple subida en junio. Por lo tanto, con eso en mente, será interesante ver si Powell mantendrá un tono ultra agresivo, algo que podría alentar más compras de dólares.

Al mismo tiempo, siguiendo un enfoque cauteloso en la reunión del BCE de la semana pasada, no esperamos que Lagarde suene igualmente agresiva. En la conferencia de prensa que siguió a la reunión de la semana pasada, dijo que solo comenzarán a subir los tipos "algún tiempo" después del final del APP, que se espera para el tercer trimestre. Podrían ser semanas o incluso varios meses, agregó. Por lo tanto, esperamos que se mantenga firme, algo que podría resaltar nuevamente la divergencia entre la Fed y el BCE, y quizás empujar al par EUR/USD aún más abajo.

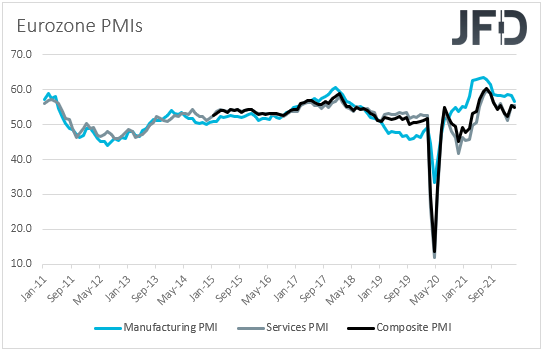

El viernes, es probable que la mayor parte de la atención del mercado recaiga en los PMI preliminares de abril de la zona euro, el Reino Unido y los EE. UU. Se espera que los índices de manufactura y servicios de la Eurozona hayan caído, pero se hayan mantenido por encima de la zona de auge o caída de 50, que separa la expansión de la contracción. Es probable que esto lleve el PMI compuesto a 54,0 desde 54,9.

Es probable que una mayor desaceleración de la actividad económica de la zona euro confirme la noción de que el BCE puede necesitar proceder con más cuidado con el aumento de las tasas de interés que algunos otros bancos centrales importantes, como la Fed, el BoE y el BoC.

No hay pronósticos para los PMI del Reino Unido, mientras que en los EE.UU., las expectativas son de una disminución fraccionaria en el índice de manufactura y ningún cambio en el de servicios, con ambos índices manteniéndose cerca del nivel 58.

En cuanto al resto de los eventos del viernes, durante el comercio asiático, se publicarán los IPC nacionales de Japón para marzo, mientras que más tarde en el día, obtendremos las ventas minoristas del Reino Unido y Canadá, para los meses de marzo y febrero respectivamente.

Finalmente, el domingo tenemos la segunda ronda de las elecciones presidenciales francesas, con el debate televisivo final programado para el miércoles. Las encuestas de opinión sugieren un apoyo del 53 % para el actual presidente Emmanuel Macron frente al 47 % para la aspirante Marine Le Pen, lo que sugiere una lucha muy reñida el 24 de abril.

Le Pen es una candidata euroescéptica y, aunque abandonó sus ambiciones pasadas de un "Frexit" o salir del euro, una victoria potencial de ella podría significar un giro de 180 grados para Francia, de ser una fuerza impulsora para la integración europea a ser más cautos con las decisiones y los planes de la UE. Con eso en mente, sospechamos que una victoria de Le Pen puede ser negativa para el euro, mientras que lo contrario puede ser cierto en caso de que Macron salga victorioso. Sin embargo, no creemos que un posible repunte también pueda indicar un cambio de tendencia, ya que la moneda común podría seguir sintiendo el calor de la incertidumbre en torno a la guerra en Ucrania, la desaceleración de la actividad económica de la Eurozona y la divergencia en la política monetaria entre el BCE y otros bancos centrales importantes, como la Fed y el BoE.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,82% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2022 JFD Group Ltd