Análisis técnico

1. Nasdaq 100 PERSPECTIVA SEMANAL

EVALUACIÓN

Por segunda semana consecutiva, Nasdaq 100 pudo mantenerse en territorio positivo. Dicho esto, el índice encontró una fuerte resistencia cerca de la EMA de 200 días. Aunque actualmente nos estamos inclinando ligeramente al alza, preferiríamos esperar un salto por encima de la EMA de 200 días y por encima del máximo de la semana pasada, en 14840, para sentirnos más cómodos con una mayor subida.

PERSPECTIVA (ESCENARIO A/B)

Un impulso por encima de esa barrera de 14840 confirmaría un próximo máximo más alto, posiblemente abriendo la puerta a más avances, ya que podrían unirse más compradores. marcada por el máximo del 17 de enero.

Si el precio cae repentinamente por debajo del obstáculo de 13969, marcado por el mínimo del 18 de marzo, eso puede asustar a los alcistas restantes del campo. Nasdaq 100 podría entonces caer a la zona de 13445, que es el máximo interno del 14 de marzo. Si esa zona no puede romper la caída, el próximo objetivo potencial podría estar en 12942, que es el punto más bajo actual de marzo.

![]()

2. Hang Seng PERSPECTIVA SEMANAL

EVALUACIÓN

Aunque el índice Hang Seng terminó la semana pasada ligeramente en territorio negativo, podemos clasificar este movimiento como una corrección temporal, antes de otro movimiento alcista, dado que el índice se revirtió bruscamente al alza el 15 de marzo. Sin embargo, primero necesitaríamos ver una ruptura por encima del máximo de la semana pasada, para que podamos sentirnos cómodos con nuevos avances.

PERSPECTIVA (ESCENARIO A/B)

Un impulso a través del máximo de la semana pasada, en 22395, confirmaría un próximo máximo más alto, invitando potencialmente a más compradores al juego. Hang Seng puede subir al obstáculo 23376, o incluso a la zona 24212, marcada por la oscilación interior mínima del 15 de febrero.

En el lado negativo, una caída por debajo del obstáculo de 20757, marcado cerca de los máximos del 11 y 17 de marzo, puede asustar a algunos compradores de la arena. Si es así, el índice Hang Seng podría caer a la zona de 19402, que es el máximo interno del 15 de marzo, donde podría detenerse temporalmente. Sin embargo, si los vendedores continúan dictando las reglas, pueden enviar el precio más al sur, apuntando al punto más bajo actual de marzo, en 18132.

![]()

3. XAU/USD PERSPECTIVA SEMANAL

EVALUACIÓN

Ahora se ve al Oro cotizando por encima de una línea de soporte alcista a corto plazo recientemente establecida tomada desde el mínimo del 3 de febrero. La semana pasada, la materia prima encontró resistencia cerca de la barrera de 1966 y esta mañana se está corrigiendo ligeramente a la baja. Dicho esto, mientras el precio se mantenga por encima de esa línea alcista, seguiremos apuntando más alto.

PERSPECTIVA (ESCENARIO A/B)

Si el Oro es capaz de recuperarse de la línea alcista antes mencionada, puede terminar regresando al máximo de la semana pasada, en 1966. La materia prima podría detenerse allí por un tiempo, sin embargo, si los alcistas aún tienen el control, podrían superar ese obstáculo y apuntar al nivel de 2009. Ese nivel marca el máximo del 10 de marzo.

Una ruptura de la línea alcista discutida anteriormente y una caída del precio por debajo de la zona de 1911, marcada por el mínimo de la semana pasada, puede indicar un cambio en la dirección de la tendencia actual a corto plazo. El Oro podría caer hasta el obstáculo de 1878, cuya ruptura podría despejar el camino hacia la zona de 1844, marcada por el mínimo del 15 de febrero.

![]()

4. ETH/USD PERSPECTIVA SEMANAL

EVALUACIÓN

Desde mediados de enero, se ve que ETH/USD forma mínimos crecientes, pero todavía está luchando con máximos más altos. Eso fue hasta la mañana de hoy, cuando la criptomoneda superó el punto más alto de febrero, en 3278. Para sentirnos cómodos con más alzas, nos gustaría ver que el par se mantuviera por encima de esa barrera.

PERSPECTIVA (ESCENARIO A/B)

Dado que ya se confirmó un nuevo máximo creciente, apuntaremos más al norte, donde nuestro próximo objetivo podría estar en 3574, marcado por el punto más bajo de diciembre de 2021. Si la compra no se detiene allí, el próximo objetivo potencial podría estar en 3885, que es el punto más alto de enero.

Para considerar un movimiento bajista más fuerte, se necesita una ruptura de la línea alcista antes mencionada. De esta manera, podrían unirse más vendedores, y el próximo objetivo podría estar en 2495, que está cerca de los mínimos del 13 y 14 de marzo. Si la caída continúa, el próximo objetivo posible podría estar en 2294 o en 2151, que es el punto más bajo de enero.

![]()

5. EUR/USD PERSPECTIVA SEMANAL

EVALUACIÓN

EUR/USD continúa cotizando por debajo de una línea tentativa de resistencia a la baja a corto plazo tomada desde el máximo del 10 de febrero. Si el par se mantiene por debajo de esa línea y por debajo de todos los EMA en nuestro gráfico diario, la perspectiva a corto plazo podría seguir siendo bajista.

PERSPECTIVA (ESCENARIO A/B)

Una caída por debajo del mínimo de la semana pasada, en 1.0961, podría confirmar un nuevo mínimo decreciente, posiblemente invitando a más vendedores al juego. EUR/USD puede desplazarse hacia el territorio de 1.0900, donde podría ocurrir un retraso temporal. Si los bajistas continúan ejerciendo presión, el próximo objetivo potencial puede estar en 1.0806. Esa área está marcada como el punto más bajo de marzo.

Una ruptura de la línea bajista antes mencionada y un empuje por encima del máximo del viernes, en 1.1038, pueden cambiar la dirección de la tendencia actual a corto plazo. Más compradores podrían unirse, lo que podría enviar al par hacia el obstáculo de 1.1138, marcado por el máximo del 17 de marzo. Si ese obstáculo no es rival para los alcistas, una ruptura por encima podría abrir la puerta para un movimiento hacia 1.1246, que es el máximo del 28 de febrero.

![]()

6. GBP/JPY PERSPECTIVA SEMANAL

EVALUACIÓN

Después de revertirse al alza a principios de marzo, GBP/JPY continúa su fuerte movimiento alcista, mientras cotiza por encima de una línea alcista a corto plazo trazada desde el mínimo del 8 de marzo. Dado que ya vimos un movimiento alcista decente en un corto período de tiempo, el par puede corregirse ligeramente a la baja, antes de otro posible avance.

PERSPECTIVA (ESCENARIO A/B)

Si el par vuelve a corregir a la baja pero permanece por encima de la línea de soporte alcista a corto plazo tomada desde el mínimo del 8 de marzo, eso puede atraer a los alcistas de nuevo al campo, ya que pueden aprovechar la tasa más baja. GBP/JPY podría verse empujado al máximo de la semana pasada, en 161.50, cuya ruptura confirmaría un próximo máximo más alto, posiblemente enviando al par hacia el nivel de 163.89. Ese nivel marca el punto más alto de mayo de 2016.

Para sentirnos cómodos con el escenario bajista, necesitaríamos ver una ruptura de la línea alcista mencionada anteriormente y una caída de el par por debajo del obstáculo de 158.06, marcado por el punto más alto de febrero. De esta forma, el vendedor podría llevar al GBP/JPY al obstáculo de 156,37, cuya ruptura podría preparar el escenario para un movimiento a la siguiente área de soporte entre los niveles de 155,22 y 155,45. Esos niveles marcan el máximo interno del 3 de marzo y el máximo del 17 de marzo.

![]()

7. Walgreens Boots Alliance Inc. PERSPECTIVA SEMANAL

EVALUACIÓN

La imagen técnica de las acciones de Walgreens Boots Alliance Inc. (NASDAQ: WBA) en nuestro gráfico diario muestra que el precio está actualmente atrapado entre dos líneas de tendencia tentativas a corto plazo, una a la baja tomada desde el máximo del 3 de febrero y otra al alza. desde la baja del 24 de febrero. Por ahora, adoptaremos un enfoque neutral y esperaremos una ruptura a través de una de esas líneas, antes de examinar el próximo movimiento direccional a corto plazo.

PERSPECTIVA (ESCENARIO A/B)

Una ruptura por debajo de la línea alcista antes mencionada y una caída del precio por debajo del mínimo de la semana pasada, en 46,32, puede asustar a algunos compradores, ya que se confirmaría un próximo mínimo más bajo. La AMB podría llegar al obstáculo de 44,93, una ruptura que podría preparar el escenario para un movimiento al nivel de 43,95, marcado por el punto más bajo de febrero.

Alternativamente, si la línea a la baja mencionada anteriormente se rompe y la acción también sube por encima de la barrera de 48.12, marcada por el máximo del 22 de marzo, eso puede invitar a algunos compradores adicionales a la arena. WBA podría viajar al obstáculo de 48.97, marcado por el punto más alto actual de marzo, donde puede ocurrir una retención temporal, ya que el precio también podría probar la EMA de 200 días. Sin embargo, si los compradores ven esa zona solo como una parada temporal, pueden superarla y empujar la acción hacia la zona de 50.18, marcada por el máximo del 9 de febrero. Ligeramente por encima se encuentra otro nivel posible, que podría ponerse a prueba, en 50,72, marcado por el punto más alto de febrero.

![]()

Vista previa del mercado semanal de divisas

Perspectiva semanal: 28 de marzo - 1 de abril: NFPs de EE.UU. y IPC de EZ entran en el centro de atención

No tenemos ninguna decisión del banco central en la agenda de esta semana, pero aunque el calendario vuelve a ser relativamente ligero, tenemos algunas publicaciones de datos importantes. Los más importantes son los IPC preliminares de la zona euro para marzo y el informe de empleo de EE.UU. para el mismo mes, y ambos conjuntos de datos tienen el potencial de afectar las expectativas sobre el curso de acción futuro del BCE y la Fed.

El lunes no hay indicadores reseñables en la agenda. El único evento que vale la pena mencionar es el discurso del gobernador del BoE, Andrew Bailey.

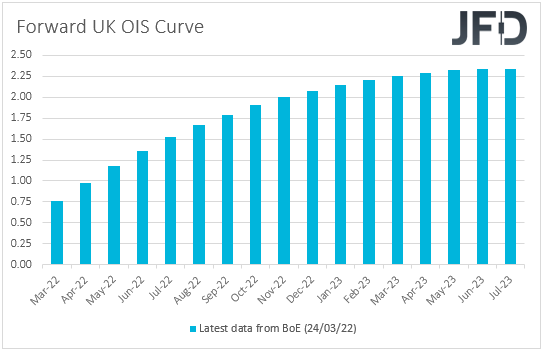

En su última reunión, los funcionarios del BoE decidieron aumentar los tipos de interés en otros 25 pb a través de una votación de 8 a 1, y el disidente pidió que no se aumentara en absoluto. Recuerde que en la reunión de febrero, los funcionarios también aumentaron los tipos en 25 pb, pero la votación fue de 5 a 4, y los disidentes pidieron un aumento de 50 pb. En comparación con eso, la última decisión reveló un enfoque más cauteloso por parte de los formuladores de políticas y planteó dudas sobre si realmente procederán tan agresivos como el mercado ha estado valorando al dirigirse a la reunión.

Sin embargo, la semana pasada, los datos mostraron que tanto las tasas del IPC general como las subyacentes se aceleraron más de lo previsto en febrero, lo que puede haber reavivado las expectativas de que el BoE podría necesitar actuar más rápidamente. De hecho, de acuerdo con la curva de rendimiento a plazo OIS (Overnight Index Swaps) del Reino Unido, los participantes del mercado volvieron a aumentar sus apuestas y nuevamente están descontando 6 aumentos de tasas de un cuarto de punto más para fin de año. Por lo tanto, será interesante ver si los comentarios de Bailey agregarán credibilidad a esa opinión, algo que podría resultar positivo para la libra esterlina.

El martes, durante la sesión asiática, recibimos los datos de empleo de Japón para febrero, y se espera que el desempleo se haya mantenido estable en 2,8 %, así como el resumen de opiniones de la reunión del BoJ de la semana pasada. No esperamos que el Resumen resulte en fuegos artificiales, y esto se debe a que el BoJ ha estado manteniendo su política monetaria extralaxa, sin proceder con ningún cambio audaz últimamente. Con otros bancos centrales importantes aumentando los tipos de interés y se espera que entreguen muchos más para fin de año, es probable que la divergencia de política monetaria entre el BoJ y esos bancos continúe ampliándose, lo que significa una mayor debilidad para el yen japonés.

En cuanto al resto del día, tenemos las ventas minoristas de Alemania de febrero, el índice de confianza del consumidor de la Conference Board de EE.UU. de marzo y las ofertas de trabajo de JOLTs de febrero.

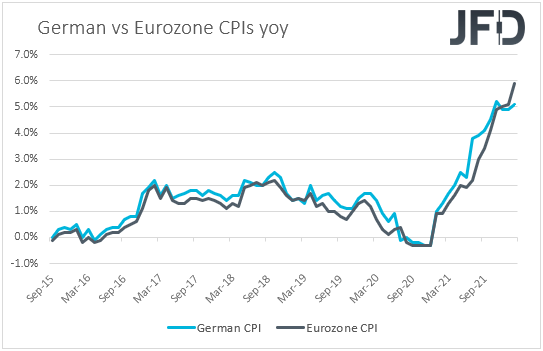

El miércoles, aunque no son los principales motores del mercado, las publicaciones más importantes para monitorear son los IPC preliminares de Alemania y el informe de empleo ADP de EE.UU., ambos de marzo. En Alemania, se espera que tanto el IPC como el IAPC hayan seguido subiendo hacia el norte. En concreto, se espera que aumenten hasta el +6,1 % interanual y el +6,4 % interanual, desde el +5,1 % y el +5,5 % respectivamente, lo que podría significar que los tipos de la zona euro, al menos el principal, que se conocerá el viernes, podrían seguir su ejemplo. En cuanto al informe ADP de EE.UU., el pronóstico sugiere que el sector privado ganó 438k empleos en marzo después de agregar 475k en febrero. Esto podría generar algunas especulaciones de que las NFP, que se publicarán el viernes, también pueden estar por debajo de la impresión de febrero. De hecho, el pronóstico es que las NFP se hayan reducido a 475k desde 678k. Sin embargo, habiendo dicho todo eso, debemos recordarle que el número de ADP no es un predictor confiable de las NFP y, por lo tanto, no formaremos una opinión oficial sobre el curso futuro de la Reserva Federal y el dólar en función del resultado de ADP.

En cuanto al resto de los datos del miércoles, durante el comercio asiático, se pronostica que las ventas minoristas de Japón para febrero cayeron un 0,3% interanual después de expandirse un 1,1% en enero. También se publicará el índice de confianza empresarial ANZ de Nueva Zelanda para marzo, pero actualmente no hay ningún pronóstico disponible. Más tarde en el día, desde EE.UU., además del informe ADP, también obtenemos el PIB final para el cuarto trimestre, con el pronóstico apuntando a una revisión fraccionaria al alza, a +7.1% intertrimestral SAAR desde +7.0%.

El jueves, se espera que la producción industrial preliminar de Japón para febrero revele un repunte a +0.5% intermensual desde -0.8%. También se publicarán los PMI chinos de marzo, pero actualmente no hay ningún pronóstico disponible. Dicho esto, con varias ciudades entrando en confinamientos debido a la aceleración de la propagación del coronavirus, vemos que los riesgos se inclinan a la baja. Inicialmente, esto podría dañar las monedas de países que tienen estrechos vínculos comerciales con China, como Australia y Nueva Zelanda. Sin embargo, dado que los funcionarios chinos se comprometieron a tomar todas las medidas necesarias para respaldar la economía, y también teniendo en cuenta la última recuperación en el sentimiento general del mercado, trataremos cualquier revés de este tipo en el dólar australiano y el neozelandés como medidas correctivas antes de sus próximas etapas. norte.

Más adelante en el día, obtendremos el PIB final del Reino Unido para el cuarto trimestre, que se espera que confirme su estimación preliminar de +1,0 % intertrimestral, así como las tasas de desempleo de Alemania y la zona euro para marzo y febrero, respectivamente. Se espera que el alemán se haya mantenido estable en 5,0%, mientras que se prevé que el de la zona euro haya bajado a +6,7% desde +6,8%.

De EE.UU., tenemos los datos de ingresos y gastos personales de febrero, así como el índice PCE básico del mes, la métrica de inflación favorita de la Fed. Se espera que los ingresos personales hayan aumentado un 0,5 % intermensual tras estancarse en enero, mientras que se prevé que el gasto se haya desacelerado hasta un +0,5 % intermensual desde un +2,1 %. No hay pronóstico disponible para el índice PCE subyacente, pero teniendo en cuenta que el IPC subyacente subió a +6.4% interanual desde +6.0%, consideraríamos que el riesgo se inclina al alza. Sin embargo, llegados a este punto, debemos señalar que, aunque es el indicador de inflación preferido por la Fed, el índice PCE básico no es un factor importante en el mercado, y esto se debe a que obtenemos los IPC con mucha antelación.

Finalmente, el viernes, es probable que la atención se centre en los IPC preliminares de la zona euro para marzo, así como en el informe de empleo de EE.UU. para el mes.

Para poner en marcha los IPC de la zona euro, se prevé que la tasa general haya subido hasta el +6,5 % interanual desde el +5,9 %, mientras que se prevé que la tasa del IAPC, excluidos la energía y los alimentos, haya subido hasta el +3,3 % interanual desde el +2,9 %.

El principal mensaje que recibimos de la última reunión del BCE es que los funcionarios estaban más preocupados por la alta inflación que por los efectos de la guerra en Ucrania en la economía de la zona euro. Sin embargo, la semana pasada, la presidenta del BCE, Christine Lagarde, advirtió que la Fed y el BCE podrían desincronizarse en el futuro previsible, ya que la guerra tiene efectos muy diferentes en sus economías. Sus comentarios generaron dudas sobre si los funcionarios seguirán prestando más atención a la inflación y, por lo tanto, decidirán subir los tipos a finales de este año. No obstante, una mayor aceleración de la inflación podría permitir a los participantes del mercado mantener algunas de sus apuestas al alza sobre la mesa y, por lo tanto, comprar más euros, al menos temporalmente.

Ahora, pasando la pelota a los EE.UU. y los datos de empleo, se espera que las nóminas no agrícolas se hayan desacelerado a 475k desde 678k en febrero, mientras que se prevé que la tasa de desempleo haya bajado a 3.7% desde 3.8%. Se espera que las ganancias promedio por hora se hayan acelerado a +5.5% interanual desde +5.1%, lo que es una señal de que la inflación seguirá acelerándose en los próximos meses.

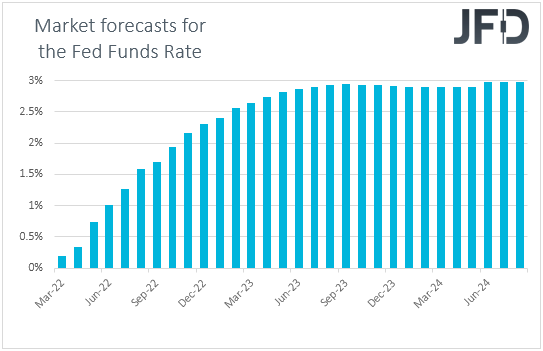

Desde nuestro punto de vista, una combinación de una tasa de desempleo decreciente y una aceleración de los salarios agrega validez a la opinión de que la Fed puede necesitar aumentar los tipos aún más agresivamente de lo que se pensaba anteriormente y, por lo tanto, podría respaldar al dólar estadounidense. En su última reunión, el Comité aumentó los tipos en 25 pb, mientras que el "gráfico de puntos" actualizado apuntaba a 6 aumentos más de un cuarto de punto para fines de año. Dicho esto, la semana pasada, el presidente de la Fed, Jerome Powell, dijo que podrían usar aumentos más grandes si fuera necesario, algo que alentó a los participantes del mercado a asignar una probabilidad de casi el 70 % de un aumento de 50 pb en la próxima reunión, y ven que la tasa de fondos federales casi llegando al 2,5% a finales de año. Todo esto de acuerdo con la herramienta CME FedWatch y la curva de rendimiento de los futuros de fondos federales.

En cuanto al resto de eventos del viernes, durante la sesión asiática, está saliendo la encuesta Tankan de Japón para el Q1 y las previsiones sugieren que tanto los índices de Grandes Fabricantes como los de Grandes No Fabricantes bajaron. Más tarde, durante la negociación europea, se espera que el IPC de Suiza para marzo haya subido hasta +2,4% interanual desde +2,2%. Aunque esto está muy por encima del objetivo del SNB del 2%, la tasa está muy por debajo de la de la mayoría de las otras economías importantes y, por lo tanto, no creemos que tiente a los políticos a endurecer su postura de política monetaria. También se publicarán los PMI manufactureros finales de marzo de la zona euro, el Reino Unido y los EE.UU., así como el índice manufacturero ISM para el mes. Se espera que las impresiones finales de Markit confirmen sus estimaciones preliminares, y se prevé que el índice ISM se haya mantenido estable en 58,6.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,82% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2022 JFD Group Ltd