Análisis técnico

1. S&P 500 PERSPECTIVA SEMANAL

REPASO

Se observa S&P 500 cotiza en un rango a corto plazo, que está aproximadamente entre los niveles 4403 y 4595 y ha estado activo desde principios de febrero. A fines de la semana pasada, el índice cayó más cerca del límite inferior de ese rango. Sin embargo, mientras el precio se mantenga dentro de ese patrón, nos mantendremos neutrales.

PERSPECTIVA (ESCENARIO A/B)

Una ruptura en el lado inferior del rango mencionado anteriormente, en 4403, podría invitar a más vendedores al juego, lo que podría enviar al S&P 500 más al sur. Entonces, el índice puede derivar al obstáculo 4272, o incluso a la zona 4222. Esa zona marca el punto más bajo de enero, donde podría ocurrir un retraso temporal.

Si el índice es capaz de volver a saltar por encima del obstáculo 4464, marcado por el mínimo interno del 8 de febrero, eso podría atraer a algunos compradores adicionales a la arena, ya que el precio también puede volver a subir por encima de la EMA de 200 días. El S&P 500 podría subir al obstáculo 4525, o incluso al nivel 4595, que es el lado superior del rango antes mencionado.

![]()

2. DAX PERSPECTIVA SEMANAL

REPASO

Actualmente, el DAX cotiza entre dos líneas de tendencia, una a la baja a corto plazo tomada desde el máximo del 5 de enero y una alcista a mediano plazo dibujada desde el mínimo del 6 de octubre. IA Mientras el precio continúe cotizando en algún lugar entre esas líneas de tendencia, nos mantendremos neutrales.

PERSPECTIVA (ESCENARIO A/B)

Si el índice alemán rompe la línea alcista antes mencionada, esto podría ser una señal de que es posible que haya más caídas, y más vendedores podrían unirse. El DAX puede terminar deslizándose hacia el área entre los niveles de 14814 y 14839, que marcan los puntos más bajos de octubre. y enero respectivamente. Si la caída continúa, el próximo objetivo posible podría estar en 14720, que es el mínimo del 29 de marzo de 2021.

Alternativamente, una ruptura por encima de la línea a la baja mencionada anteriormente y un salto por encima del máximo de la semana pasada, en 15615, puede asustar a los bajistas del campo por un momento. DAX podría viajar al obstáculo 15739, una ruptura del cual podría preparar el escenario para un movimiento al nivel 15970, que es el máximo del 17 de enero.

![]()

3. XAU/USD PERSPECTIVA SEMANAL

REPASO

La semana pasada, los compradores tenían el control del oro, empujándolo por encima del máximo de enero, en 1854, y también enviándolo hacia el lado superior del canal ascendente, que ha estado en juego desde finales de noviembre. Incluso si el precio cae un poco más, podemos clasificar este movimiento como una corrección temporal antes de otra posible etapa de compra.

PERSPECTIVA (ESCENARIO A/B)

Si el metal precioso se corrige un poco a la baja, pero encuentra soporte en algún lugar cerca del obstáculo de 1842, marcado por el máximo del 10 de febrero, eso puede hacer que los compradores vuelvan al juego. El oro podría subir al máximo de la semana pasada, en 1866. Si la compra no se detiene allí, el siguiente objetivo posible podría ser el límite superior del canal ascendente, lo que podría proporcionar cierta resistencia inicial.

Una caída por debajo del máximo del 9 de febrero, en 1836, puede resultar en una mayor corrección a la baja dentro del patrón del canal ascendente. El oro podría derivar hacia el obstáculo de 1821, cuya ruptura podría preparar el escenario para un área de movimiento de 1808, marcada por el mínimo del 7 de febrero. Ligeramente por debajo se encuentra el lado inferior del canal antes mencionado, que podría proporcionar un soporte adicional.

![]()

4. BTC/USD PERSPECTIVA SEMANAL

REPASO

En los últimos días, se observó que el par BTC/USD se deslizó ligeramente a la baja, pero continúa cotizando por encima de una línea de soporte alcista tentativa a corto plazo tomada desde el mínimo del 24 de enero. Mientras el par continúe cotizando en algún lugar por encima de esa línea de tendencia, nos mantendremos positivos.

PERSPECTIVA (ESCENARIO A/B)

Si la criptomoneda puede recuperarse desde algún lugar cercano a la línea alcista antes mencionada, más compradores podrían unirse y arrastrar el BTC/USD hacia el máximo de la semana pasada, en 45759, donde puede ocurrir un retraso temporal. Dicho esto, si los alcistas continúan dominando el campo, podrían superar ese obstáculo y apuntar al nivel 48500, que es el máximo del 31 de diciembre.

Por otro lado, una ruptura de la línea alcista previamente discutida y después una caída por debajo del obstáculo 39211, marcado por el máximo interno del 1 de febrero, puede indicar un cambio en la dirección de la tendencia actual a corto plazo y el par podría desliza más al sur. BTC/USD podría viajar a la siguiente área de soporte entre los niveles 35209 y 36196, marcados por los mínimos del 23 de enero y el 3 de febrero respectivamente. Si la venta no se detiene allí, el próximo objetivo posible podría estar en 32864, que es el punto más bajo de enero.

![]()

5. GBP/CAD PERSPECTIVA SEMANAL

REPASO

GBP/CAD continúa negociando por encima de una línea de soporte alcista a corto plazo tomada desde el mínimo del 8 de diciembre. Dicho esto, el par sigue luchando por superar la barrera de 1.7313, que es el punto más alto de enero. Por ahora, adoptaremos un enfoque alcista cauteloso y esperaremos una ruptura por encima del obstáculo de 1.7313, para sentirnos cómodos con las áreas más altas.

PERSPECTIVA (ESCENARIO A/B)

Una ruptura por encima de la zona de 1.7313 confirmaría un próximo máximo más alto, posiblemente abriendo la puerta hacia el obstáculo de 1.7433, marcado por el mínimo interno del 16 de septiembre. Si la compra no se detiene allí, la próxima área de resistencia podría estar cerca del nivel de 1.7535, que es el máximo del 21 de septiembre.

Para sentirnos cómodos con la caída, preferiríamos esperar una ruptura de la línea alcista antes mencionada y después una caída por debajo del obstáculo de 1.7040, marcado por el mínimo del 31 de enero. El par GBP/CAD podría después desplazarse al punto más bajo de enero, en 1.6949, una ruptura que podría preparar el escenario para un movimiento a la zona de 1.6834. Esa zona está marcada por la baja del 13 de diciembre.

![]()

6. USD/CHF PERSPECTIVA SEMANAL

REPASO

En general, el USD/CHF se cotiza dentro de un amplio rango de mediano plazo, que se encuentra aproximadamente entre los niveles de 0.9085 y 0.9373 y ha estado en juego desde principios de septiembre. Al mismo tiempo, el par se encuentra por encima de una fuerte línea de soporte alcista a corto plazo trazada desde el mínimo del 24 de enero. Siempre que el par se mantenga por encima de esa línea de tendencia y en algún lugar por encima del punto medio del rango, apuntaremos más alto dentro de ese rango.

PERSPECTIVA (ESCENARIO A/B)

Un fuerte rebote de la línea alcista antes mencionada puede atraer a más compradores al juego, posiblemente enviando al par hacia la zona de 0.9297, marcada por el máximo de la semana pasada. Si esa zona no se mantiene, el próximo objetivo podría estar en 0,9343, que es el punto más alto de enero, o en 0,9373. Este último es el punto más alto de noviembre y marca el lado superior del rango mencionado.

En el lado negativo, una ruptura de la línea alcista discutida anteriormente y una caída de el par por debajo del obstáculo de 0.9222, marcado por el mínimo de la semana pasada, puede abrir la puerta para un movimiento a la baja dentro del rango. Los bajistas podrían llevar al USD/CHF al punto más bajo actual de febrero, en 0.9177, una ruptura que podría despejar el camino hacia el nivel de 0.9108. Ese nivel marca el mínimo del 21 de enero.

![]()

7. Cisco Systems Inc. PERSPECTIVA SEMANAL

REPASO

El panorama técnico de las acciones de Cisco Systems Inc. (NASDAQ: CSCO) en nuestro gráfico diario muestra que, desde fines de diciembre, el precio de las acciones se ha estado depreciando y ahora cotiza cerca de una línea de soporte alcista tentativa a mediano plazo tomada de el mínimo del 4 de marzo de 2021. A pesar de estar por debajo de todos sus EMA, la acción puede encontrar soporte cerca de esa línea alcista y después recuperarse un poco. Adoptaremos un enfoque cautelosamente alcista por ahora.

PERSPECTIVA (ESCENARIO A/B)

Si CSCO termina probando la línea alcista antes mencionada y finalmente se recupera de ella, el precio de las acciones podría volver al máximo de la semana pasada, en 56.38. Inicialmente, la acción podría detenerse allí un poco, pero si los compradores siguen interesados, pueden superar esa barrera y apuntar a la zona de 57.97, que es el mínimo interno del 19 de enero.

Alternativamente, si esa línea alcista termina rompiéndose y el precio de la acción cae por debajo del obstáculo de 52.79, marcado por el mínimo del 19 de noviembre, eso podría despejar el camino hacia el área de 51.08, marcada por el punto más bajo de noviembre. Ligeramente por debajo se encuentra otro nivel de soporte potencial, que podría probarse, y está en 50.30, marcado por el punto más bajo de mayo de 2021.

![]()

Vista previa del mercado semanal de divisas

Perspectiva semanal: 14 - 18 de febrero: Actas del FOMC y RBA, IPC de Reino Unido y Canadá

No tenemos ninguna decisión del banco central en la agenda de esta semana, pero sí tenemos las actas de las últimas reuniones del RBA y el FOMC, con inversores ansiosos por obtener más pistas con respecto a los planes futuros de cada banco. En cuanto a los datos, los más importantes pueden ser los IPC de Reino Unido y Canadá de enero, así como el informe de empleo de Australia del mismo mes.

El lunes, el calendario parece muy liviano en términos de datos, ya que no hay lanzamientos de primer nivel programados. Sin embargo, escucharemos una vez más a la presidenta del BCE, Christine Lagarde, cuyos comentarios podrían afectar las expectativas en torno a la política monetaria del BCE. Recuerde que en la conferencia de prensa posterior a la última decisión del BCE, Lagarde dijo que la inflación se mantuvo elevada durante más tiempo de lo que se pensaba y que la economía se vio menos afectada de lo previsto por la pandemia. También agregó que las reuniones de marzo y junio serían esenciales para evaluar su orientación, lo que significa que podrían, después de todo, decidir subir los tipos este año.

Sin embargo, la semana pasada, presionó contra las expectativas sobre un aumento de el par de interés en el verano, al decir que no había señales de que se requiriera un ajuste medible de la política monetaria, mientras que el miembro del BCE, Klaas Knot, dijo que se podría lograr un aumento durante el cuarto trimestre. Por lo tanto, indicios más claros de que es poco probable que toquen el botón de subida durante los meses de verano podrían dar lugar a un mayor retroceso del euro.

Aunque no tenemos ningún otro evento importante en la agenda, seremos muy cuidadosos ya que las tensiones en Ucrania se han intensificado, y la Casa Blanca advirtió el viernes que un ataque ruso podría comenzar en cualquier momento. Una invasión rusa podría dar lugar a una mayor aversión al riesgo, lo que significa una mayor retirada de las acciones y refugios seguros más sólidos.

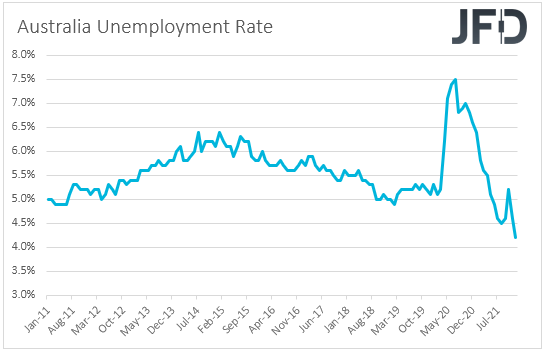

El martes, hora asiática, recibimos las actas de la última reunión del RBA. En esa reunión, los funcionarios decidieron mantener intactas los tipos de interés en 0,10% y anunciaron el final de sus compras de QE, como se esperaba en general. Sin embargo, en el comunicado que acompaña a la decisión, se señaló que, si bien la inflación ha repuntado, es demasiado pronto para concluir que se encuentra de manera sostenible dentro de esa banda objetivo y que no aumentarán la tasa de efectivo hasta que eso suceda. Sin embargo, los participantes del mercado se mantuvieron convencidos de que el Banco subirá a 0,25% alrededor de mayo o junio, mientras ven que el OCR supera el 1,25% a finales de año. Por lo tanto, para reducir esas apuestas, es posible que necesiten pistas más claras de que es poco probable que el RBA toque el botón de aumento pronto. Si encuentran tales pistas en las actas, el australiano podría deslizarse, pero todo podría cambiar nuevamente el jueves, cuando recibamos el informe de empleo de Australia.

De Japón, obtenemos el PIB preliminar para el cuarto trimestre, con el pronóstico apuntando a un repunte intertrimestral del +1,4 % después de una contracción del 0,9 % en el tercer trimestre. Esta será una buena noticia para los responsables de las políticas del BoJ, pero dado que se espera que la inflación se mantenga muy por debajo del 2%, no esperamos que se sientan tentados a modificar su política monetaria ultralaxa. Los IPC nacionales de Japón se publicarán el viernes.

Durante la sesión europea temprana, el Reino Unido publica sus datos de empleo para diciembre. Se espera que la tasa de desempleo se haya mantenido estable en 4,1%, mientras que no hay pronóstico para el cambio de empleo. Se pronostica que las ganancias semanales promedio, incluidas y sin incluir las bonificaciones, se han desacelerado un poco, lo que podría ser una señal de que la inflación podría disminuir pronto, pero preferimos centrarnos más en los datos reales de inflación del mes de enero, que se publican el miércoles.

Desde Alemania, tenemos la encuesta ZEW de febrero. Se espera que el índice de condiciones actuales haya subido a -7,0 desde -10,2, mientras que se pronostica que el índice de sentimiento económico haya subido a 53,5 desde 51,7. En cuanto a la Eurozona en su conjunto, obtenemos la segunda estimación del PIB y el cambio de empleo para el cuarto trimestre. Se espera que la segunda estimación del PIB confirme su impresión preliminar, mientras que no hay pronóstico disponible para el cambio de empleo.

El miércoles, durante la sesión asiática, China publica sus tasas de IPC e IPP para enero, y se espera que las primeras hayan disminuido a +1,0% interanual desde +1,5%, y las segundas a +9,4% interanual desde 10,3%.

Recibimos más IPC para enero más tarde, durante la primera sesión europea, esta vez del Reino Unido. Se prevé que la tasa general se haya mantenido estable en +5,4 %, mientras que se prevé que la tasa central haya subido poco a poco hasta +4,3 % desde +4,2 %. En la reunión anterior, el BoE decidió subir los tipos de interés en 25 pb, hasta el 0,50 %, mediante una votación de 5 a 4, y los 4 disidentes pidieron un aumento de 50 pb. Dado que solo se necesita convencer a un miembro de que una doble subida puede ser apropiada en la próxima reunión, estas cifras del IPC pueden atraer una atención especial. Si, de hecho, la inflación se mantiene elevada, o incluso se acelera aún más, los participantes del mercado podrían sumarse a las apuestas sobre un doble aumento en la próxima reunión del Banco, algo que podría respaldar a la libra esterlina.

Los IPC de Canadá para enero también están en la agenda del miércoles. Se espera que el IPC general se mantenga en +4,8 % interanual, mientras que el subyacente se haya deslizado hasta +3,5 % interanual desde el 4,0 %. En su última reunión, el BoC decidió mantener intactas los tipos de interés en 0,25%, en un momento en que la comunidad financiera esperaba un alza. En la declaración que acompaña a la decisión, se señaló que el Consejo espera que los tipos aumenten y que la holgura económica general ahora esté absorbida, lo que significa que es más probable que presionen el botón de aumento en marzo. Sin embargo, una vez más señalaron que la variante del coronavirus Omicron está pesando sobre la actividad, y el gobernador Macklem agregó que las alzas no serán automáticas. Ellos tomarán decisiones en cada reunión, agregó. Con todo eso en mente, no esperamos que la desaceleración de la inflación subyacente impida que los funcionarios presionen el botón de aumento en marzo, pero podría incitar a los participantes del mercado a reducir sus apuestas con respecto a los próximos despegues. Algo así podría pesar sobre el dólar canadiense.

Desde EE. UU., tenemos las ventas minoristas de EE. UU. de enero y las actas de la última reunión del FOMC. Se pronostica que tanto las ventas minoristas principales como las principales se recuperaron en enero, lo que podría agregar credibilidad a las expectativas del mercado con respecto al curso de acción futuro de la Fed, pero no creemos que obtengamos una reacción importante del mercado ya que los participantes pueden permanecer cautelosos. en previsión de las actas de la Fed. El mensaje que recibimos de la última reunión fue que se producirá un aumento en marzo y que existe una probabilidad decente de más despegues este año de lo que sugiere el "gráfico de puntos" de diciembre. Ahora, después de un sólido informe de empleo y una aceleración de la inflación después de la reunión, los participantes del mercado están descontando por completo aumentos de alrededor de seis cuartos de punto para fines de año. Por lo tanto, escanearemos los minutos en busca de pistas sobre si este número es lógico o no. Cualquier cosa que confirme que la Fed está dispuesta a proceder tan agresivamente como sugiere el precio actual del mercado podría respaldar al dólar estadounidense y tal vez resultar en una mayor retirada de las acciones. Lo contrario podría ser posible si las actas revelan una imagen más cautelosa que la que presentó el presidente de la Fed, Powell, en la conferencia de prensa posterior a la decisión.

El jueves, la única publicación que vale la pena mencionar puede ser el informe de empleo de Australia para enero. Se espera que la tasa de desempleo se haya mantenido estable en 4,2%, mientras que se prevé que el cambio neto en el empleo muestre que la economía ha perdido 15k puestos de trabajo después de agregar 64,8k en diciembre. Con la condición de que las minutas del RBA revelen una imagen cautelosa el martes, un informe de empleo débil podría eventualmente convencer a los inversores de que reduzcan sus apuestas al alza, algo que podría resultar en una caída del dólar australiano.

Finalmente, el viernes, durante la sesión asiática, como ya señalamos, tenemos los IPC de Japón para enero. No se dispone de pronósticos para la tasa general, mientras que se anticipa que la base se deslizó a +0.3% interanual desde +0.5%.

Más adelante en el día, tenemos datos de ventas minoristas del Reino Unido y Canadá, para los meses de enero y diciembre, respectivamente. En el Reino Unido, se prevé que las ventas principales hayan repuntado un 0,6 % intermensual después de caer un 3,7 %, mientras que se pronostica que las ventas básicas hayan descendido un 0,5 % intermensual, tras caer un 3,6 %. En Canadá, se pronostica que tanto las tasas generales como las básicas habrán disminuido a -2.1% intermensual y -2.3% intermensual, desde +0.7% y +1.1% respectivamente.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,82% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2022 JFD Group Ltd