Análisis técnico

1. PERSPECTIVAS SEMANALES DEL S&P 500

REVISIÓN

A pesar de ver fuertes caídas el jueves y viernes, que resultaron en un cierre semanal en territorio negativo, en general, el S&P 500 continúa operando por encima de una línea alcista tentativa de mediano plazo, tomada desde el mínimo del 4 de marzo. Incluso si el precio continúa deslizándose un poco más, mientras se mantenga por encima de esa línea, seguiremos siendo positivos, en general.

PERSPECTIVAS (ESCENARIO A / B)

Una nueva caída podría llevar el índice hacia el punto más bajo actual de julio, en 4288, que si no brinda soporte y se rompe, puede abrir la puerta a un movimiento para probar la línea alcista antes mencionada. Si esa línea continúa manteniéndose, los alcistas podrían aprovechar el precio más bajo y levantarlo más alto. El S&P 500 podría viajar de regreso a la zona de 4364, marcada por el máximo del 7 de julio y el mínimo del 13 de julio, o puede terminar empujando hasta el máximo histórico actual, en 4392.

Alternativamente, si la línea alcista mencionada anteriormente se rompe y el índice cae por debajo del obstáculo 4232, marcado cerca de los máximos de oscilación internos del 17, 18 y 21 de junio, eso podría evitar que nuevos compradores ingresen por un tiempo. El S&P 500 podría caer al obstáculo 4193, una ruptura del cual podría preparar el escenario para un movimiento al nivel 4137, que es el punto más bajo de junio.

![]()

2. PERSPECTIVAS SEMANALES DE Hang Seng

REVISIÓN

La semana pasada, después de retroceder por encima del límite inferior del amplio rango de corto plazo, que se encuentra aproximadamente entre los niveles de 27500 y 29535, Hang Send logró cerrar la semana dentro de ese patrón. De esta forma, los toros han demostrado que aún no están dispuestos a rendirse sin luchar. Siempre que el precio se mantenga por encima del lado inferior del rango, apuntaremos un poco más alto.

PERSPECTIVAS (ESCENARIO A / B)

El índice podría bajar nuevamente, pero si el límite inferior del rango mencionado anteriormente continúa brindando soporte, los nuevos compradores podrían aprovechar el precio más bajo y empujarlo hacia el norte nuevamente. Luego apuntaremos al máximo de la semana pasada, en 28226, una ruptura del cual confirmaría un máximo más alto, despejando potencialmente el camino hacia áreas más altas. Ahí es cuando apuntaremos a la zona 28888, que está marcada cerca del mínimo interno del 29 de junio y por el punto más alto actual de julio.

Por otro lado, si el índice vuelve a caer por debajo del lado inferior del rango, en 27500, esto podría asustar temporalmente a los alcistas nuevamente, y posiblemente atraer a más osos. Si es así, Hang Seng podría viajar al punto más bajo actual de julio, en el área de 26856, una ruptura del cual confirmaría un próximo mínimo más bajo, lo que podría enviar el precio al nivel de 25951. Ese nivel marca el punto más bajo de diciembre de 2020.

![]()

3. PERSPECTIVAS SEMANALES XAU / USD

REVISIÓN

Aunque se observó que el Oro subió la mayor parte del tiempo la semana pasada, el viernes la materia prima se revirtió hacia el sur, pero aún así pudo cerrar la semana en territorio positivo. Aunque podríamos ver otro movimiento hacia el norte, no olvidemos que esto podría verse como una corrección temporal, antes de otra etapa de venta, si la línea bajista tentativa a corto plazo proporciona un retraso.

PERSPECTIVAS (ESCENARIO A / B)

Un empujón hacia arriba podría llevar el precio de regreso al máximo de la semana pasada, en 1834, una ruptura del cual podría llevar al metal precioso a la línea descendente antes mencionada, que si permanece intacta, puede invitar a los vendedores a volver al juego. Si es así, el oro podría volver a caer por debajo del obstáculo de 1834, apuntar a todas las EMA en nuestro gráfico diario o terminar cayendo al nivel de 1792, marcado por el mínimo del 12 de julio.

Por el lado positivo, una ruptura de la línea descendente mencionada anteriormente podría preparar el escenario para nuevos avances, especialmente si el precio sube por encima de la barrera de 1856, marcada por el mínimo interno del 4 de junio. El oro podría entonces desplazarse hacia el obstáculo de 1870, o hacia el área de 1903, marcada cerca de los máximos del 8 y 11 de junio.

![]()

4. PERSPECTIVAS SEMANALES DE ETH / USD

REVISIÓN

ETH / USD todavía está luchando por encontrar bases sólidas, desde donde podría hacer un fuerte movimiento al alza. La criptomoneda continúa cotizando por debajo de una línea de resistencia a la baja tentativa a corto plazo tomada desde el máximo del 3 de junio. Incluso si vemos un pequeño movimiento hacia arriba, si la línea a la baja mencionada anteriormente continúa manteniéndose, la perspectiva a corto plazo seguirá siendo bajista.

PERSPECTIVAS (ESCENARIO A / B)

Un empujón a la baja podría llevar la criptomoneda al punto más bajo de junio, en 1694, lo que podría proporcionar una retención temporal. ETH / USD puede incluso recuperarse desde allí, sin embargo, si se mantiene la línea a la baja antes mencionada, puede ser posible otra caída. Si esta vez los bajistas son capaces de superar el obstáculo de 1694, esto confirmaría un próximo mínimo más bajo, posiblemente despejando el camino hacia el área de 1540, o incluso el nivel de 1346, marcado por el mínimo del 23 de febrero.

Por el lado positivo, si la mencionada línea a la baja se rompe y la criptomoneda se eleva por encima de la barrera 2402, marcada por el punto más alto actual de julio, eso confirmaría un próximo máximo más alto y podría llevar a ETH / USD a la zona 2635, marcada por el máximo. del 15 de junio. Si la compra no se detiene allí, el próximo objetivo posible podría estar en 2885, que es el punto más alto de junio.

![]()

5. PERSPECTIVAS SEMANALES DEL AUD / JPY

REVISIÓN

AUD / JPY descendió la semana pasada, más lejos de una línea de resistencia a la baja tentativa a corto plazo trazada desde el máximo del 11 de junio. El par terminó la semana cerca del punto más bajo actual de julio, en 81,31. Si se supera ese obstáculo, es posible que se produzcan más caídas.

PERSPECTIVAS (ESCENARIO A / B)

Una caída por debajo de la zona de 81.31 confirmaría un próximo mínimo más bajo, de esta manera atrayendo a más vendedores al juego. AUD / JPY puede entonces viajar al obstáculo de 80.65, marcado cerca del máximo del 29 de enero y el mínimo del 9 de febrero, o el par podría terminar deslizándose al nivel de 80.36. Ese nivel marca el columpio interior máximo del 2 de febrero.

Por el lado positivo, si el par vuelve a subir por encima del territorio de 82,00, marcado por el mínimo interno del 12 de julio, eso también colocará la tasa por encima de la EMA de 200 días, lo que podría agregar un poco más de positividad a las perspectivas a corto plazo. AUD / JPY podría viajar al obstáculo de 82.82, cuya ruptura puede llevar al par a la zona de 83.34, marcada por el máximo del 7 de julio. Allí, el par también podría poner a prueba la línea a la baja antes mencionada, lo que podría proporcionar una resistencia adicional.

![]()

6. PERSPECTIVAS SEMANALES DEL EUR / GBP

REVISIÓN

Desde principios de mayo, el EUR / GBP sigue funcionando dentro de un patrón de canal descendente. Mientras los límites de ese patrón permanezcan intactos, la tendencia a corto plazo podría permanecer a la baja.

PERSPECTIVAS (ESCENARIO A / B)

Un empujón al alza puede acercar al EUR / GBP al lado superior del canal a la baja antes mencionado. Si ese límite superior, los bajistas podrían aprovechar la tasa más alta y enviarla a la baja nuevamente. De ser así, el par podría terminar desplazándose al obstáculo de 0.8566, o al nivel de 0.8503, marcado por el actual punto más bajo de julio. Un poco más abajo está el lado inferior del canal, que también puede ser probado.

Por otro lado, si el lado superior del canal discutido anteriormente se rompe y el par se eleva por encima de la barrera de 0.8618, marcada por el punto más alto actual de julio, eso puede asustar a los bajistas del campo por un tiempo, posiblemente abriendo la puerta. para obtener más avances. El EUR / GBP podría moverse a la zona de 0.8671, una ruptura de la cual puede llevar a una prueba de la EMA de 200 días, o el nivel de 0.8719, marcado por el punto más alto de abril.

![]()

7. PERSPECTIVAS SEMANALES DE ThyssenKrupp AG

REVISIÓN

La imagen técnica de la acción de ThyssenKrupp AG (ETR: TKA) en nuestro gráfico diario muestra que desde principios de mayo el precio de la acción se ha depreciado lentamente, mientras cotiza por debajo de una línea de resistencia a la baja a corto plazo tomada desde el máximo del 10 de mayo. Mientras la acción se mantenga por debajo de esa línea a la baja, la perspectiva a corto plazo podría seguir siendo negativa.

PERSPECTIVAS (ESCENARIO A / B)

Si TKA hace un movimiento más fuerte por debajo del punto más bajo de junio, en 8.16, eso puede evitar que nuevos compradores ingresen por un tiempo, ya que tal caída podría aumentar las posibilidades de que las acciones caigan más. Entonces podemos apuntar al obstáculo de 7.16, marcado por el mínimo del 21 de diciembre de 2020. Si todavía no hay nuevos compradores a la vista incluso a ese precio, TKA podría descender, donde el próximo objetivo potencial podría estar en 6.45, que es cerca de los mínimos del 11 y 14 de diciembre de 2020.

Por el lado positivo, si TKA rompe la línea a la baja antes mencionada y luego sube por encima de la barrera del 9.11, marcada por el punto más alto actual de julio, esto confirmará un próximo máximo más alto, posiblemente atrayendo a más compradores al juego. La acción podría entonces empujarse hacia el obstáculo de 10.22, marcado por el punto más alto de junio, una ruptura del cual puede llevar al nivel de 11.36, marcado por el máximo del 11 de mayo.

![]()

Vista previa del mercado semanal de divisas

Perspectiva semanal: 19 - 23 de julio: el BCE mantendrá el flujo de estímulos, actas del RBA y PMI

El calendario de esta semana parece mucho más ligero que el anterior, y solo un banco central decide sobre la política monetaria, el BCE. Teniendo en cuenta la tasa de inflación subyacente moderada, los comentarios moderados de varios responsables de la política económica y el cambio en su objetivo de inflación, creemos que el Banco destacará una vez más la necesidad de una política más flexible durante más tiempo. Las actas de la RBA y los PMI preliminares de la zona euro, el Reino Unido y los EE. UU. también están en la agenda de esta semana.

El lunes es un día ligero en términos de datos económicos y publicaciones. El único punto de la agenda que vale la pena mencionar es un discurso del miembro del Consejo de Europa del Parlamento Europeo, Jonathan Haskel. La semana pasada, el miembro del Banco de Inglaterra, Michael Saunders, dijo que la actividad económica se ha recuperado un poco más rápido de lo previsto en mayo y que podría ser apropiado retirar algunos estímulos bastante pronto. Sus comentarios se produjeron después de que tanto el IPC principal como el subyacente del Reino Unido para junio subieran más de lo esperado, algo que puede haber llevado a algunas autoridades a cambiar de opinión con respecto al futuro a corto plazo de la política monetaria. Si Haskel comparte una opinión similar, esto podría alentar la compra de algunas libras, ya que puede aumentar la especulación de una acción del Banco de Inglaterra antes de lo esperado, a pesar de que los funcionarios señalaron en la última reunión que no quieren socavar la recuperación con un ajuste prematuro. Sin embargo, habiendo dicho todo eso, preferimos aprovechar cualquier posible ganancia de la libra frente a los dólares australianos y canadienses. Como señalamos la semana pasada, el dólar australiano puede seguir rindiendo mal debido a un RBA moderado, mientras que el dólar canadiense también podría tener un rendimiento inferior, después de que el BoC pareciera menos agresivo de lo previsto.

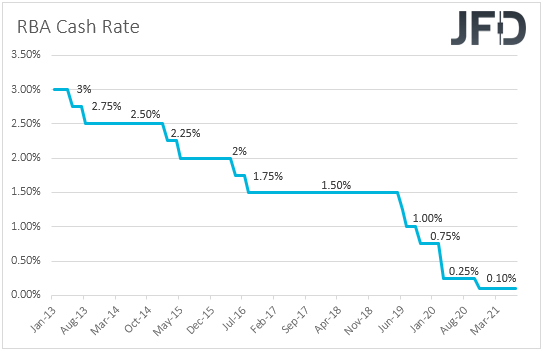

El martes, durante la sesión asiática, el RBA da a conocer el acta de su última reunión, cuando anunció que procederá con más compras de bonos, más allá de septiembre, agregando que reevaluarán las cosas en noviembre. Los funcionarios también dijeron que planean mantener los tipos de interés en los niveles actuales hasta 2024, en contraste con el RBNZ, que algunos esperan subir tan pronto como en agosto. Con eso en mente, no creemos que las actas de la reunión puedan pintar una imagen diferente. Es posible que simplemente confirmen el enfoque moderado del Banco, algo que podría alentar más ventas australianas, especialmente contra el Kiwi.

En cuanto a los datos del martes, durante la sesión asiática, además de las actas del RBA, también tenemos los IPC nacionales de Japón de junio. No hay ningún pronóstico disponible para la tasa general, mientras que se espera que la tasa principal suba hasta + 0.2% interanual desde + 0.1%. Más adelante en el día, los permisos de construcción de viviendas y los permisos de construcción de Estados Unidos para junio se publicarán, y se espera que ambos hayan aumentado un poco.

El calendario del miércoles también es ligero, y el único elemento que vale la pena mencionar son las ventas minoristas preliminares de Australia, que se prevé que hayan caído un 0,5% intermensual después de haber aumentado un 0,4%.

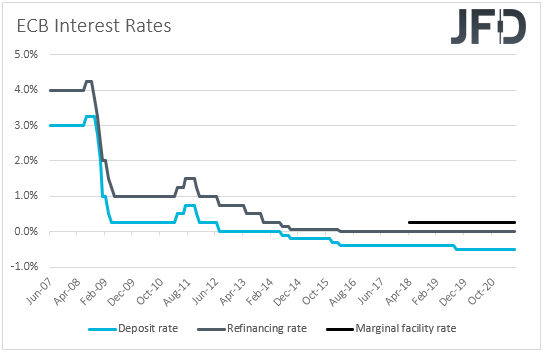

El jueves, tenemos el evento principal de la semana, y esta es la decisión de política monetaria del BCE. En su última reunión, los responsables de la formulación de políticas de este banco central mantuvieron todas sus configuraciones de políticas sin cambios, y señalaron que el PEPP (Programa de compras de emergencia pandémica) continuará funcionando a un "ritmo significativamente más alto". El Banco elevó sus pronósticos de PIB e inflación para 2021 y 2022, pero en la conferencia de prensa posterior a la decisión, el presidente del BCE, Lagarde, aclaró que la inflación general permanecerá por debajo del objetivo durante el horizonte de pronóstico. Admitió que eran algo más optimistas sobre las perspectivas económicas que hace tres meses, pero destacó que la declaración de decisión fue apoyada unánimemente, lo que sugiere que la reducción gradual no estaba en la mente de ningún funcionario en este momento.

Desde entonces, tanto el IPC general como el subyacente bajaron a + 1,9% interanual y 0,9% interanual, desde + 2,0% y + 1,0% respectivamente. A pesar de que la tasa general se mantiene cerca del 2%, la tasa principal todavía está bastante por debajo de esa marca, lo que agrega credibilidad a la opinión de los responsables políticos como el presidente del BCE Lagarde, el economista jefe Philip Lane y el miembro de la Junta Ejecutiva Fabio Panetta, quienes están de acuerdo en que la política monetaria y fiscal el apoyo no debe retirarse prematuramente. El único cuyos comentarios fueron algo más agresivos fue el miembro del Consejo de Gobierno Jens Weidman, quien dijo que “la inflación no está muerta” y que quiere discutir cuándo termina la emergencia desde el punto de vista de la política monetaria. Es más, hace un par de semanas, el Banco estableció un nuevo objetivo de inflación del 2%, diciendo que podría tolerar movimientos temporales más allá de esa marca. Recuerde que la meta anterior era lograr una inflación “por debajo, pero cercana, al 2%”.

En nuestra opinión, todo esto sugiere que es probable que el Banco mantenga los tipostasas de interés en mínimos históricos durante más tiempo y tal vez continúe con sus programas de compra de activos también durante más tiempo. Dicho esto, con Weidman argumentando que no será correcto que el PEPP (Programa de compras de emergencia pandémica) continúe funcionando después de que la pandemia haya terminado, sus colegas pueden decidir reemplazarlo con otra forma de QE cuando llegue a su fin. Es probable que una postura tan moderada pese sobre el euro, que podría sufrir más frente a las monedas, cuyos bancos centrales ya están discutiendo el momento en que pueden comenzar a subir las tasas de interés, como el dólar estadounidense y el dólar neozelandés.

En cuanto al resto de las publicaciones del jueves, tenemos las ventas de viviendas existentes en Estados Unidos para junio, las cuales, al igual que las viviendas iniciadas y los permisos de construcción, se espera que hayan aumentado un poco.

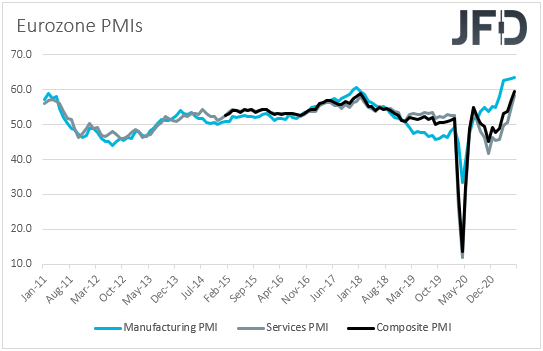

Por último, el viernes tenemos los PMI preliminares de julio de la zona euro, Reino Unido y EE. UU. En la zona del euro, se espera que el índice manufacturero disminuya a 62,5 desde 63,4, mientras que se prevé que el índice de servicios aumente a 59,6 desde 58,3. Es probable que esto lleve el índice compuesto ligeramente más alto, a 60.0 desde 59.5. Aunque esto significaría una mayor recuperación en la economía del bloque, dudamos que sea suficiente para levantar el euro, especialmente con la variante del coronavirus Delta que presenta nuevos riesgos para la economía, y el BCE se comprometió a mantener su política más flexible durante más tiempo . En el Reino Unido, se espera que todos los índices bajen algo, mientras que se prevé que los de EE. UU. Tengan un aspecto mixto. Se espera que el de manufactura se deslice un poco, mientras que se pronostica que el de servicios habrá subido una fracción.

También se publicarán las ventas minoristas del Reino Unido para junio y las ventas minoristas de Canadá para mayo. En el Reino Unido, se espera que tanto las ventas principales como las principales se hayan recuperado un 0,5% intermensual y un 0,7% intermensual, respectivamente, después de caer un 1,4% y un 2,1% en mayo. En cuanto a los datos de Canadá, se espera que tanto las ventas principales como las principales hayan seguido cayendo, pero a un ritmo más lento que en abril. La semana pasada, el BoC pareció menos agresivo de lo esperado, y dijo que continúa viendo que la brecha de producción se cierra en el segundo semestre de 2022, lo que sugiere que sus expectativas sobre cuándo podrían comenzar a subir las tasas de interés no se han manifestado. El dólar canadiense ha estado bajo interés de venta desde entonces, y otra caída en las ventas minoristas puede mantener a la moneda bajo presión.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 75,05% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.El calendario de esta semana parece mucho más ligero que el anterior, y solo un banco central decide sobre la política monetaria, el BCE. Teniendo en cuenta la tasa de inflación subyacente moderada, los comentarios moderados de varios responsables de la política económica y el cambio en su objetivo de inflación, creemos que el Banco destacará una vez más la necesidad de una política más flexible durante más tiempo. Las actas de la RBA y los PMI preliminares de la zona euro, el Reino Unido y los EE. UU. también están en la agenda de esta semana.