Hoy, la atención puede recaer en la toma de posesión de Joe Biden como el 46 ° presidente de los Estados Unidos, ya que existe el riesgo de que los partidarios de Trump continúen con protestas más violentas. Aparte de eso, también tenemos una reunión de política monetaria del BoC en la agenda de hoy, y sería interesante ver si los funcionarios decidirán volver a aumentar sus compras de QE.

Biden se convertirá en el 46 ° presidente de EE. UU.

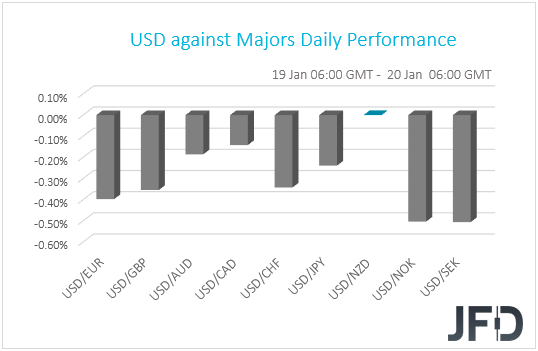

El dólar estadounidense siguió cotizando a la baja frente a todas las demás monedas del G10, excepto una, el martes y durante la sesión asiática del miércoles. Perdió la mayor parte de terreno frente a SEK, NOK, EUR y GBP en ese orden, mientras que se encontró prácticamente sin cambios frente al NZD.

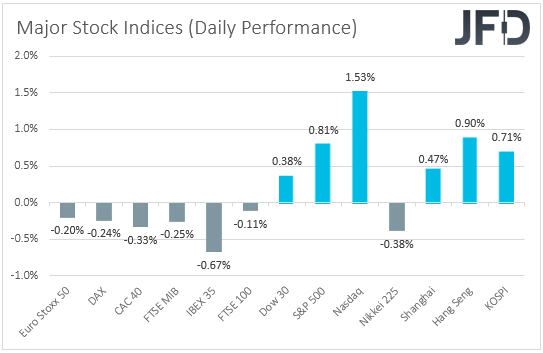

El debilitamiento del dólar estadounidense sugiere que los mercados continuaron operando ayer de manera de riesgo. Sin embargo, el hecho de que los refugios seguros CHF y JPY se fortalecieran en cierta medida plantea interrogantes en ese frente. Por lo tanto, para tener una imagen más clara con respecto a la moral de los inversores en general, preferimos dirigir nuestra mirada al mundo de la renta variable. Allí, los principales índices de la UE cayeron un poco, pero los principales índices de Wall Street cotizaron en verde, siendo el Nasdaq el que más ganó (1,53%). Después de estar cerrado el lunes por el Día de Martin Luther King, tal vez esto fue un acercamiento con los mercados de otros lugares. También podría ser una reacción a los comentarios de la candidata a secretaria del Tesoro de Estados Unidos, Janet Yellen. En su audiencia de confirmación, Yellen dijo que los beneficios de un gran paquete de gastos superan los costes de una mayor carga de deuda. El apetito optimista también se trasladó a la sesión asiática. Aunque el Nikkei 225 de Japón cayó un 0,38%, el Shanghai Composite de China, el Hang Seng de Hong Kong y el KOSPI de Corea del Sur ganaron un 0,47%, 0,90% y 0,71% respectivamente.

En cuanto a hoy, los participantes del mercado pueden fijar su mirada en la toma de posesión de Joe Biden como el 46º presidente de Estados Unidos. Por lo general, este tipo de hechos pasan desapercibidos para los mercados, ya que ya se sabe mucho antes quién será el próximo presidente. Sin embargo, esta vez, existe el riesgo de que los partidarios de Trump continúen con protestas más violentas, ya que todavía se niegan a aceptar que el resultado de las elecciones fue justo y claro. En tal caso, es posible que se produzca una ola de reducción del riesgo, lo que resultará en movimientos correctivos en la mayoría de los mercados. Sin embargo, nos mantenemos firmes en que el camino de menor resistencia para los activos vinculados al riesgo sigue siendo al alza. Repetimos que las vacunas, el paquete de gastos de EE. UU., El apoyo a la política monetaria en todo el mundo y una postura más suave sobre el comercio mundial de Biden son un cóctel de desarrollos que pueden mantener el apetito más amplio respaldado en los primeros meses de 2021.

DJIA – Análisis Técnico

Al observar el índice DJIA en nuestro gráfico de 4 horas, podemos ver que, en general, continúa consolidando por encima de la línea de soporte al alza a corto plazo trazada desde el mínimo del 21 de diciembre. Sin embargo, el precio parece estar luchando, hasta ahora, para mantenerse por encima de la marca psicológica de 31000. Pero a pesar de eso, la perspectiva a corto plazo sigue siendo más al alza, ya que el RSI continúa flotando por encima de 50 y el MACD está cerca de cero y apunta ligeramente más alto.

Si el precio rebota desde el área 30852 una vez más, podría regresar a la zona 31078, marcada por el punto más alto actual de esta semana. Si esa área se rompe y el DJIA continúa subiendo, la siguiente área de resistencia posible podría verse en algún lugar entre los niveles 31225 y 31255. Esos niveles marcan los máximos del 14 de enero y el máximo histórico, que se alcanzó el 8 de enero, respectivamente.

En el lado negativo, si el precio rompe la línea alcista antes mencionada y luego se desliza por debajo del nivel de 30550, marcado por un máximo intradía del 6 de enero, eso puede abrir la puerta a nuevas caídas, ya que el curso de la tendencia a corto plazo puede cambiar. . El DJIA podría entonces viajar al nivel de 30270, una ruptura del cual podría llevar a una prueba del nivel 30058, marcado por un mínimo intradiario del 4 de enero.

![]()

¿Volverá el BoC a incrementar sus compras de QE?

Además de la inauguración de Biden, también tenemos una reunión del BoC en la agenda de hoy. Después de reducir sus compras de QE en octubre, el BoC decidió mantener su política sin cambios en diciembre, y señaló que el repunte en las economías mundial y canadiense se ha desarrollado en gran medida como anticipó el Banco en su Informe de política monetaria de octubre. Los funcionarios reconocieron que las noticias positivas sobre vacunas brindan cierta tranquilidad, pero agregaron que el ritmo y la amplitud del lanzamiento mundial de las vacunas siguen siendo inciertos. En general, el lenguaje fue neutral.

Sin embargo, con la inflación aún muy por debajo del objetivo del Banco del 2%, y el último informe de empleo que revela que la economía canadiense ha perdido 62.6k puestos de trabajo, vemos una probabilidad decente de que el Banco vuelva a aumentar sus compras de QE en esta reunión, algo eso podría perjudicar al dólar canadiense. Dicho esto, no esperamos que esto dure mucho. Seguimos creyendo que la trayectoria general de esta divisa de materias primas dependerá de los acontecimientos que rodeen el sentimiento global . Como ya señalamos, vemos que el apetito por el riesgo mejorará en 2021, al menos en los primeros meses, algo que podría resultar de apoyo para los precios del petróleo y, por lo tanto, para el dólar canadiense. Para que el dólar canadiense caiga y se mantenga por debajo del interés de venta por un tiempo, los responsables de la formulación de políticas del BoC pueden tener que sorprender a los mercados con un recorte de tipos. No obstante, creemos que las posibilidades de algo así son mínimas, ya que los mismos funcionarios han dicho que el 0,25% es el límite efectivo inferior.

CAD/JPY –

El CAD / JPY continúa operando por encima de la línea de soporte al alza a corto plazo trazada desde el mínimo del 22 de diciembre. Al mismo tiempo, desde ayer, podemos ver que el par se está comprimiendo y posiblemente formando un banderín alcista. Por supuesto, esto pinta una imagen más positiva a corto plazo, sin embargo, para emocionarnos con áreas más altas, preferiríamos esperar primero un empujón por encima del máximo de ayer, que está en 81,79. Hasta entonces, adoptaremos un enfoque algo positivo.

Si la divisa acelera y supera la barrera de 81,79, esto confirmará un nuevo máximo mayor , lo que podría invitar a más alcistas al campo. El par podría luego elevarse hasta el nivel de 82.02, una ruptura del cual podría preparar el escenario para un empujón al nivel de 82.19. Ese nivel marca el punto más alto actual de enero.

Para dirigir nuestra atención a algunas áreas más bajas, primero nos gustaría ver una ruptura de la línea alcista mencionada anteriormente y luego una caída de la divisa por debajo de 81.08, que es el punto más bajo actual de esta semana. Al mismo tiempo, el CAD / JPY se colocaría por debajo de la media exponencial móvil (EMA) de 200 en nuestro gráfico de 4 horas, lo que algunos vendedores también pueden ver como una buena oportunidad para intervenir. La divisa podría caer al nivel de 80,81, una ruptura del cual podría establecerse el escenario para un empujón al nivel de 80.55, marcado por el punto más bajo actual de enero.

![]()

Eventos para el resto del día

During the early European morning, we already got the UK CPIs for December. Both the headline and core rates rose more than anticipated, but stayed notably below the BoE’s objective of 2%, which suggests that the prospect of the Bank increasing the pace of its QE purchases at some point soon is not off the table. In any case, this is something the Bank already noted that it stands ready to do. Thus, it will not come as a major surprise if it happens.

Later in the day, we have Eurozone’s final CPIs for December, and the Canadian inflation prints for the same month. Eurozone’s figures are expected to confirm their preliminary estimates. In Canada, the headline CPI rate is forecast to have held steady at +1.0%, while no forecast is available for the core one. In any case, we don’t expect Loonie traders to pay much attention to the inflation data as their gaze may be locked on the BoC decision, due later in the day.

As for tonight, during the Asian session Thursday, the central bank torch will be passed to the BoJ. When it last met, this Bank announced no changes to its major monetary policy settings, but extended its funding support program to firms, that was introduced earlier this year in response to the coronavirus pandemic. The only factor we see as tempting Japanese officials to hit the easing button is the weakening of the US dollar against the Japanese yen. However, the recent rebound in USD/JPY may have provided some comfort. With the BoJ’s policy already being extremely loose, we believe that policymakers may wait for things to worsen much more before they decide to ease further.

Australia’s employment report for December is also due to be released. The unemployment rate is expected to have ticked down to 6.7% from 6.8%, while the net change in employment is forecast to show that the economy has gained 50k jobs after adding 90k in November. At its December meeting, the RBA stood pat repeating that they are prepared to do more if necessary. That said, with the Bank noting that the Australian economic recovery is underway, and that recent data have generally been better than expected, we don’t believe that a slowdown in jobs’ growth will be the trigger for more easing. After all, a slowdown following the 178.8k and 90k job gains in October and November appears more than normal to us. Japan’s trade balance for December is also coming out and expectations are for the nation’s surplus to have increased to JPY 942.8bn from JPY 366.1bn.

Disclaimer:

The content we produce does not constitute investment advice or investment recommendation (should not be considered as such) and does not in any way constitute an invitation to acquire any financial instrument or product. The Group of Companies of JFD, its affiliates, agents, directors, officers or employees are not liable for any damages that may be caused by individual comments or statements by JFD analysts and assumes no liability with respect to the completeness and correctness of the content presented. The investor is solely responsible for the risk of his investment decisions. Accordingly, you should seek, if you consider appropriate, relevant independent professional advice on the investment considered. The analyses and comments presented do not include any consideration of your personal investment objectives, financial circumstances or needs. The content has not been prepared in accordance with the legal requirements for financial analyses and must therefore be viewed by the reader as marketing information. JFD prohibits the duplication or publication without explicit approval.

CFDs are complex instruments and come with a high risk of losing money rapidly due to leverage. 72.57% of retail investor accounts lose money when trading CFDs with the Company. You should consider whether you understand how CFDs work and whether you can afford to take the high risk of losing your money. Please read the full Risk Disclosure.

Copyright 2021 JFD Group Ltd.