Es el turno de tres bancos centrales para decidir sobre la política monetaria esta semana: el BOC, el FOMC y el BOJ. Se espera que tanto el BOC como el BOJ se mantengan firmes, mientras que se espera que el FOMC reduzca las tasas en 25 pb, a pesar de la "trama de puntos" de septiembre que sugiere que no hay más recortes sobre la mesa. En cuanto a los datos, obtenemos los IPC de Australia y la Eurozona, la primera estimación del PIB del tercer trimestre de la zona del euro y los EE. UU., así como el informe de empleo de EE. UU. de octubre.

El lunes es un día relativamente ligero en términos de emisiones e indicadores económicos, por lo que todos los ojos probablemente se mantendrán fijos en el panorama del Brexit. La semana pasada, el primer ministro del Reino Unido, Boris Johnson, convocó a elecciones anticipadas para el 12 de diciembre, en un intento de romper el estancamiento, y hoy, los legisladores del Reino Unido votarán sobre esa propuesta. Sin embargo, el líder laborista Jeremy Corbyn dijo que le gustaría esperar la decisión de la UE con respecto a la extensión solicitada antes de decidir cómo votar, y agregó que apoyará una elección solo cuando el riesgo de una salida desordenada desaparezca. Por lo tanto, dado que la moción necesita el apoyo de dos tercios del Parlamento para encarnarse, creemos que es probable que Johnson sufra otra derrota. En cuanto a la UE, acordaron que debería haber una extensión, pero aún no han decidido la fecha de salida.

El martes, hora de Asia, saldrán los IPC de Tokio de octubre. No hay pronósticos disponibles para la tasa de interés general, mientras que se espera que el principal haya aumentado a + 0.7% interanual de + 0.5%. Más adelante en el día, se espera que el índice de confianza del consumidor de la US Conference Board para octubre haya aumentado a 127.4 desde 125.1, mientras que se pronostica que las ventas de viviendas pendientes de septiembre en Estados Unidos se han desacelerado a + 0.5% mamá de + 1.6%.

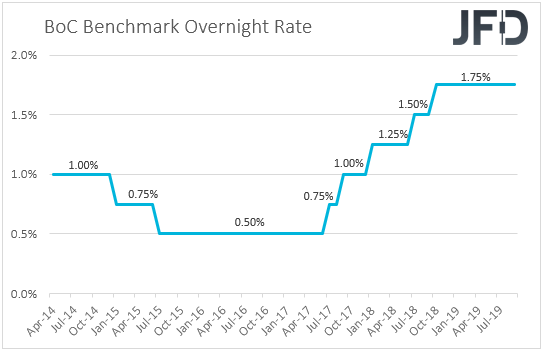

El miércoles, tenemos dos decisiones del banco central en la agenda, desde el BOC y el FOMC. Al poner en marcha el BOC, su última decisión fue mantener las tasas de interés sin cambios en 1.75%, y los funcionarios señalaron que el conflicto comercial entre Estados Unidos y China pesó más en el impulso económico global de lo que el Banco había proyectado anteriormente. Sin embargo, mantuvieron su postura neutral con respecto a las tasas de interés, reiterando que el grado actual de estímulo de la política monetaria sigue siendo apropiado.

Desde entonces, los datos de empleo para agosto y septiembre fueron mejores de lo esperado, con una tasa de desempleo que se redujo a 5.5% el mes pasado, desde 5.7%. Tanto el IPC principal como el principal se deslizaron a solo una marca por debajo del 2% en agosto, y permanecieron allí en septiembre, pero el IPC recortado se mantuvo estable en 2.1% interanual. Además, de acuerdo con la Encuesta trimestral de perspectivas comerciales de BOC, el Banco experimentó una ligera mejora en el sentimiento comercial. Por lo tanto, desde nuestro punto de vista, todo esto puede permitir que los encargados de formular políticas permanezcan marginados, a pesar de que otros bancos centrales importantes toman el camino de la relajación.

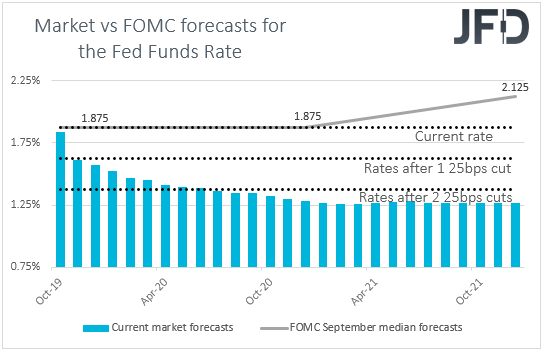

Al mudarse de Canadá a los EE.UU. en su última reunión de políticas, el FOMC decidió reducir las tasas en 25 pb, con el "diagrama de puntos" actualizado que apunta a que no habrá más recortes este año y el próximo. Dicho esto, a pesar de que el punto medio de 2019 sugiere que no hay más reducciones de tarifas en la mesa, el Comité se dividió en gran medida, con solo 5 miembros que respaldan esa opinión. Siete todavía creían que otra reducción de un cuarto de punto podría ser apropiada para fin de año, mientras que los 5 restantes argumentaron que el último corte no era necesario.

Después de esa reunión, el ISM reveló que la actividad manufacturera en los EE. UU. cayó a un mínimo de 10 años en septiembre, ya que el prolongado conflicto comercial entre EE. UU. y China pesó sobre las exportaciones de EE. UU. lo que se suma al temor de una mayor desaceleración económica durante el tercer trimestre . Esto, combinado con los comentarios del presidente Powell de que el Comité "actuará según corresponda" y que la política nunca está en un curso preestablecido, permitió a los inversores mantenerse convencidos de que los funcionarios entregarán otro recorte de un cuarto de punto en la reunión de esta semana. Según los futuros de los fondos de la Fed, hay un 93% de posibilidades de que eso suceda, mientras que otro se tiene en cuenta para junio del próximo año. Entonces, teniendo todo esto en mente, un recorte de 25 pb por sí solo es poco probable que demuestre ser un motor de mercado. Si ese es el caso, los inversores rápidamente prestarán atención a las pistas sobre si los responsables políticos están dispuestos a actuar nuevamente si es necesario.

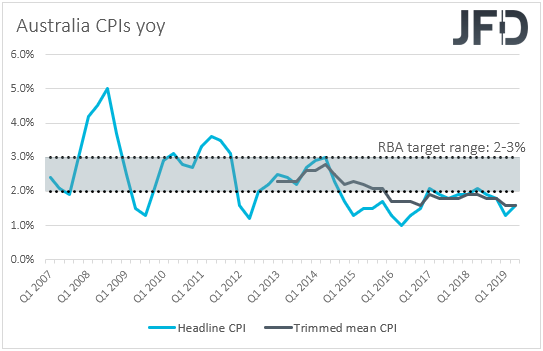

En cuanto a los datos del miércoles, durante la mañana asiática, obtenemos los IPC de Australia para el tercer trimestre. Se pronostica que la tasa general se ha incrementado hasta + 1.7% interanual desde + 1.6%, pero se espera que la tasa media recortada se haya mantenido sin cambios en + 1.6% interanual. En su última reunión de políticas, el RBA redujo las tasas de interés en 25 pb y reiteró que continuarán monitoreando los desarrollos, incluso en el mercado laboral, y suavizarán aún más las políticas si es necesario. El informe de empleo de septiembre mostró que la tasa de desempleo bajó a 5.2% desde 5.3%, lo que sin duda es un movimiento en la dirección deseada, pero aún distante de la marca de 4.5% que el RBA cree que puede comenzar a generar presiones inflacionarias. Esto permitió a los participantes del mercado mantener las apuestas con respecto a una mayor relajación en la mesa, precios completos en la próxima disminución de cuarto de punto en mayo del próximo año. Dado que la inflación se mantiene por debajo del límite inferior del rango objetivo del Banco de 2-3%, pueden verse tentados a adelantar un poco ese tiempo.

En Europa, obtenemos los IPC preliminares de Alemania para octubre. Se espera que tanto el IPC como el IPCA hayan disminuido a + 1.0% interanual y + 0.8% interanual, de + 1.2% y + 0.9% respectivamente. Esto podría aumentar la especulación de que las cifras de inflación de la zona del euro, que saldrán el jueves, podrían moverse de manera similar.

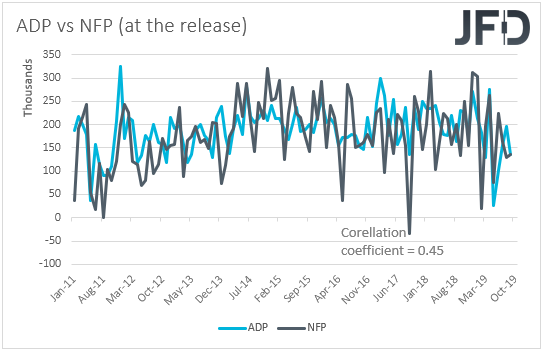

Desde los EE. UU., tenemos el informe de empleo de ADP para octubre y la primera estimación del PIB para el tercer trimestre. Se espera que el informe de ADP muestre que el sector privado ha obtenido 120k empleos en octubre, un poco menos que los 135k en septiembre. Esto podría provocar que el número de PFN, que sale el viernes, también puede estar por debajo de su letra de septiembre. Dicho esto, repetimos por enésima vez que el informe ADP está lejos de ser un predictor confiable de los PFN. Teniendo en cuenta los datos de enero de 2011, la correlación entre las dos series de tiempo en el momento del lanzamiento (no se consideran revisiones) se sitúa en 0,45.

Con respecto a la primera estimación del PIB, se espera que muestre que el crecimiento económico se desaceleró a + 1.7% qoq SAAR en el tercer trimestre de + 2.0% en el segundo trimestre. A pesar de la desaceleración, esto mantendría el promedio para 2019 ligeramente por encima de las proyecciones del FOMC y, por lo tanto, es poco probable que altere muchas expectativas con respecto a las acciones de la Fed después de que se espera que el corte se entregue más tarde en el día. Los inversores pueden preferir esperar las señales de la reunión antes de ajustar sus apuestas.

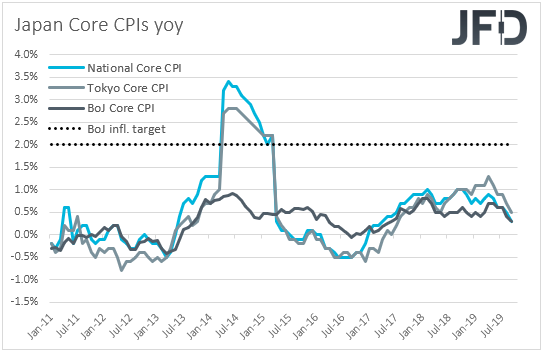

El jueves, el banco central pasará el turno al Banco de Japón. La última vez, los políticos japoneses se abstuvieron de actuar, manteniendo la orientación de que los niveles extremadamente bajos de tasas de interés actuales probablemente no se modificarán "al menos hasta la primavera de 2020". También reiteraron que no dudarán en tomar medidas de alivio adicionales si se pierde el impulso hacia el logro de la meta de inflación.

La inflación en Japón continuó desacelerándose, con las tasas de IPC nacionales principales y centrales disminuyendo a + 0.2% interanual y 0.5% interanual, de + 0.3% y 0.6% respectivamente. Incluso la métrica central del Banco se redujo a + 0.3% interanual desde + 0.4%. Esto aumenta las posibilidades de un mayor estímulo por parte del Banco de Japón, pero un informe reciente dice que los funcionarios están pensando en abstenerse de adoptar nuevas medidas de relajación esta semana. Sin embargo, el mismo informe señaló que pueden presentar una nueva forma de mostrar su disposición a hacerlo. Por lo tanto, los inversores pueden estar atentos a la forma en que proporcionarán tales señales, y si es posible que se estén tomando medidas adicionales en los próximos meses. En cuanto a nuestra opinión, con poco espacio para relajarse, el Banco puede decidir esperar un poco más y quizás confiar en sus señales modestas para hacer el trabajo por ahora.

En cuanto a los datos, durante la mañana asiática, salen a la luz los PMI manufactureros y no manufactureros de China para octubre. Se espera que el índice de manufactura se haya mantenido sin cambios en 49.8, mientras que no hay pronósticos disponibles para el no manufacturero.

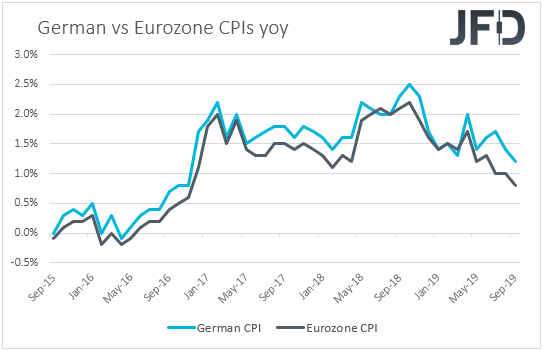

Más adelante en el día, tenemos los IPC preliminares de la Eurozona para octubre, así como la estimación inicial del PIB del tercer trimestre. Se espera que tanto las tasas de IPC principales como las centrales se hayan mantenido sin cambios en + 0.8% interanual y + 1.0% interanual, mientras que se pronostica que la tasa de PIB intertrimestral se redujo a + 0.1% desde + 0.2%. Esto reduciría la tasa interanual a + 1.1% desde + 1.2%. Además de los decepcionantes PMI preliminares para octubre, las tasas de inflación siguen muy por debajo del objetivo del BCE de "debajo, pero cerca del 2%" y una economía que coquetea con el estancamiento probablemente animará a los participantes del mercado a aumentar sus apuestas con respecto a más estímulo del BCE. Sin embargo, dado que tendremos un nuevo Jefe de la próxima reunión, y esta sería Christine Lagarde, la política monetaria puede quedarse en suspenso por un tiempo, ya que preferiría evaluar mejor la situación antes de que ella y sus colegas comiencen a examinar si (o no) se necesitan más medidas.

En los EE. UU., Se publicarán los ingresos y gastos personales de septiembre, así como el índice PCE principal para el mes. Se espera que los ingresos se hayan desacelerado a + 0.3% mamá de + 0.4%, mientras que se pronostica que el gasto se haya acelerado un poco, a + 0.2% de + 0.1%. Con respecto al índice PCE básico, se prevé que la tasa interanual se haya deslizado a + 1.7% desde + 1.8%. Desde Canadá, obtenemos el PIB mensual de agosto, que se espera que se haya mantenido estable en + 0.2% anual.

Finalmente, el viernes, los principales eventos en la agenda probablemente serán el informe de empleo de los Estados Unidos para octubre y el PMI manufacturero ISM para el mes. Con respecto a los datos de empleo, se espera que la tasa de desempleo haya alcanzado un 3,6%, mientras que se prevé que las nóminas no agrícolas se hayan desacelerado a 90k desde 136k en septiembre. Se espera que las ganancias promedio por hora se hayan desacelerado a + 0.3% mamá de + 0.4%, lo que excluyendo cualquier revisión de las impresiones mensuales anteriores, elevaría la tasa interanual hasta + 3.0% desde + 2.9%. Se espera que el índice de fabricación ISM haya aumentado un poco, pero se haya mantenido por debajo de la zona de 50 auge o caída. Específicamente, se espera que haya aumentado a 48.8 de 47.8. Una desaceleración en el crecimiento del empleo y otra contracción en la actividad manufacturera pueden aumentar las posibilidades de más recortes por parte de la Reserva Federal, más allá de la prevista para el miércoles.

En otros lugares, obtenemos los IPC de Suiza y el PMI de fabricación del Reino Unido, ambos para octubre. Se espera que el IPC suizo se haya acelerado un poco, a + 0.3% interanual desde + 0.1%, mientras que el PMI manufacturero del Reino Unido se ha desplomado a 48.1 desde 48.3.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación a adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

El 75% de las cuentas de los inversores minoristas pierden dinero cuando intercambian CFD con este proveedor. Debe considerar si puede permitirse correr el alto riesgo de perder su dinero. Por favor, lea la divulgación completa de riesgo.