Tras la decisión de RBNZ la semana pasada, esta semana, le toca al Riksbank decidir sobre la política monetaria. No esperamos ninguna acción economica, pero buscaremos señales de cómo el Banco planea proceder con sus esfuerzos de estímulo. También es probable que los inversores presten especial atención a las minutas de la reunión del FOMC y al informe de empleo de Estados Unidos para junio, mientras intentan evaluar la probabilidad de que la Fed flexibilice más las políticas.

El lunes parece ser un día relativamente ligero. Solo obtenemos los IPC preliminares de Alemania para junio, los permisos de construcción de Canadá y las ventas de viviendas pendientes de EE. UU., Ambos para mayo. Se pronostica que la tasa de IPC se mantendrá sin cambios en + 0.6% interanual, mientras que se espera que el IPCA haya alcanzado hasta + 0.6% interanual desde + 0.5%. Esto aumentaría la especulación de que la tasa de IPC para la zona euro en su conjunto, que saldrá el martes, también puede permanecer sin cambios o simplemente aumentar.

Con respecto a los permisos de construcción de Canadá, no hay pronósticos disponibles, mientras que se espera que las ventas de viviendas pendientes de Estados Unidos se hayan recuperado un 19.7% en mayo después de caer un 21.8% en abril.

El martes, durante la mañana asiática, recibimos el volcado de datos habitual de fin de mes desde Japón. Se pronostica que la tasa de desempleo habrá aumentado a + 2.8% en mayo desde + 2.6%, mientras que se prevé que la proporción de empleos a solicitudes disminuyó a 1.23 desde 1.32. Se pronostica que los datos preliminares sobre la producción industrial mostrarán otra disminución en mayo, pero a un ritmo más lento que en abril. Específicamente, se espera que la propiedad intelectual haya disminuido un 5,6% después de caer un 9,8%.

De China, obtenemos los PMI oficiales de fabricación y no fabricación para junio. Se espera que el índice de fabricación se haya deslizado a 50.4 desde 50.6, mientras que no hay pronósticos disponibles para la impresión no manufacturera. Otro mes de expansión sería una buena noticia, pero dudamos de que estos números demuestren ser los principales motores del mercado. Después del nuevo brote de infecciones por el coronavirus en China, los participantes del mercado pueden preferir esperar las impresiones de julio. Sería interesante ver si se introducirán medidas más restrictivas y si esto resultará en un segundo golpe para la segunda economía más grande del mundo.

Antes de la apertura de la UE, está saliendo el PIB final del Reino Unido para el primer trimestre y se espera que confirme su impresión preliminar de una contracción del 2,0% intertrimestral. Dicho esto, esperamos que este lanzamiento pase desapercibido ya que ya tenemos datos que muestran cómo la economía del Reino Unido ha estado funcionando en el segundo trimestre, con el PIB mensual de abril apuntando a una contracción del 20,4%.

Los IPC preliminares de la eurozona para junio también están saliendo. Se pronostica que la tasa general se mantendrá sin cambios en + 0.1% interanual, mientras que no hay pronósticos disponibles para la tasa básica, que en mayo se situó en + 0.9% interanual. En su última reunión, el BCE decidió aumentar su programa de compra de emergencia pandémica (PEPP) en 600 mil millones de euros a un total de 1350 mil millones de euros, extendiendo el horizonte de las compras hasta "al menos a finales de junio de 2021", con los funcionarios preparados para ajustar todos sus instrumentos según corresponda, para garantizar que la inflación se mueva hacia su objetivo de manera sostenida. Además de eso, la semana pasada, el BCE dijo que ofrecería préstamos en EUR a bancos centrales fuera de la zona euro.

Los PMI preliminares para junio llegaron mejor de lo previsto, pero con el índice compuesto del bloque por debajo de la zona de auge o caída de 50. Por lo tanto, combinado con esto, ambas tasas de inflación se mantienen muy por debajo del objetivo del Banco de "debajo, pero cerca del 2% ”, puede mantener abierta la puerta para una mayor relajación por parte del BCE en el futuro previsible.

Más adelante en el día, tenemos el PIB mensual de Canadá para abril y el índice de confianza del consumidor CB de EE. UU. Para junio. Se pronostica que el PIB de Canadá se contraerá un 12,0% anual después de deteriorarse un 7,2% en marzo, mientras que se espera que el índice CB de EE. UU. Haya aumentado a 86,6 desde 86,6.

El miércoles, el evento principal puede ser el acta de la última reunión del FOMC. En esa reunión, el Comité decidió mantener las tasas de interés sin cambios y señaló que continuarán aumentando las compras de bonos y valores respaldados por hipotecas "al menos al ritmo actual", algo que sugiere que las compras pueden acelerar nuevamente si se considera necesario. Los funcionarios ya anunciaron ajustes en sus compras de bonos unos días después de la reunión, ampliando la gama de activos elegibles para incluir todos los bonos corporativos de EE. UU. Además de eso, al testificar ante el Congreso, el presidente de la Fed, Powell, dijo que existe una "probabilidad razonable" de que se necesitaría más apoyo político. Por lo tanto, profundizaremos en las minutas para ver si otros formuladores de políticas estaban a favor de una mayor relajación en el futuro previsible. Si es así, las acciones pueden ganar con la esperanza de obtener más apoyo del banco central, mientras que el dólar y otros refugios seguros pueden verse presionados por la venta.

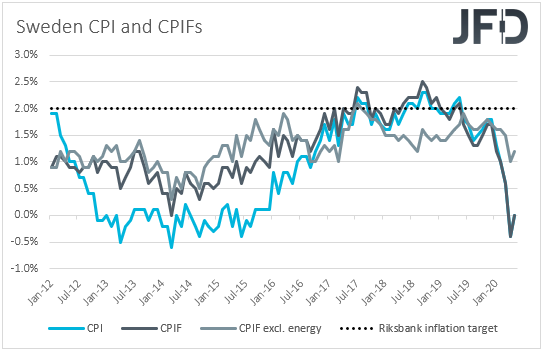

Temprano en el día, durante la mañana europea, tenemos al banco central más antiguo del mundo que decide sobre la política monetaria, el Riksbank. Cuando se reunieron por última vez, los formuladores de políticas de este Banco decidieron continuar las compras de bonos gubernamentales e hipotecarios hasta fines de septiembre de 2020 y dejar la tasa de recompra sin cambios en 0.0%. También dijeron que las medidas se ajustarán a la evolución económica. Después de la reunión, los datos del PIB mostraron que la actividad económica se desaceleró a + 0.1% qoq en Q1 de + 0.2%, pero esto fue en un momento en que las expectativas apuntaban a una contracción de 0.6% qoq. Los últimos datos de inflación mostraron que las tasas de IPC y CPIF se recuperaron a 0.0% interanual en mayo de -0.4%, mientras que la métrica de CPIF central mostró que la inflación subyacente se recuperó a + 1.2% de + 1.0%. Por lo tanto, aunque es posible que no obtengamos ningún cambio de política en esta reunión, sería interesante ver si los datos del PIB mejores de lo esperado y el repunte de la inflación desencadenarían cualquier discusión con respecto a la reducción de las compras de QE.

En cuanto a los datos del miércoles, durante la mañana asiática, tenemos la encuesta Tankan de Japón para el segundo trimestre y el PMI de fabricación de Caixin de China para junio. En Japón, se espera que tanto los índices de los grandes fabricantes como los de los no fabricantes hayan disminuido a -31 y -18 desde -8 y +8 respectivamente, mientras que el PMI Caixin de China se ha reducido a 50.5 desde 50.7..

Durante la sesión de la UE, obtenemos los PMI de fabricación finales para junio de la zona euro y el Reino Unido, pero como siempre es el caso, se espera que confirmen sus estimaciones preliminares.

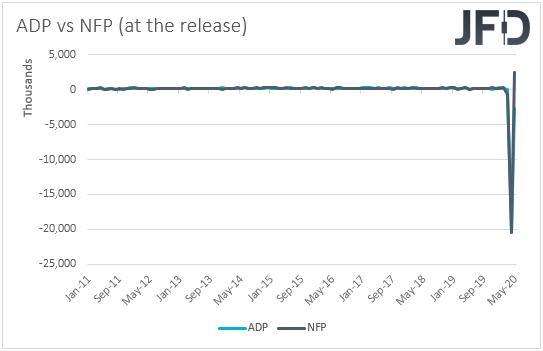

Más adelante en el día, desde los EE. UU., Antes de los minutos de la Fed, recibimos el informe de empleo de ADP para junio. Se espera que el sector privado haya ganado 3 millones de empleos, luego de perder 2,76 millones en mayo. Esto aumentaría las especulaciones de que la impresión de NFP, que saldrá el jueves, también puede acercarse a ese número. De hecho, el pronóstico para el PFN es actualmente de 3,07 millones. Sin embargo, aunque el ADP es el único indicador importante que tenemos para los PFN, está lejos de ser un predictor confiable. Incluso el mes pasado, cuando el ADP reveló 2,76 millones de pérdidas de empleos, el informe oficial de empleo mostró que los PFN aumentaron 2,51 millones. También se publicarán el PMI de fabricación Markit final y el índice de fabricación ISM, ambos para junio. Se espera que el índice Markit final confirme su estimación preliminar, mientras que se espera que el ISM haya aumentado a 43.0 desde 43.1.

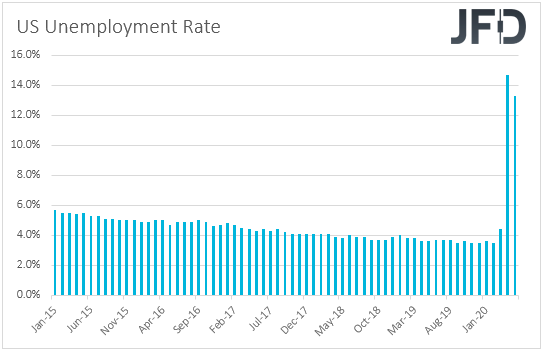

El jueves, todas las luces pueden caer al informe de empleo de Estados Unidos para junio. La razón por la que no recibimos el informe el viernes es porque los mercados estadounidenses se cerrarán para celebrar el Día de la Independencia. Se espera que las nóminas no agrícolas hayan aumentado 3.07 millones después de aumentar 2.51 millones en mayo, mientras que se espera que la tasa de desempleo haya disminuido a 12.3% de 13.3%. Se pronostica que las ganancias promedio por hora disminuyeron 0.6% después de caer 1.0%, algo que, salvo cualquier desviación importante respecto a las impresiones del mes anterior, hará que la tasa interanual baje a 5.3% desde 6.7%. Tal informe sería un desarrollo alentador, ya que mostraría que la economía de los EE. UU. Está en el camino de la recuperación, a pesar de que los casos infectados por el coronavirus continúan aumentando a un ritmo acelerado. Dicho informe, combinado con la voluntad de la Fed de hacer más para estimular la economía de los EE. UU., Podría resultar positivo para el mercado de valores y, curiosamente, negativo para el dólar estadounidense, que ha estado actuando como un refugio seguro después de la brote de coronavirus.

En cuanto al resto de los datos del jueves, se publicará el IPP de la zona euro para mayo y la balanza comercial de Canadá para el mes. Se espera que la tasa de IPP de la zona euro haya disminuido aún más en el territorio negativo, a -4.8% interanual desde -4.5%, mientras que se anticipa que el déficit comercial de Canadá se haya reducido a 3.250 millones de CAD desde 3.250 millones.

Finalmente, el viernes, los mercados estadounidenses se cerrarán para celebrar el Día de la Independencia.

En cuanto a los datos, durante la mañana asiática, están saliendo las ventas minoristas de Australia para mayo y el PMI de servicios Caixin de China para junio. Se espera que las ventas minoristas de Australia se hayan recuperado un 16,3% anual después de caer un 17,7% en abril, mientras que no hay pronósticos disponibles para el índice Caixin de China. Más adelante en el día, tenemos los servicios finales y los PMI compuestos para junio de la zona euro y el Reino Unido. Como siempre, las expectativas son para la confirmación de las estimaciones iniciales.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 83% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group