Esta semana parece ocupada en términos de datos económicos y comunicados. Hay reuniones de cuatro bancos centrales en el calendario, y el Banco de Japón ya está decidiendo esta mañana. El martes es el turno del Riksbank, el miércoles tenemos la Fed y el jueves el BCE. Con respecto a los datos, obtenemos PIB preliminares para el primer trimestre de los EE. UU. y la Eurozona, mientras que de Nueva Zelanda y Australia, tenemos los informes de empleo e IPC del trimestre, respectivamente.

El lunes parece ser un día relativamente ligero en términos de datos económicos y lanzamientos, ya que el calendario está casi vacío.

El único anuncio importante ya está hecho y esta fue la decisión de política monetaria del BoJ. El Banco decidió expandir sus esfuerzos de estímulo para combatir las consecuencias económicas debido al coronavirus, por segundo mes consecutivo. Los funcionarios decidieron aumentar la cantidad máxima de bonos corporativos y papeles comerciales a los que se comprometieron, a JPY 20 billones de alrededor de JPY 7 billones anteriormente. El Banco también aclaró su compromiso de comprar cantidades ilimitadas de bonos del gobierno, al eliminar la orientación con respecto a las compras a un ritmo anual de JPY 80 billones.

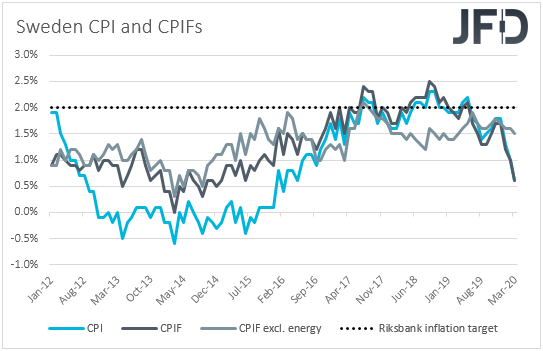

El martes, en la sesión europea, el Riksbank toma su turno. Los días 16 y 19 de marzo, el Riksbank decidió extender sus compras de bonos este año hasta 300.000 millones de coronas suecas para mitigar los efectos de la pandemia, mientras que el 26 de marzo, los funcionarios decidieron iniciar compras de papel comercial emitido por suecos no -corporaciones financieras. Parece que los legisladores suecos no quieren recortar las tasas en aguas negativas, y es por eso que están expandiendo sus compras.

Desde entonces, los datos de inflación mostraron que tanto el IPC principal como las tasas de CPIF disminuyeron a + 0.6% interanual desde + 1.0%, mientras que el índice CPIF principal, que excluye la energía, disminuyó a + 1.5% interanual desde + 1.6%. Dado que la caída en la tasa central de CPIF no fue tan grande como en las impresiones de titulares, podemos decir con confianza que la disminución de los titulares se debió principalmente a la caída de los precios del petróleo. Esto puede permitir que los funcionarios esperen un poco más antes de decidir si se necesitan medidas adicionales, ya que pueden preferir esperar y ver si las medidas ya adoptadas están teniendo los efectos deseados.

Más adelante en el día, obtenemos el índice de confianza del consumidor de la US Conference Board para abril, que se espera que haya disminuido a 88.0 desde 120.0.

El miércoles, la antorcha del banco central pasará al FOMC. Esta sería la primera reunión ordinaria desde enero, después de la cual el Comité decidió proceder con una serie de medidas simuladas, que incluyen reducir las tasas al rango de 0-0.25% y cantidades ilimitadas de compras QE, para apoyar a la economía de EE. UU. De los daños por coronavirus .

El 26 de marzo, el presidente de la Fed, Powell, destacó que la Fed no se quedará sin municiones en su intento de estimular la economía, pero desde entonces anunciaron programas considerados como una intervención "nunca antes vista" en la economía estadounidense. El Comité anunció que comprará bonos corporativos, préstamos directos de respaldo para empresas y que iniciará un programa para otorgar créditos a pequeñas y medianas empresas. También anunciaron que comprarán cantidades ilimitadas de bonos del Tesoro y valores respaldados por hipotecas de las agencias para permitir el funcionamiento adecuado del mercado de deuda de los Estados Unidos. Dado que la Fed nunca estuvo a favor del régimen de "tasas negativas", todas estas medidas nos hacen creer que, ahora, hay poca munición de alivio en la cámara y, por lo tanto, los formuladores de políticas pueden preferir quedarse quietos por ahora y esperar un momento para ver si las medidas ya adoptadas están teniendo el efecto deseado en la economía.

En cuanto a los lanzamientos del miércoles, durante la negociación asiática, los mercados japoneses estarán cerrados debido al día de Showa, pero obtenemos datos importantes de Nueva Zelanda y Australia.

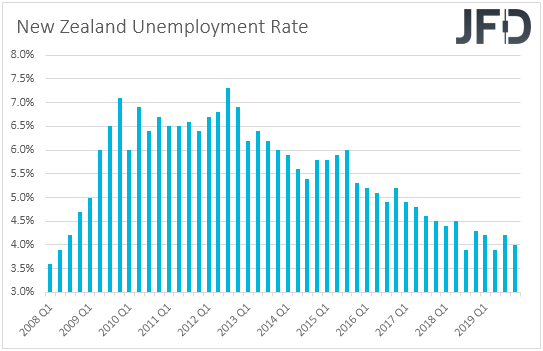

Poniendo en marcha la pelota con Nueva Zelanda, tenemos el informe de empleo para el primer trimestre y la balanza comercial de marzo. Se pronostica que la tasa de desempleo habrá aumentado a 4.2% de 4.0%, mientras que se espera que el cambio neto en el empleo se haya acelerado a 0.3% trimestre a trimestre de + 0.2%. No hay pronósticos disponibles con respecto a los datos comerciales de la nación.

El 15 de marzo, el RBNZ procedió a una reducción de tarifa de emergencia de 75bps, señalando que las perspectivas se "deterioraron significativamente". Las autoridades también agregaron que la tasa se mantendrá en 0.25% al menos durante 12 meses, lo que significa que no hay más recortes en el horizonte. Dicho esto, acordaron que, de requerirse un mayor estímulo, sería preferible un programa de compra de activos a gran escala. Dicho esto, sin embargo, no creemos que se presente un programa de QE en la próxima reunión. La inflación se aceleró a + 2.5% en el primer trimestre de + 1.9%, mientras que un aumento potencial en la tasa de desempleo puede deberse a buenas razones. Después de todo, se espera que los nuevos empleos agregados aceleren algo que sugiera que el aumento en la tasa de desempleo puede deberse a que más personas desempleadas comienzan a buscar trabajo activamente.

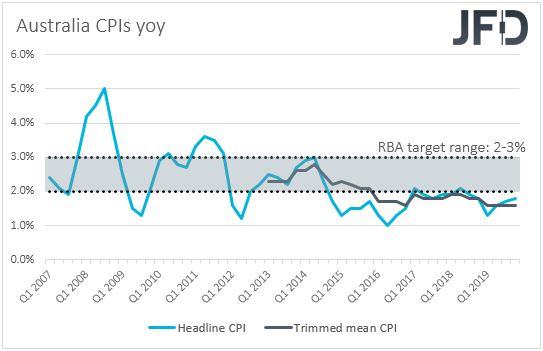

De Australia, obtenemos los números de inflación para el primer trimestre. Se espera que la tasa general haya aumentado de + 1.8% interanual a + 2.0%, que es el límite inferior del rango objetivo del RBA. Dicho esto, se espera que las tasas medias ponderadas y medias ajustadas se hayan mantenido decentemente más bajas. Se pronostica que la media recortada se ha mantenido estable en + 1.6% interanual, mientras que la ponderada se ha incrementado a + 1.5% interanual desde 1.3%.

Cuando se reunieron por última vez, los formuladores de políticas australianos dejaron la política monetaria sin cambios y ofrecieron algunos detalles con respecto a su programa QE. Señalaron que harán lo que sea necesario para lograr un objetivo de rendimiento a 3 años de 0.25%, con el objetivo esperado de permanecer en su lugar hasta que se avance hacia las metas de pleno empleo e inflación. Sin embargo, agregaron que si las condiciones continúan mejorando, es probable que se requieran compras de bonos gubernamentales más pequeñas y menos frecuentes.

Después de decir que las tasas de interés alcanzaron su límite inferior efectivo en la reunión anterior, los puntos antes mencionados sugieren que hay muy pocas posibilidades de expandir su programa QE. Por el contrario, pronto podrían reducirlo si la propagación del coronavirus continúa estabilizándose. Por lo tanto, es poco probable que cifras de inflación ligeramente mejores hagan que cambien de opinión. Creemos que para que eso suceda, la propagación de la pandemia puede tener que volver a estar fuera de control. El australiano podría ganar algo con los mejores datos, pero en la imagen más amplia, puede ser otra víctima de los cambios en la moral general de los inversores.

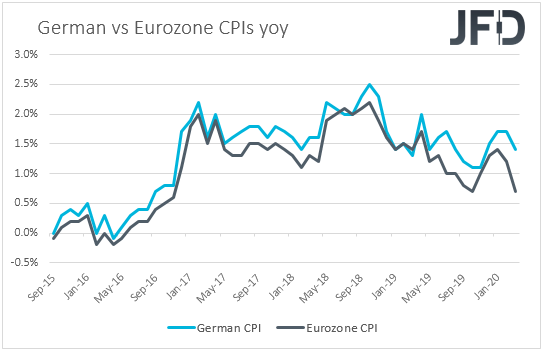

Durante la mañana europea, se publicarán los IPC preliminares de Alemania para abril. Se pronostica que tanto las tasas de IPC como de IPCA se han reducido notablemente, a + 0.5% interanual y + 0.6% interanual desde + 1.4% y + 1.3% respectivamente. Esto aumentaría la especulación de que la tasa general para la zona euro en su conjunto, que saldrá el jueves, puede seguir su ejemplo.

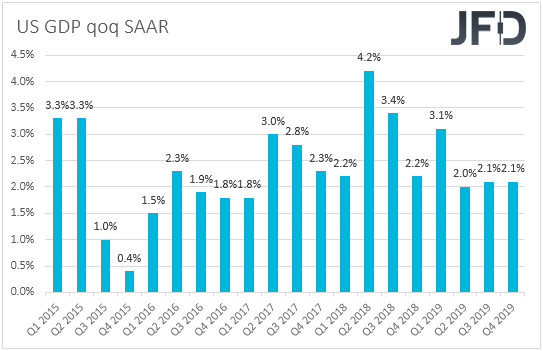

En los Estados Unidos, aparte de la decisión del FOMC, obtenemos la impresión preliminar del PIB para el primer trimestre. Las expectativas son de una contracción de 4.0% qoq SAAR, después de una expansión de 2.1% qoq SAAR en los últimos tres meses de 2019. Una economía estadounidense en contracción no sería una sorpresa para nadie, dada la rápida propagación del coronavirus en los Estados Unidos durante el último mes del trimestre. Dicho esto, sería interesante ver qué tan profundas han sido las heridas. De acuerdo con los modelos de Atlanta GDPNow y New York Nowcast, la economía se contrajo solo 0.3% y 0.4% respectivamente, algo que desplaza al alza los riesgos del pronóstico oficial.

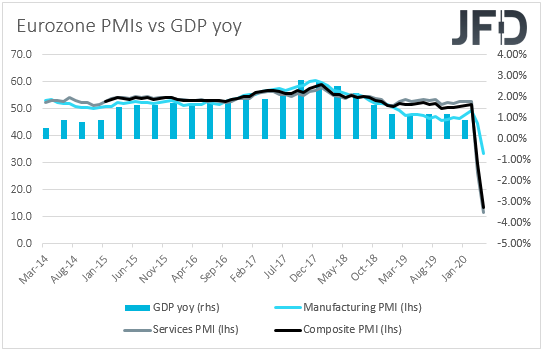

El jueves, tenemos otro banco central que decide sobre la política monetaria y este es el BCE. El jueves pasado, los datos preliminares revelaron que el PMI manufacturero del PMI de la zona del euro cayó a 33.6 desde 44.5, alcanzando su nivel más bajo desde febrero de 2009, mientras que el índice de servicios cayó a 11.7, el más bajo, arrastrando el PMI compuesto a 13.5 desde 29.7. A pesar de las recientes señales de que la pandemia puede estar estabilizándose, estos datos sugieren que las perspectivas económicas de la Eurozona continuaron deteriorándose a principios del segundo trimestre del año y queda por ver si esto, combinado con una posible desaceleración de la inflación, provocará El BCE ampliará aún más sus esfuerzos de estímulo. Solo para que conste, hace un par de semanas, la presidenta Christine Lagarde dijo que ella y sus colegas están comprometidas a hacer todo lo que esté dentro de su mandato para combatir la crisis.

En cuanto a los datos del jueves, durante la sesión asiática, obtenemos la producción industrial preliminar de Japón y las ventas minoristas, ambas para marzo. Se prevé que la producción industrial haya disminuido un 5,2% anual después de caer un 0,3% en febrero, mientras que se pronostica que las ventas minoristas habrán caído un 4,7% después de aumentar un 1,6%. También se están publicando los PMI oficiales de China para abril, pero actualmente no hay pronósticos disponibles. Después de la desaceleración y la estabilización del coronavirus en China desde marzo, no nos sorprendería que los PMI revelen otro mes de expansión tanto en el sector manufacturero como en el de servicios.

Durante el día europeo, se publicarán los IPC preliminares de la Eurozona para abril y la primera estimación del bloque del PIB Q1, solo unas horas antes de la decisión del BCE. Se espera que tanto el índice general como el IPC básico hayan caído a + 0.1% interanual y + 0.7% interanual desde + 0.7% y + 1.0% respectivamente, mientras que se espera que los datos del PIB muestren que la economía de la zona del euro se ha contraído 3.2% qoq después de expandirse solo 0.1% qoq en los últimos tres meses de 2019. El caso de una notable caída en la inflación de la zona del euro se ve respaldado por la posible disminución de la inflación de Alemania el miércoles, mientras que, teniendo en cuenta la rápida propagación del coronavirus , una economía en contracción no es más que un hecho para la comunidad financiera. Por lo tanto, creemos que los operadores de EUR pueden centrarse más en la respuesta del BCE a los daños causados por la pandemia que en los datos en sí.

De los EE. UU., Obtenemos datos de ingresos y gastos personales para marzo, junto con el índice PCE básico para el mes, mientras que desde Canadá, obtenemos la tasa mensual del PIB de febrero. Se espera que tanto el ingreso personal como el gasto de los EE. UU. Hayan disminuido 1.5% mamá y -5.0% mamá de + 0.6% y + 0.2% respectivamente, mientras que no hay pronósticos disponibles para la tasa básica de PCE. Se prevé que el PIB de Canadá haya crecido + 0.1% por año, el mismo ritmo que en febrero.

Finalmente, el viernes es el Día del Trabajo en varias naciones bajo nuestro radar. Solo obtenemos datos de Japón, el Reino Unido y los Estados Unidos. Durante la mañana asiática, se publicarán los IPC de Tokio, y se espera que la tasa básica se haya deslizado a + 0.1% interanual desde + 0.4%. No hay pronósticos disponibles para la tasa de titulares.

Más adelante en el día, se espera que el PMI manufacturero final del Reino Unido para marzo se revise a la baja a 32.8 desde 32.9, mientras que en los EE. UU., Se pronostica que el índice de fabricación ISM para el mes disminuyó a 36.7 desde 49.1. El PMI de fabricación Markit final también está saliendo, pero como siempre es el caso, se espera que confirme su estimación preliminar de 36.9.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 76% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.