Aunque no tenemos ninguna reunión de banco central esta semana, la agenda parece estar muy ocupada, con los inversores probablemente mirando a los PMI preliminares de la Eurozona, ya que pueden estar ansiosos por saber si el coronavirus ha afectado la zona del euro y en qué medida economía. También obtenemos los IPC del Reino Unido y Canadá, así como los datos de empleo de Australia, que pueden dar forma a las expectativas sobre cómo los respectivos bancos centrales pueden decidir avanzar.

Es probable que el lunes sea un día relativamente ligero, sin indicadores económicos importantes en las agendas europea y estadounidense. Después de todo, los mercados en los Estados Unidos y Canadá estarán cerrados para celebrar el cumpleaños de Washington y el Día de la Familia, respectivamente.

El único conjunto de datos importante ya se publicó durante la mañana asiática y este es el PIB de Japón para el cuarto trimestre. La tasa de qoq cayó a -1.6% de + 0.1%, arrastrando el año anterior a -6.3% de + 0.5%, marcando la mayor caída desde 2014. Con la incertidumbre sobre el impacto del brote de coronavirus arrojando sombras sobre la economía de la nación En el primer trimestre, parece que Japón parece estar encaminado hacia una recesión.

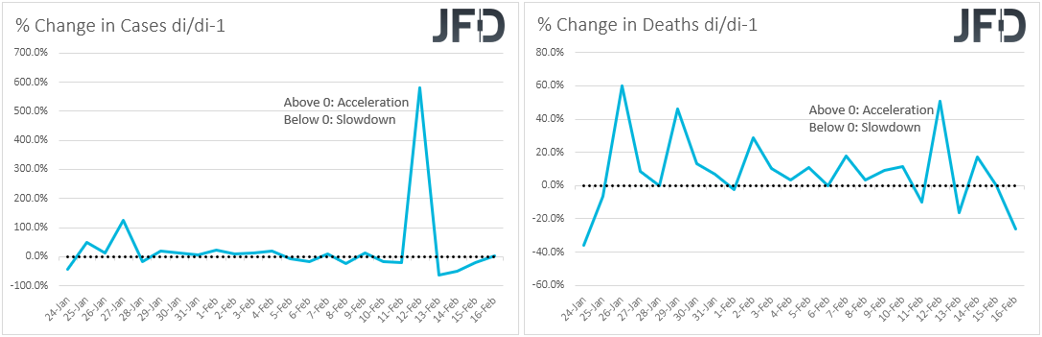

Hablando sobre el coronavirus, el número de casos se aceleró ligeramente el lunes, pero esto fue después de dos días marcado por una desaceleración. El número de muertes también ha comenzado a disminuir, ya que las autoridades chinas endurecieron las restricciones en Hubei con la mayoría de los vehículos prohibidos en las calles, mientras que a las empresas se les dijo que permanecieran cerradas. Además de eso, el banco central de China recortó las tasas de interés en sus préstamos a mediano plazo hoy, un movimiento dirigido a aliviar aún más el arrastre a las empresas del virus. La mayoría de los índices asiáticos se negociaron en verde tras los esfuerzos de China para contener el virus de rápida propagación, pero el Nikkei de Japón fue una de las excepciones, cayendo un 0,69% después de la caída del PIB de Japón en el último trimestre de 2019.

El martes, hora de Asia, recibimos las actas de la última reunión de políticas de RBA, donde el Banco decidió mantener las tasas de interés sin cambios en 0.75% como era de esperar. Dicho esto, la declaración que acompaña a la decisión fue menos moderada de lo previsto, y los funcionarios señalaron que los incendios forestales y el brote de coronavirus pesarán en el crecimiento interno solo temporalmente. Con respecto a las tasas de interés, repitieron que los retrasos largos y variables en la transmisión de la política monetaria les permitieron mantener las tasas estables en esta reunión, aunque siguen preparados para disminuir aún más si es necesario. Teniendo todo esto en mente, analizaremos los minutos para ver qué tan cómodos están los funcionarios al margen, pero lo que puede ser más determinante sobre cómo el Banco puede avanzar puede ser el índice de precios salariales y el informe de empleo, que saldrá el miércoles y jueves respectivamente.

Durante la mañana europea, se publicará el informe de empleo del Reino Unido para diciembre. Se pronostica que la tasa de desempleo se ha mantenido estable en su mínimo de 45 años de 3.8%, mientras que se espera que las ganancias semanales promedio, incluidas las bonificaciones, se hayan desacelerado a + 3.0% interanual desde + 3.2%. Se prevé que la tasa de bonificaciones excluyentes se haya reducido a + 3.3% interanual desde 3.4%. Según el Informe IHS Markit / KPMG & REC sobre empleos para el mes, los salarios iniciales para el personal permanente y temporal se aceleraron un poco desde los mínimos de noviembre, lo que sugiere que los riesgos relacionados con las ganancias pueden inclinarse al alza.

La aceleración de los salarios puede ser un desarrollo bienvenido para los responsables de la formulación de políticas del Banco de Inglaterra y puede aliviar cierta presión para reducir las tasas, pero, como señalamos en el pasado, nuestra opinión es que pueden poner más énfasis en los datos que señalan cómo ha estado funcionando la economía en las elecciones posteriores. era antes de decidir cómo avanzar. Después de todo, señalaron claramente en la última reunión que esperarán los datos para confirmar las señales positivas de los indicadores recientes, con la inflación ocupando el primer lugar en la lista. Por lo tanto, esperamos que el IPC del miércoles y las ventas minoristas del jueves de enero atraigan mucha más atención.

Desde Alemania, tenemos la encuesta ZEW para febrero. Se espera que el índice de condiciones actuales se haya deslizado un poco más en el territorio negativo, a -10.0 desde -9.5. Esto marcaría el séptimo mes consecutivo con un signo negativo. También se espera que el índice de sentimiento económico haya disminuido a 22.0 desde 26.7. Estos datos pueden revelar cómo el coronavirus ha afectado el sentimiento en la potencia económica de la zona euro y puede ser un presagio temprano con respecto a la dirección en la que pueden entrar los PMI del viernes.

El miércoles, durante la mañana asiática, se publicará la balanza comercial de Japón para enero y el índice de precios salariales de Australia para el cuarto trimestre. Las expectativas son que el déficit comercial de Japón se haya ampliado notablemente, a JPY 1695bn desde JPY 154.6bn. Esto marcaría el mayor déficit desde enero de 2014. Con respecto al índice de precios salariales de Australia, se espera que se haya mantenido estable en + 2.2% interanual. Sin embargo, con una inflación general que sube hasta + 1.8% interanual durante el trimestre desde + 1.7% en el tercer trimestre, esto significa que los salarios reales pueden haberse desacelerado y, por lo tanto, una tasa salarial estable puede no ser un desarrollo tan agradable para los formuladores de políticas de RBA.

Al principio de la sesión de la UE, Suecia publica sus datos de inflación de enero. Se espera que las tasas de IPC y CPIF hayan disminuido a + 1.7% y + 1.6% interanual de + 1.8% y 1.7% respectivamente. Dicho esto, repetimos por enésima vez que prestaremos más atención a la tasa central de CPIF, que excluye los elementos volátiles de la energía. En diciembre, esa tasa se redujo a + 1.7% interanual desde + 1.8%.

En su última reunión, el Riksbank reconoció que se espera que la caída de los precios de la energía disminuya la inflación este año, pero espera que la tasa general se acerque al objetivo del 2% posterior. Por lo tanto, es poco probable que una moderada desaceleración en las tasas de titulares tiente a los funcionarios a alterar su orientación hacia adelante, lo que sugiere que se espera que la tasa de repos permanezca en 0% durante casi todo el período de pronóstico. Dicho esto, una caída notable en la tasa central de CPIF puede aumentar la preocupación de que la debilidad de la inflación no se deba a la caída de los precios de la energía. Esto podría generar especulaciones de que los funcionarios pueden comenzar a repensar su postura política actual y, por lo tanto, empujar a la corona sueca a la baja.

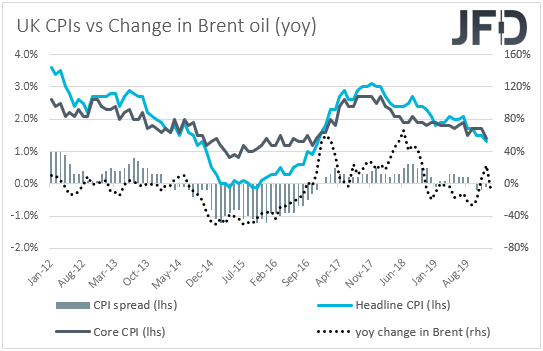

Una hora después, todos los ojos pueden estar puestos en los IPC del Reino Unido para enero. Se espera que la tasa general haya aumentado a + 1.6% interanual desde + 1.3%, mientras que se prevé que la tasa básica haya aumentado hasta + 1.5% interanual desde + 1.4%. Sin embargo, una vez dicho esto, teniendo en cuenta que el cambio interanual en el petróleo Brent se volvió negativo en enero, si la inflación subyacente se acelera, la tasa general puede aumentar menos de lo previsto. En cualquier caso, un movimiento en la dirección deseada puede permitir a los responsables políticos del BoE mantener sus dedos alejados del botón de corte por un tiempo más, especialmente después de la renuncia de Sajid Javid como Ministro de Finanzas, lo que despertó la esperanza de un mayor apoyo fiscal. Según los futuros de CME MPC Sonia, una disminución de 25 pb tiene un precio casi total para la reunión de noviembre.

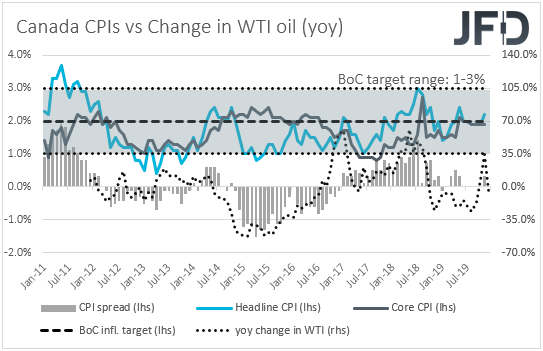

Recibimos más IPC de enero más tarde en el día, esta vez de Canadá. Se espera que el IPC principal haya aumentado a + 2.4% interanual desde + 2.2%, mientras que se espera que el principal haya marcado hasta + 1.8% interanual desde + 1.7%. Usando nuevamente la lógica de que los precios de la energía están algo correlacionados con el diferencial entre las tasas principales y las tasas básicas, el hecho de que el cambio interanual en el WTI se volvió negativo en enero puede no permitir que la inflación general se acelere tanto.

En su reunión anterior, el BoC eliminó de la declaración la parte que decía que es apropiado mantener el nivel actual de las tasas de interés, y en su lugar señaló que "Al determinar la ruta futura para la tasa de interés de política del Banco, el Consejo de Gobierno vigilará de cerca para ver si la reciente desaceleración en el crecimiento es más persistente de lo previsto ". Esto significa que los funcionarios han abierto la puerta a un recorte de tasas, y el gobernador Poloz lo confirmó en la conferencia de prensa posterior a la decisión. Incluso si la inflación general no se acelera como se esperaba, siempre y cuando se mantenga por encima del 2%, puede permitir que los funcionarios de BoC se mantengan alejados del botón de corte, especialmente después del informe de empleo mejor de lo esperado de enero.

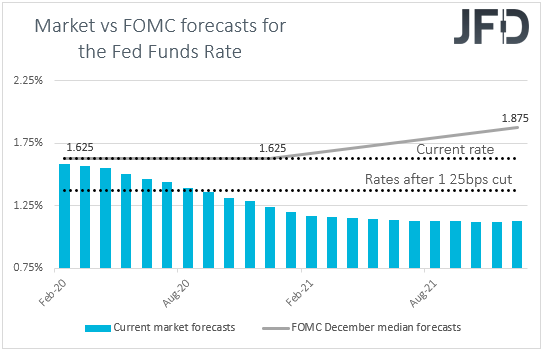

En los Estados Unidos, tenemos los minutos de la última reunión del FOMC. El mensaje que recibimos de esa reunión fue que los formuladores de políticas no se sienten cómodos con la inflación persistentemente por debajo de su objetivo del 2%, y con la tasa básica de PCE por debajo de ese objetivo desde diciembre de 2018, pueden comenzar a pensar en recortes de tasas nuevamente si esto continúa por más. En la conferencia de prensa, el presidente de la Fed, Powell, dijo que la política no está en un curso predeterminado, y también reconoció los riesgos que representa el coronavirus para la economía de Estados Unidos, algo que también hizo cuando testificó ante el Congreso la semana pasada. Aunque Powell insistió al testificar que las tasas son apropiadas en los niveles actuales por ahora, escanearemos los minutos para ver si muchos de sus colegas están en la misma página y cuántos ya han comenzado a pensar en tasas más bajas nuevamente. Según los futuros de los fondos de la Reserva Federal, los inversores aún están fijando un precio para otro recorte que se entregará en septiembre, a pesar de que el "diagrama de puntos" de diciembre no señala ninguna acción este año, y a pesar de los datos de empleo y CPI mejores de lo esperado para enero.

En cuanto a los datos de EE. UU., Obtenemos los PPI, los permisos de construcción y el inicio de la vivienda, todo para enero.

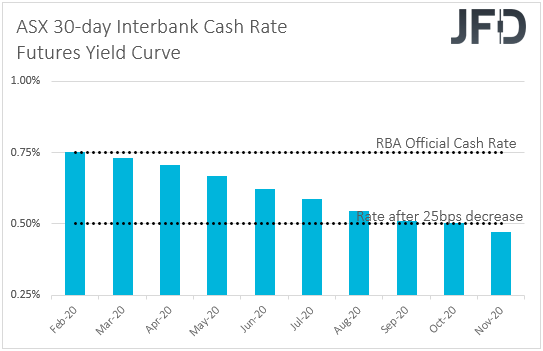

El jueves, hora de Asia, Australia publica sus datos de empleo para enero. Se espera que la tasa de desempleo se haya recuperado de 5,2% a 5,2%, mientras que se espera que el cambio neto en el empleo revele una desaceleración en los empleos adicionales, a 10k de 28,9k en diciembre. Combinado con la disminución del crecimiento de los salarios reales, una tasa de desempleo aún muy por encima del umbral del 4,5%, que el RBA cree que comenzará a generar presiones inflacionarias, puede incitar a los participantes del mercado a anticipar cuándo anticipan otra disminución de la tasa por parte del Banco, a pesar de los funcionarios señalando en su última reunión que se sienten cómodos al margen. De acuerdo con la curva de rendimiento implícita de futuros de tasa de efectivo interbancaria de 30 días de ASX, los participantes del mercado están casi valorando otra disminución de un cuarto de punto que se entregará en septiembre.

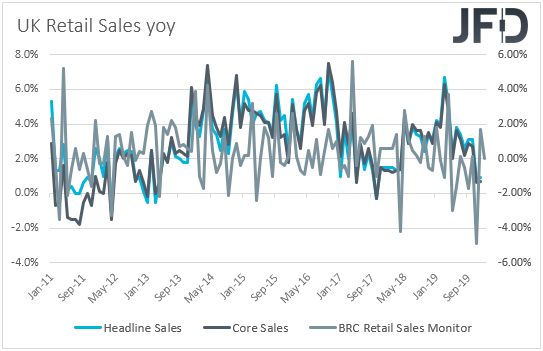

Más adelante en el día, recibimos las ventas minoristas del Reino Unido para enero. Se espera que las ventas principales hayan aumentado + 0.5% mamá después de caer 0.6% en diciembre. Dicho esto, esto hará que el año anterior baje a + 0.7% desde + 0.9%. También se pronostica que la tasa subyacente se habrá recuperado. Específicamente, se espera que haya aumentado a + 0.8% mamá desde -0.8%, pero la tasa subyacente interanual se ha deslizado a + 0.4% interanual desde + 0.7%. El caso de las tasas interanuales más bajas también está respaldado por el monitor de ventas minoristas de BRC, cuya tasa interanual disminuyó a + 0.0% de + 1.7%. Dicho esto, en este punto, debemos tener en cuenta que el monitor BRC está lejos de ser un indicador confiable de las impresiones oficiales de ventas minoristas. Tomando datos de enero de 2011, la correlación entre el BRC y la tasa anual oficial es de 0.26. Su correlación con el núcleo también es baja en 0.29. En cualquier caso, a pesar de la posible caída en las tasas interanuales, un repunte en términos mensuales podría permitir a los inversores retrasar aún más el momento en que esperan un recorte de tasas por parte del Banco de Inglaterra.

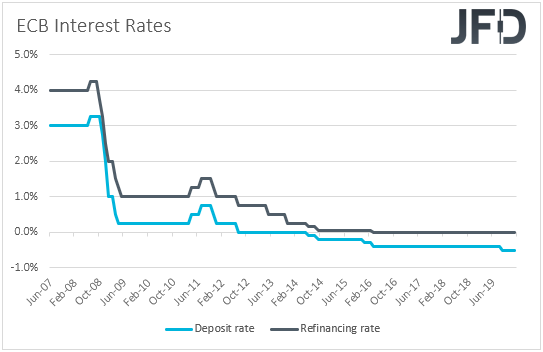

Las actas de la última reunión del BCE también están saliendo. En esa reunión, el Banco mantuvo sus tasas y orientación sin cambios. Por lo tanto, toda la atención recayó en la revisión estratégica del Banco, y el Presidente Lagarde señaló que se revisará el objetivo, así como el conjunto de herramientas del Banco y cómo se mide la inflación. "La forma en que medimos la inflación es claramente algo que debemos observar", señaló. Esto será clave para los participantes del mercado que intentan descubrir cómo actuará el Banco en el futuro, ya que también puede dar lugar a un cambio en el objetivo. Por ejemplo, los funcionarios podrían señalar un compromiso con la tasa del 2%, como la mayoría de los otros bancos centrales importantes, pero esto significaría más estímulo para alcanzar ese objetivo, ya que cualquier ataque no puede ser tratado con la misma tolerancia que en el pasado. Examinaremos los minutos para obtener más pistas en ese frente, pero dado que se espera que la revisión se complete en noviembre, no esperamos que los participantes del mercado comiencen a apostar por una mayor relajación tan pronto como en los próximos meses, solo debido a minutos potencialmente pesimistas, a pesar de que Lagarde agregó que el Banco se apegaría a su política actual por ahora, lo que significa que los movimientos de política aún podrían ocurrir antes de que se adopte una nueva estrategia. Creemos que los inversores prestarán más atención a los PMI del viernes, ya que están ansiosos por saber si el coronavirus tuvo un impacto en la perspectiva económica de la zona del euro y en qué medida.

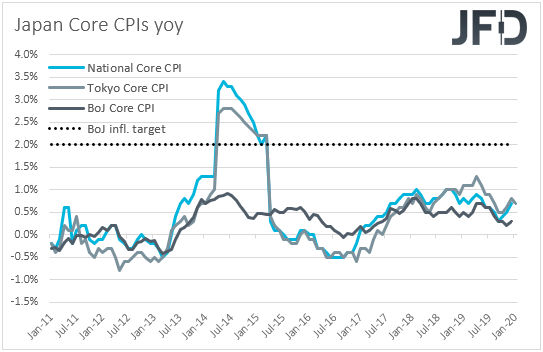

Finalmente, el viernes, Japón publica sus IPC nacionales para enero. Se pronostica que la tasa general se ha reducido a + 0.7% interanual desde + 0.8%, mientras que se espera que la tasa básica haya alcanzado hasta + 0.8% interanual desde 0.7%. Teniendo en cuenta que tanto el IPC principal como el principal del IPC de Tokio para el mes cayeron a + 0.6% interanual y + 0.7% interanual desde +0.9 y + 0.8% respectivamente, consideramos que los riesgos que rodean las previsiones nacionales están inclinados a la baja.

En su reunión anterior, el Banco de Japón mantuvo su política ultra flexible y su orientación sin cambios, y reiteró que "espera que las tasas de interés a corto y largo plazo se mantengan en sus niveles actuales o inferiores mientras sea necesario pagar cerca atención a la posibilidad de que se pierda el impulso hacia el logro del objetivo de estabilidad de precios ". Una desaceleración de la inflación combinada con las decepcionantes impresiones del PIB de hoy puede alentar a los inversores a aumentar las apuestas con respecto a una relajación adicional.

Sin embargo, de manera similar con el BCE, creemos que con poco espacio para hacerlo, los funcionarios pueden preferir esperar a que la imagen empeore significativamente antes de que finalmente decidan actuar. En cuanto al yen, no esperamos una reacción importante debido a los IPC. Dado su estado de refugio seguro, esperamos que sea rehén de los desarrollos que rodean el sentimiento más amplio del mercado y especialmente de los titulares que rodean el coronavirus de rápida expansión.

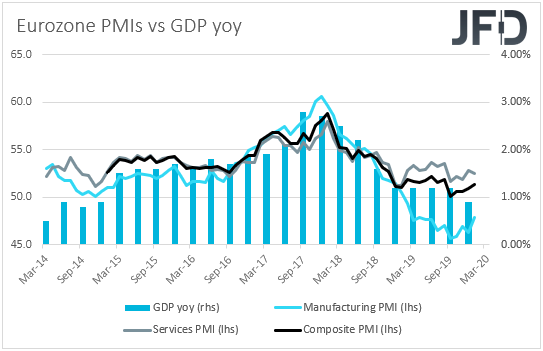

Durante la mañana europea, es probable que la atención se centre en los PMI preliminares de varias naciones de la zona euro y del bloque en su conjunto. Como ya señalamos, es posible que tengamos una primera prueba de cómo el virus puede haber afectado el bloque de la encuesta alemana ZEW el martes, pero los inversores pueden confiar más en lo que mostrarán los PMI para toda la zona del euro. haber permanecido en territorio contractivo por 13º mes consecutivo, deslizándose a 47.5 desde 47.9. También se pronostica que el índice de servicios se ha deslizado, pero aún indica una expansión. Específicamente, se espera que disminuya a 52.2 de 52.5. Todo esto hará que el índice compuesto baje a 51.0 desde 51.3.

En la conferencia de prensa posterior a la última decisión del BCE, el presidente Lagarde repitió que los riesgos para las perspectivas económicas todavía se inclinan a la baja pero menos pronunciados, ya que las encuestas y los datos aún apuntan a cierta estabilización. Es poco probable que una modesta caída en los PMI la haga cambiar esa opinión, pero una disminución mayor a la esperada puede generar preocupación sobre el impacto del virus en la economía del bloque. Esto podría agregar más presión al euro ya herido, ya que algunos inversores pueden comenzar a apostar por más recortes de tasas por parte del BCE.

Dicho esto, nuestra propia opinión es que, dado el alcance limitado del Banco para una mayor relajación, los funcionarios pueden no apresurarse a hacerlo, incluso si los PMI decepcionan. Después de todo, una extensión de la última caída del euro puede ser de alguna manera un apoyo para la economía del bloque, ya que puede ser una mano amiga para la inflación y las exportaciones. Aunque el BCE ha declarado claramente varias veces que no tiene como objetivo el tipo de cambio, un euro más bajo puede ser un desarrollo bienvenido para los responsables políticos y puede aliviar cierta presión para un estímulo adicional, al menos en los próximos meses.

También obtenemos los IPC finales de la Eurozona para enero, pero como siempre es el caso, se espera que confirmen sus estimaciones iniciales, a saber, que la tasa de IPC general se elevó a + 1.4% interanual desde 1.3% y que el núcleo se deslizó a 1.1 % de 1.3%.

También recibimos PMI preliminares para febrero del Reino Unido, pero actualmente no hay pronósticos disponibles.

Más adelante en el día, obtenemos aún más PMI, esta vez de los Estados Unidos. Se pronostica que el índice de fabricación preliminar de Markit disminuyó a 51.5 desde 51.9, mientras que se espera que los servicios se mantengan estables en 53.4. No hay pronóstico para el índice compuesto. En cualquier caso, los participantes del mercado tienden a prestar más atención a los PMI de ISM, que se lanzarán el 2 y 4 de marzo.

Desde Canadá, obtenemos ventas minoristas para diciembre, con una tasa de interés estimada que cayó a + 0.2% promedio de + 0.9%, y la tasa central aumentó a + 0.4% promedio de + 0.2%. A pesar de una posible desaceleración en las ventas de titulares, una tasa subyacente en aumento, condicionada a la aceleración de la inflación el miércoles, puede distanciar a los formuladores de políticas de BoC del botón de relajación.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 76% de las cuentas de inversionistas minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.