El calendario parece relativamente ligero esta semana, sin reuniones del banco central en la agenda. Los únicos datos importantes que obtenemos son los IPC preliminares de la zona euro para mayo y quizás el PIB de Canadá para el primer trimestre. También obtenemos la segunda estimación del PIB de EE. UU. para el primer trimestre, así como la tasa básica de PCE para abril. En ausencia de eventos importantes en el calendario, los inversores pueden mantener la mayor parte de su atención en los titulares y desarrollos que rodean la relación entre Estados Unidos y China.

Recuerde que la semana pasada, el presidente de Estados Unidos, Donald Trump, acusó a China de desinformación para perjudicar sus posibilidades de reelección, mientras que los senadores de Estados Unidos decidieron por unanimidad aprobar un proyecto de ley que dificulta que las empresas chinas permanezcan en la lista de los Estados Unidos. Lo que es más importante, China confirmó que planea aprobar un proyecto de ley que establezca "un mecanismo de aplicación para garantizar la seguridad nacional" para Hong Kong en respuesta a las violentas protestas prodemocráticas del año pasado, con Estados Unidos amenazando con reaccionar con fuerza si China continúa con la seguridad nacional. leyes para Hong Kong.

Con todo eso en mente, los inversores pueden estar ansiosos por saber qué sigue en esta secuela. Las fricciones adicionales pueden aumentar los temores de que es poco probable que las dos naciones aseguren un acuerdo comercial final pronto e incluso podrían poner en peligro el acuerdo "Fase Uno" ya acordado. Algo así puede resultar negativo para los activos de riesgo y positivo para los refugios seguros, mientras que lo contrario puede ser cierto si las dos naciones deciden sentarse en la mesa de negociaciones para resolver las cosas y encontrar un terreno común.

El lunes, el calendario es relativamente ligero, y los únicos lanzamientos en la agenda que vale la pena mencionar son el PIB final de Alemania para el primer trimestre y la encuesta Ifo para mayo. El PIB alemán ya está fuera, y como es el caso la mayoría de las veces, confirmó su impresión preliminar, a saber, que el motor de la zona euro se ha contraído un 2,2% intertrimestral en los primeros tres meses del año.

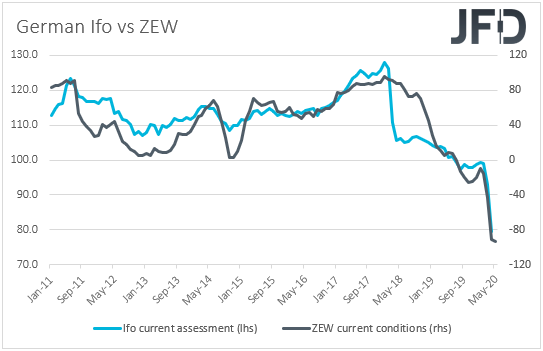

Con respecto a la encuesta Ifo, se espera que tanto la evaluación actual como los índices de expectativas se hayan recuperado a 75.0 y 81.0 de 69.4 y 79.5 respectivamente. Esto impulsaría el índice de clima de negocios hasta 80.0 desde 74.3. Teniendo en cuenta que el índice de condiciones actuales ZEW se deslizó aún más en el territorio negativo, consideraríamos los riesgos del pronóstico de evaluación actual de Ifo como inclinados a la baja. Dicho esto, el índice de sentimiento económico ZEW llegó mejor de lo esperado, lo que sugiere que la impresión real de las expectativas de Ifo también puede superar su propia estimación.

Los mercados en el Reino Unido y los EE. UU. Estarán cerrados hoy, para celebrar el Día de los Caídos y un feriado bancario, respectivamente.

El martes, durante la mañana asiática, tenemos la balanza comercial de Nueva Zelanda para abril, pero aún no hay pronósticos disponibles.

Más adelante en el día, obtenemos el índice de confianza del consumidor de la US Conference Board para mayo y las ventas de casas nuevas de la nación para abril. Se espera que el índice CB haya caído a 85.5 desde 86.9, mientras que se espera que las ventas de casas nuevas hayan acelerado su caída en abril, a -17.0% mamá desde -15.4%.

El miércoles, el calendario parece muy ligero, sin grandes eventos o indicadores en el calendario.

El jueves, hora de Asia, se publicará el índice de confianza empresarial ANZ de Nueva Zelanda para mayo, pero, actualmente, no hay pronósticos para ello..

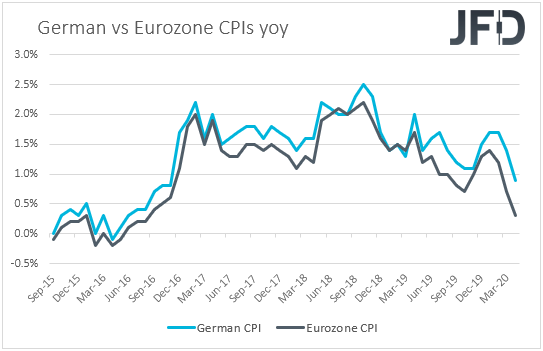

Más adelante en el día, saldrán los IPC preliminares de Alemania para mayo. Se espera que tanto las tasas interanuales del IPC como del IPCA hayan disminuido a + 0.6% y + 0.5% de + 0.9% y + 0.8% respectivamente. Algo así podría aumentar la especulación de que la inflación en la zona euro en su conjunto, cuyas tasas se espera que se publiquen el viernes, también puede disminuir aún más.

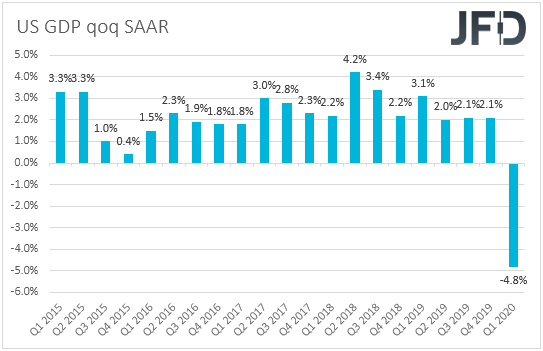

De los EE. UU., Obtenemos la segunda estimación del PIB para el primer trimestre y los pedidos de bienes duraderos para abril. Se espera que la segunda estimación del PIB confirme la estimación preliminar y muestre que la economía de EE. UU. Se contrajo un 4,8% intertrimestral SAAR. Incluso si recibimos una pequeña revisión, esperamos que esta versión pase desapercibida ya que ya tenemos modelos que sugieren cómo se ha desempeñado la economía durante el segundo trimestre. El modelo GDPNow de la Fed de Atlanta sugiere que en el segundo trimestre, la economía cayó 41.9%, mientras que el New York Nowcast apunta a una tasa de -31.1%. Con la Reserva Federal indicando que está dispuesta a actuar más para revivir el crecimiento económico, tales tasas sugieren que es más probable que el Comité alivie aún más su política. Recuerde que recientemente, aunque expresó su oposición a las tasas de interés negativas, el presidente de la Reserva Federal Powell advirtió sobre un "período extendido" de crecimiento semanal, mientras que en la conferencia de prensa después de la última reunión del FOMC, dijo que la actividad económica probablemente caerá en un "sin precedentes ritmo "en Q2.

En cuanto a los pedidos de bienes duraderos para abril, se espera que la tasa general se haya recuperado un poco, pero se haya mantenido dentro del territorio negativo. Específicamente, se espera que haya subido a -15.0% mamá de -15.3%. Dicho esto, se espera que los pedidos principales hayan caído a un ritmo mucho más rápido que en marzo (-9.2% desde -0.6%). Las ventas de casas pendientes para abril también están saliendo, con el pronóstico apuntando a una caída de la madre del 15.0%, después de una caída del 20.8% en marzo.

Finalmente, el viernes, durante la mañana asiática, tenemos el volcado de datos habitual de fin de mes desde Japón. Se pronostica que la tasa de desempleo de abril habrá aumentado a un 2,7% desde un 2,5%, mientras que se espera que la relación empleo-solicitudes haya caído a 1,33 desde 1,39. Se prevé que la caída en la producción industrial se haya acelerado a -5.1% durante el mes, desde -3.7%, mientras que se pronostica que la tasa interanual de ventas minoristas disminuyó a -11.5% desde -4.7%. También recibimos los IPC de Tokio para mayo. Actualmente no hay pronósticos disponibles para la tasa de interés general, pero se anticipa que el núcleo se ha reducido a -0.2% interanual desde -0.1%.

De la zona euro, obtenemos los IPC preliminares para mayo. Se espera que la tasa general se haya mantenido sin cambios en + 0.3% interanual, mientras que el pronóstico no está disponible para el núcleo. Dicho esto, se pronostica que el IPCA excluyendo energía y alimentos se ha desacelerado a + 0.8% interanual desde + 1.1%. Aunque se espera que las tasas de los titulares alemanes hayan disminuido notablemente, veríamos que los riesgos que rodean al menos la tasa de los titulares están inclinados a la baja.

Cuando se reunieron por última vez, los formuladores de políticas del BCE aliviaron las condiciones de sus TLTRO e introdujeron una nueva serie de operaciones de refinanciación a largo plazo de emergencia (PELTRO) no dirigidas a una pandemia de emergencia, manteniéndose listos para ajustar todos sus instrumentos, según corresponda, para garantizar que la inflación se mueva hacia su objetivo de manera sostenida.

El jueves pasado, los PMI preliminares para el mes se recuperaron más de lo previsto, pero se mantuvieron muy por debajo de la zona de auge o caída de 50, manteniendo abierta la puerta para un mayor estímulo. Por lo tanto, con eso en mente, creemos que una mayor desaceleración en la inflación de la Eurozona, o tal vez una impresión deflacionaria, puede aumentar las posibilidades de que el BCE adopte medidas de relajación adicionales y / o expanda las existentes.

En los EE. UU., tenemos ingresos y gastos personales para abril, así como la tasa básica de PCE para el mes. Se espera que el ingreso personal haya caído un 8,3% a la madre después de caer un 2,0% en marzo, mientras que se prevé que el gasto haya caído un 9,7% a la madre después de caer un 7,5%. Dicho esto, consideraríamos los riesgos de la tasa de ingresos como inclinados al alza y esto se debe a que las ganancias promedio por hora para el mes aumentaron un 4,7% en comparación con la madre. Con respecto al gasto, consideraríamos una disminución mayor a la esperada ya que las ventas minoristas para el mes cayeron 16.4% en comparación con el mes anterior.

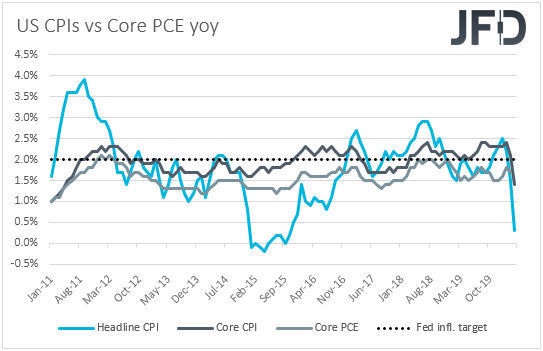

Con respecto a la tasa de PCE subyacente anual, la métrica de inflación favorita de la Fed, se espera que haya caído a + 1.1% interanual desde + 1.7%. El caso de una disminución notable está respaldado por la tasa básica del IPC del mes, que cayó a + 1.4% interanual desde + 2.1%. Dado que la Reserva Federal está dispuesta a suavizar aún más su política si es necesario, una notable caída en el índice PCE central puede aumentar las posibilidades de un mayor estímulo.

De Canadá, obtenemos el PIB para marzo y para el primer trimestre en su conjunto. Se espera que la tasa mensual de marzo haya caído a -9.0% desde 0.0%, lo que impulsará la tasa anualizada intertrimestral a -10.0% desde + 0.3%. En su reunión anterior, el BoC anunció una expansión de sus compras de QE, mientras que la semana pasada, los datos de inflación de abril no alcanzaron las estimaciones, con una tasa general que cayó a -0.2% interanual. Aunque esto puede deberse al colapso de los precios del petróleo, combinado con una impresión del PIB sin precedentes, puede aumentar la especulación de una mayor relajación por parte del Banco de China y, por lo tanto, poner el dólar canadiense bajo interés de venta.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 83% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.