El euro tubo ganancias considerables ayer, tras la decisión del BCE, ya que la presidenta Lagarde señaló que la inflación podría permanecer alta más tiempo de lo que se pensaba. A pesar de que Lagarde intentó hacer retroceder las expectativas sobre un aumento de tipos el próximo año, los participantes del mercado se mantuvieron firmes en que la alta inflación podría conducir a alzas más tempranas. Hoy, se publicarán los datos preliminares de inflación de la eurozona para octubre, y una mayor aceleración podría fortalecer la opinión de los inversores.

Lagarde del BCE no logra enfriar las expectativas de aumento de tipos, los datos de inflación EZ en la agenda

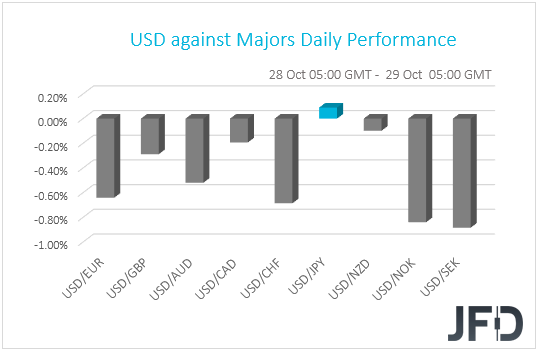

El dólar estadounidense cotizó a la baja frente a todas menos una de las otras monedas del G10 el jueves y durante la sesión asiática del viernes. Perdió la mayor parte de terreno frente a SEK, NOK, CHF y EUR, mientras que ganó ligeramente solo frente al JPY.

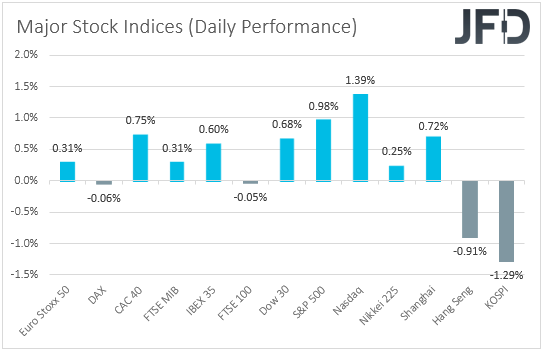

El debilitamiento del dólar y el yen sugiere que los mercados pueden haber operado ayer de manera de riesgo, pero el fortalecimiento del franco apunta a lo contrario. Por lo tanto, para tener una imagen más clara con respecto al sentimiento general del mercado, preferimos dirigir nuestra mirada al mundo de la renta variable. Allí, todos menos dos de los principales índices de la UE y EE. UU. Cotizaban en verde, con las excepciones del DAX de Alemania y el FTSE 100 del Reino Unido. Dicho esto, el apetito se suavizó durante la sesión asiática de hoy. Aunque el Nikkei 225 de Japón y el Compuesto de Shanghai de China ganaron, el Hang Seng de Hong Kong y el KOSPI de Corea del Sur cayeron.

Parece que las ganancias mejores de lo esperado siguieron siendo el principal impulsor de los mercados de valores ayer, a pesar de que la agenda económica incluía una decisión del BCE. Las acciones europeas se vieron impulsadas por las acciones de alimentos y tecnología, con la cervecera Anheuser-Busch InBev subiendo después de un aumento sorprendente en las ganancias del tercer trimestre, y el proveedor francés de servicios de TI Capgemini agregando un 6% gracias a las sólidas ganancias y perspectivas. Más tarde, en EE. UU., El S&P 500 y el Nasdaq alcanzaron nuevos máximos históricos gracias en parte a las ganancias de los gigantes tecnológicos Apple y Amazon, que informaron ganancias después de la campana de cierre, así como a los sólidos resultados de empresas como Caterpillar y Merck. Sin embargo, habiendo dicho eso, tanto Apple como Amazon se deslizaron fuera del horario laboral, debido a la decepción de los inversores después de sus anuncios de ganancias.

Como ya señalamos, ayer tuvimos una decisión de política monetaria del BCE. El Banco mantuvo su configuración de políticas sin cambios, como se anticipó ampliamente, mientras que no hubo cambios sustanciales en la declaración adjunta. Sin embargo, en la conferencia de prensa posterior a la decisión, el presidente del BCE, Lagarde, destacó que, aunque se espera que el aumento de la inflación sea temporal, ahora se prevé que dure más de lo esperado. También dijo que, en su opinión, el PEPP terminará en marzo, pero creemos que un anuncio más formal sobre eso puede llegar en diciembre. No obstante, agregó que "la certeza de nuestro análisis no respalda que las condiciones de nuestra guía prospectiva se cumplan en el momento del despegue como lo esperaban los mercados, ni en ningún momento posterior". año.

Sin embargo, habiendo dicho todo eso, parece que no lo hizo, y esto es evidente por el repunte más alto del euro, que ganó más de 100 pips frente al dólar estadounidense durante la conferencia de prensa. Quizás los participantes del mercado se centraron más en el comentario de que la inflación podría mantenerse elevada más de lo que se pensaba anteriormente, y juzgaron que esto eventualmente obligará a Lagarde y sus colegas a presionar el botón de alza antes de lo que anticipan ahora.

Hoy, los operadores del euro centrarán su atención en los IPC preliminares de la zona euro para octubre. Se espera que la tasa general haya aumentado a + 3,7% interanual desde + 3,4%, mientras que se prevé que el IAPC sin energía y alimentos se mantenga sin cambios en 1,9%, solo un tic por debajo del objetivo del 2% del BCE. En nuestra opinión, estas cifras darán credibilidad a la opinión de que la inflación podría permanecer elevada durante más tiempo de lo que se pensaba anteriormente y puede alentar a los operadores del euro a aumentar las apuestas con respecto a una subida de tipos anterior. Esto podría mantener al euro respaldado por un tiempo más, especialmente frente al yen, y la razón es que, en medio del aumento general de los rendimientos de los bonos en todo el mundo, el BoJ aún mantiene a raya los rendimientos de sus propios bonos del gobierno. Sin embargo, somos reacios a pedir una recuperación duradera frente al dólar estadounidense y la libra esterlina, ya que tanto la Reserva Federal como el Banco de Inglaterra se reunirán la próxima semana, y los participantes del mercado estarán ansiosos por saber si la Reserva Federal disminuirá y señalará esa tasa de interés. los aumentos podrían tener lugar el próximo año, y si el Banco de Inglaterra presionará el botón de aumento en esa reunión, o al menos antes de fin de año.

EUR/JPY – Perspectiva técnica

EUR/JPY se disparó ayer al alza, después de que tocó el soporte en 131.55. La tasa emergió por encima de la zona de 132,15, pero golpeó la resistencia ligeramente por debajo de 132,95. En nuestra opinión, el pico de ayer puede haber puesto fin a la corrección a la baja que comenzó el 20 de octubre, pero para tener confianza en los avances más importantes, nos gustaría ver un movimiento claro por encima de la barrera de 132,95.

Tal ruptura podría alentar a los alcistas a apuntar al máximo del 20 de octubre, en 133.48, cuya ruptura confirmaría un próximo máximo más alto y tal vez tenga mayores implicaciones alcistas, tal vez allanando el camino hacia el máximo del 1 de junio, alrededor de 134.12 .

En el lado negativo, nos gustaría ver una fuerte caída por debajo de 131.30, un soporte marcado por el máximo interno del 12 de octubre, antes de comenzar a examinar si los bajistas han recuperado el control total. Esto confirmará un próximo mínimo más bajo y puede allanar el camino hacia la zona de 130.75, marcada por el mínimo del 12 de octubre y el máximo de oscilación interior del 3 de septiembre, o hacia el área de 130.50, cerca del máximo de oscilación interior del 29 de septiembre. Si ninguna de las barreras puede detener la caída, entonces podemos experimentar extensiones hacia el número redondo de 130,00, que está cerca del máximo interior del 30 de septiembre.

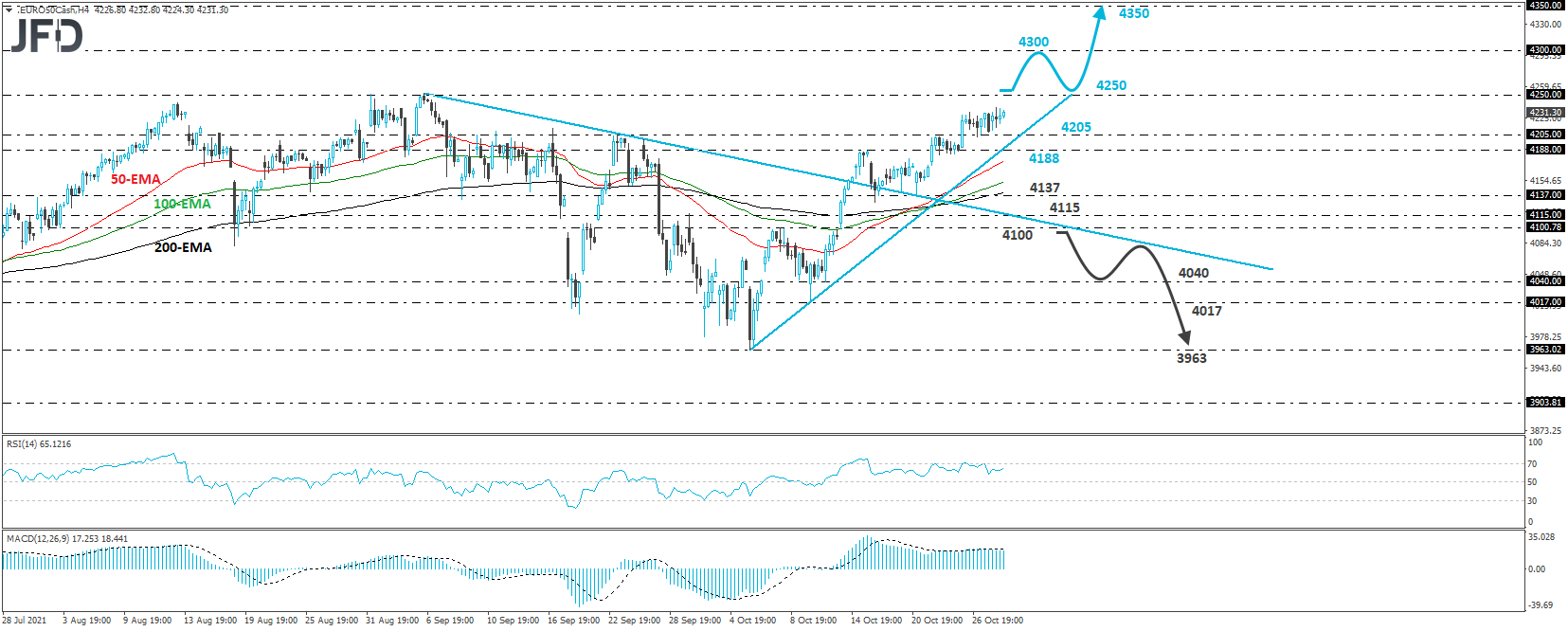

Euro Stoxx 50 –

El índice de efectivo Euro Stoxx 50 cotizó algo más alto, manteniéndose por encima de la línea de soporte al alza tomada desde el mínimo del 6 de octubre, así como por encima de la línea de resistencia a la baja anterior tomada desde el máximo del 6 de septiembre. En nuestra opinión, siempre que este sea el caso, consideraríamos que las perspectivas a corto plazo son positivas.

Creemos que los participantes del mercado pronto podrían desafiar nuevamente el pico del 6 de septiembre, alrededor de 4250, cuya ruptura llevaría al índice a territorios vistos por última vez en enero de 2008. La próxima parada puede ser en 4300, cuya ruptura podría allanar el camino hacia la siguiente zona relativamente psicológica, alrededor de 4350.

El movimiento que nos haría comenzar a evaluar si los bajistas han recuperado el control total nuevamente es una caída por debajo de 4100, una barrera marcada por el máximo interno del 8 de octubre. Esto podría significar el retorno por debajo de las dos líneas diagonales antes mencionadas y podría allanar el camino hacia las zonas 4040 o 4017, marcadas por el mínimo del 13 de octubre y el mínimo del 12 de octubre respectivamente. Si los bajistas no están dispuestos a detenerse allí, es posible que veamos extensiones hacia el mínimo del 6 de octubre, en 3963.

En cuanto al resto de eventos de hoy

In the US, personal income and spending for September are coming out, alongside the core PCE index for the month, while from Canada, we have the monthly GDP for August. Personal income is expected to have declined somewhat, while spending is anticipated to have increased, but at a slower pace than in August. The core PCE index, the Fed’s favorite inflation metric, is forecast to have ticked up to +3.7% yoy form +3.6%, something that could add more cement to the case of a tapering start by the Fed at next week’s gathering. As for Canada’s GDP, the forecast points to a +0.7% mom rebound, after a 0.1% slide in July.

En EE. UU., se están publicando los ingresos y gastos personales de septiembre, junto con el índice PCE básico del mes, mientras que en Canadá tenemos el PIB mensual de agosto. Se espera que los ingresos personales hayan disminuido algo, mientras que se prevé que el gasto haya aumentado, pero a un ritmo más lento que en agosto. Se pronostica que el índice PCE subyacente, la métrica de inflación favorita de la Fed, habrá marcado un + 3,7% interanual en forma de + 3,6%, algo que podría agregar más cemento al caso de un inicio gradual por parte de la Fed en la reunión de la próxima semana. En cuanto al PIB de Canadá, el pronóstico apunta a un repunte intermensual de + 0,7%, después de una caída del 0,1% en julio.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,90% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.