Después de una semana muy apretada, que incluye las elecciones en el Reino Unido, las reuniones del FOMC y el BCE, así como un acuerdo comercial de "fase uno" entre los Estados Unidos y China, el calendario sigue ocupado esta semana también, con cuatro bancos centrales que deciden sobre las tasas de interés : El Banco de Inglaterra, el Banco de Japón, el Riksbank y el Norges Bank. El único banco que se espera que actúe es el Riksbank, que se espera que aumente las tasas, mientras que se espera que los demás se mantengan firmes. Por lo tanto, el enfoque recaerá en las señales y sugerencias con respecto a su futuro curso de acción.

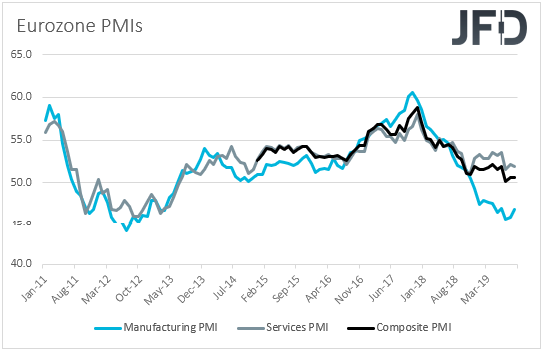

El lunes, durante la mañana europea, recibimos los PMI preliminares para diciembre de varias naciones europeas y de la zona euro en su conjunto. Se pronostica que el índice de fabricación del bloque ha aumentado, pero se ha mantenido en territorio contractivo. Específicamente, se espera que haya aumentado a 47.3 de 46.9. Se espera que el PMI de servicios haya subido hasta 52.0 desde 51.9, mientras que se espera que el compuesto haya subido hasta 50.7 desde 50.6.

En la reunión del BCE de la semana pasada, el Banco mantuvo intactas las tasas de interés, y el comunicado no se desvió del anterior. En la conferencia de prensa, la nueva jefa del BCE, Christine Lagarde, reiteró las palabras de Draghi de que los funcionarios están listos para ajustar todos sus instrumentos según sea necesario, y que los riesgos del panorama económico siguen inclinados a la baja. Dicho esto, agregó que los riesgos son menos pronunciados y que hay algunos signos de estabilización en la desaceleración del crecimiento. Por lo tanto, una sorpresa positiva en los PMI estaría en línea con la opinión de Lagarde y podría ayudar al euro a ganar algo. Por otro lado, una decepción podría aumentar las apuestas sobre estímulos adicionales por parte del Banco en un futuro no muy lejano, y la moneda común podría extender la caída del viernes.

También tenemos PMI preliminares de diciembre del Reino Unido y los Estados Unidos. No hay pronósticos disponibles para los índices del Reino Unido, mientras que en los EE. UU., Se espera que el PMI manufacturero se haya mantenido estable en 52.6 y se pronostica que los servicios han aumentado a 51.0 desde 51.6.

El martes, durante la mañana asiática, el RBA publica las actas de su última reunión de políticas. En esa reunión, los funcionarios mantuvieron las tasas constantes y señalaron que decidieron hacerlo dados los largos y variables retrasos en la transmisión de la política monetaria. Aunque reiteraron que continuarán monitoreando los desarrollos, incluso en el mercado laboral, y suavizarán aún más la política si es necesario, la adición mencionada anteriormente sugiere que se sentían más cómodos al margen de lo que los inversores habían creído anteriormente. Por lo tanto, profundizaremos en los minutos para ver si este es realmente el caso. Recuerde que en la reunión de noviembre, el mensaje que recibimos fue que los funcionarios se han mantenido al margen, pero las actas de esa reunión revelaron que hubo una discusión para una mayor relajación en ese momento.

Más adelante en el día, recibimos el informe de empleo del Reino Unido para octubre. Se pronostica que la tasa de desempleo habrá subido de nuevo hasta el 3,9% desde el 3,8%, mientras que se prevé que las ganancias semanales promedio (incluidas y excluidas las bonificaciones) se hayan ralentizado + 3,4% interanual desde el 3,6%.

De los EE. UU., Obtenemos permisos de construcción y viviendas para noviembre, así como producción industrial y manufacturera para el mes. Se pronostica que los inicios de viviendas han aumentado un poco, mientras que se espera que los permisos de construcción hayan disminuido ligeramente. Se espera que tanto la producción industrial como la manufacturera se hayan recuperado + 0.8% promedio y + 0.7% promedio, después de caer -0.8% y -0.6% respectivamente.

El miércoles, hora de Asia, saldrán el saldo de la cuenta corriente de Nueva Zelanda para el tercer trimestre y el saldo comercial de Japón para noviembre. Se pronostica que el déficit de cuenta corriente de Nueva Zelanda se ha ampliado ligeramente, mientras que se espera que el pequeño superávit comercial de Japón se haya convertido en un déficit.

Durante el día europeo, saldrá la encuesta alemana Ifo para diciembre. Se espera que tanto la evaluación actual como los índices de expectativas comerciales hayan aumentado a 98.1 y 93.0, desde 97.9 y 92.1 respectivamente, lo que elevaría el índice de clima comercial hasta 95.5 desde 95.0.

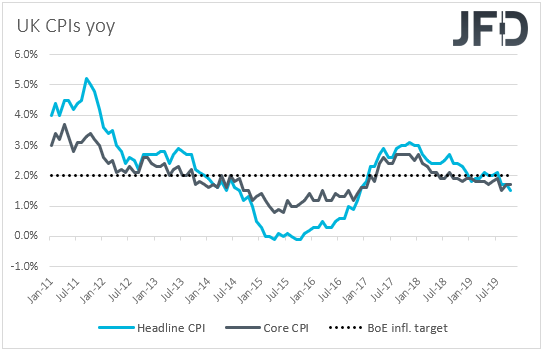

Desde el Reino Unido, recibimos los IPC de noviembre. Se pronostica que la tasa general se ha deslizado aún más, a + 1.4% interanual desde + 1.5%, mientras que se espera que la tasa básica haya disminuido a + 1.6% interanual desde + 1.7%. A pesar de la incertidumbre que rodea la escena política que se relajó después de la victoria de los conservadores en las elecciones de la semana pasada, la desaceleración de la inflación puede mantener a los responsables de las políticas del BoE en el lado negativo.

También se publicarán los IPC finales de la zona euro para noviembre, pero como siempre es el caso, se espera que confirmen sus estimaciones preliminares.

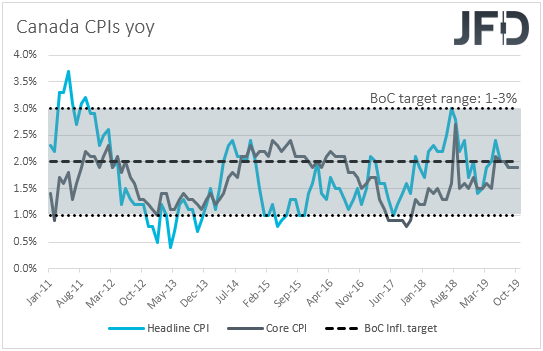

También obtenemos datos de inflación de Canadá. Se pronostica que la tasa general ha aumentado decentemente, a + 2.2% interanual desde + 1.9%, pero actualmente no hay pronósticos disponibles para la tasa básica. El mensaje que recibimos de la reunión de BoC de este mes es que los funcionarios han cambiado rápidamente a neutral, después de coquetear con la idea de relajarse en la reunión anterior. Por lo tanto, es probable que la aceleración de la inflación confirme su elección de apartar las manos del botón de corte, y puede resultar positivo para el Loonie.

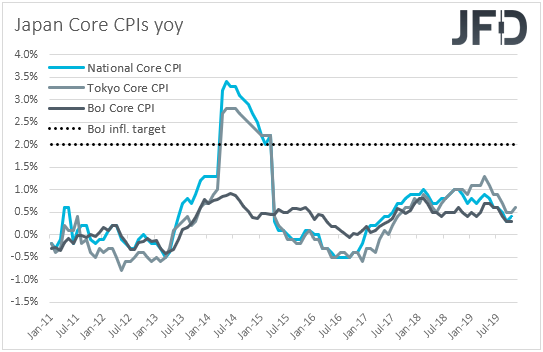

El jueves, durante la mañana asiática, el Banco de Japón decide sobre las tasas de interés. Cuando se reunieron por última vez, los responsables políticos japoneses decidieron mantener estable su política ultra flexible, pero en la declaración adjunta, modificaron su orientación hacia adelante para indicar las posibilidades de una futura reducción de tasas más claramente. En lugar de decir que es probable que los niveles extremadamente bajos actuales de tasas de interés se mantengan sin cambios "al menos hasta la primavera de 2020", señalaron que se espera que las tasas de interés a corto y largo plazo se mantengan en sus niveles actuales más bajos siempre que Es necesario prestar mucha atención a la posibilidad de que se pierda el impulso hacia el logro del objetivo de estabilidad de precios. Sin embargo, también dijeron que no ha habido un aumento adicional en esa posibilidad.

Desde entonces, ambas tasas del IPC nacional se mantuvieron muy por debajo del objetivo del Banco del 2%. Específicamente, la tasa de titulares se mantuvo estable en + 0.2% interanual, mientras que la tasa central se elevó a + 0.4% interanual desde + 0.3%. Por lo tanto, sería interesante ver si los encargados de formular políticas mantendrán la opinión de que no existe un aumento adicional en esa posibilidad, o si fortalecerán su redacción con respecto a un posible recorte de tasas en los próximos meses. En cuanto a nuestra opinión, sigue siendo la misma que en octubre. Con poco espacio para facilitar aún más, el Banco puede decidir esperar unos meses y quizás confiar en sus señales modestas para hacer el trabajo por ahora.

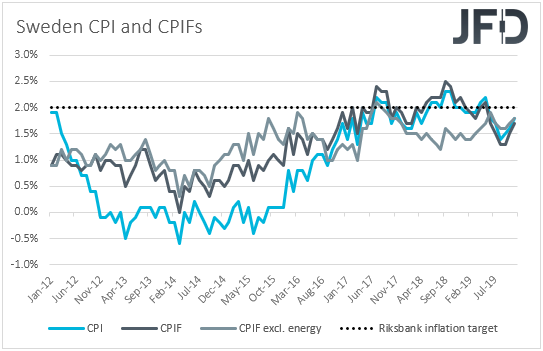

Durante el día europeo, la antorcha del banco central se pasará al Riksbank, el Norges Bank y el BoE. Al poner en marcha el Riksbank, en su reunión anterior, el banco central más antiguo del mundo mantuvo su tasa de recompra sin cambios en -0.25%, pero cambió su orientación a futuro diciendo que la tasa probablemente se elevará a cero en diciembre. Los últimos datos de inflación mostraron que las tasas de IPC y CPIF aumentaron a + 1.8% interanual y 1.7% interanual, desde + 1.6% y + 1.5% respectivamente, mientras que la métrica básica de CPIF, que excluye la energía, ha aumentado hasta + 1.8% interanual desde + 1,7%. Aunque los datos del PIB todavía apuntaban a un crecimiento económico moderado en el tercer trimestre, la tasa intertrimestral experimentó una mejoría desde el segundo trimestre, a + 0.3% de + 0.2%. Entonces, teniendo todo esto en mente, esperamos que los responsables de la política sueca no duden, y presionen el botón de aumento en esta reunión. La gran pregunta en nuestra opinión es si señalarán más alzas en los próximos meses, o si se mantendrán al margen por ahora y esperarán a ver cómo se desarrollará la evolución económica.

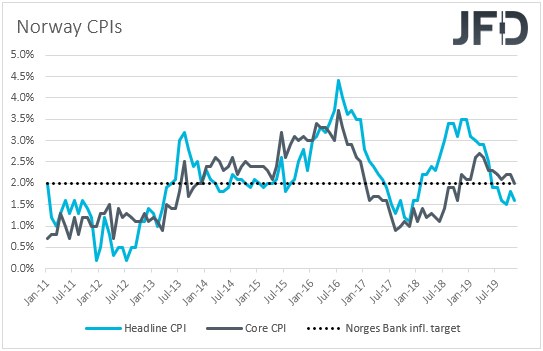

Pasando al Norges Bank, se comprobó que su última reunión no fue un evento, ya que el Banco mantuvo su tasa de interés sin cambios en + 1.50% y señaló que la nueva información indicaba que la perspectiva de la tasa de interés había cambiado poco desde septiembre. También reiteró la orientación de que la tasa probablemente se mantendrá en el nivel actual en el próximo período. Los últimos datos de inflación mostraron que tanto las tasas principales como el IPC subyacente cayeron a + 1.6% interanual y 2.0% interanual, desde + 1.8% y 2.2% respectivamente, mientras que los datos del PIB mostraron que la economía se estancó en el tercer trimestre, después de crecer 0.2% intertrimestral en el segundo trimestre. . Todo esto confirma que la última fase de normalización del Banco ha terminado y, por lo tanto, esperamos que los funcionarios reiteren que es probable que las tasas se mantengan estables en el próximo período.

Por último, pero no menos importante, tenemos el Banco de Inglaterra. En su reunión anterior, el Banco mantuvo las tasas de interés sin cambios, pero dos miembros votaron a favor de un recorte de tasas. En la declaración que acompaña a la decisión, los funcionarios señalaron que si el crecimiento global no se estabiliza o si las incertidumbres del Brexit permanecen arraigadas, la política monetaria puede necesitar reforzar la recuperación esperada en el crecimiento del PIB del Reino Unido y la inflación. También agregaron que siempre que estos riesgos no se materialicen y que la economía se recupere ampliamente en línea con las últimas proyecciones del MPC, puede ser necesario un ajuste moderado de la política, a un ritmo gradual y de forma limitada, para mantener la inflación de manera sostenible en el objetivo.

Desde entonces, la tasa general para octubre se desaceleró a + 1.5% interanual desde 1.7%, mientras que la tasa básica permaneció sin cambios en + 1.7%. Los datos del PIB mostraron que la economía se estancó en el tercer trimestre después de crecer un 0.2% intertrimestral en el segundo trimestre, mientras que las ventas minoristas de octubre se contrajeron. A pesar de que la incertidumbre del Brexit retrocede después de que los conservadores ganaron las elecciones de la semana pasada, los datos antes mencionados sugieren que aún no se ha cerrado la puerta a un recorte de tasas. Sin embargo, dado que esta será una de las reuniones más pequeñas que no van acompañadas de proyecciones económicas actualizadas y una conferencia de prensa del Gobernador, no esperamos cambios importantes en la política o el lenguaje del Banco esta vez. Los funcionarios pueden preferir esperar más lanzamientos de datos antes de decidir qué política seguirán.

En cuanto a los datos del jueves, durante la mañana asiática, obtenemos el PIB de Nueva Zelanda para el tercer trimestre y el informe de empleo de Australia para noviembre. Se espera que el PIB de Nueva Zelanda se haya desacelerado a + 0.4% intertrimestral de + 0.5%, algo que reduciría la tasa interanual a + 2.0% de + 2.1%. En cuanto a los datos australianos, se pronostica que la tasa de desempleo se mantendrá sin cambios en el 5,3%, mientras que el cambio neto en el empleo se anticipa que mostrará que la economía ha ganado 14.0k empleos después de perder 19.0k en noviembre.

Más adelante en el día, obtenemos las ventas minoristas del Reino Unido para noviembre y las ventas de viviendas existentes en los Estados Unidos para el mismo mes. Se espera que tanto las ventas minoristas principales como las principales del Reino Unido hayan aumentado + 0.3% anual, luego de caer 0.1% y 0.3% el mes anterior, mientras que las ventas de viviendas existentes en los EE. UU. Se han reducido 0.2% anual después de aumentar 1.9% en octubre.

Finalmente, el viernes, durante la mañana asiática, se publicarán los IPC nacionales de Japón para noviembre. No hay pronósticos disponibles para la tasa de interés general, mientras que se espera que la tasa básica haya aumentado hasta + 0.5% interanual desde + 0.4%.

Más adelante en el día, obtenemos los datos finales del PIB del Reino Unido y los Estados Unidos. Se espera que ambos confirmen sus segundas estimaciones. De los EE. UU., También obtenemos ingresos y gastos personales para noviembre, así como el índice PCE básico para el mes. Se pronostica que los ingresos aumentaron 0.3% mamá después del estancamiento en octubre, mientras que se espera que la tasa de gasto haya aumentado a + 0.4% mamá de + 0.3%. Se pronostica que la tasa básica de PCE interanual se ha mantenido estable + 1.6% interanual.

Desde Canadá, tenemos ventas minoristas para octubre. Se espera que las ventas principales hayan aumentado un 0,5% anual, después de caer -0,1% en septiembre. Se pronostica que la tasa básica se ha incrementado hasta + 0.3% desde + 0.2%.

Anotación: Artículo traducido del original en inglés

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación a adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

El 78% de las cuentas de los inversores minoristas pierden dinero cuando intercambian CFD con este proveedor. Debe considerar si puede permitirse correr el alto riesgo de perder su dinero. Por favor, lea la divulgación completa de riesgo.

Copyright 2019 JFD Group Ltd