El foco principal de atención recaerá esta semana en la Revisión de Estabilidad Financiera del BCE, que se publicará el miércoles, y en las actas de la reunión del FOMC, también entregadas el mismo día. También obtendremos las cifras del índice PCE de EE. UU., Que serán supervisadas cuidadosamente por la Fed. Suecia y Noruega también publicarán conjuntos de datos clave, que llamarán la atención.

El lunes será un día relativamente tranquilo en términos de publicación de datos económicos. Japón estará cerrado debido a la celebración del Día de los Trabajadores. La eurozona publicará sus PMI de fabricación y servicios para el mes de noviembre. Si se cree que la cifra de fabricación ha disminuido de 54,8 a 53,1, se prevé que la lectura de servicios se muestre en un lado ligeramente mejor, aumentando fraccionalmente de 46,9 a 47. Si las lecturas salen como se esperaba, esto podría no ser bueno para el euro, ya que el PMI manufacturero mostraría una disminución y el PMI de servicios se mantendría en territorio de contracción.

El Reino Unido publicará su PMI compuesto preliminar. Actualmente no hay un pronóstico disponible, sin embargo, la cifra anterior estaba en 52.1 y ha estado disminuyendo desde septiembre. Estados Unidos también presentará sus PMI finales de fabricación y servicios para el mes de noviembre. Se espera que el de manufactura se haya mantenido igual, en 53,4, pero se cree que el número de servicios bajó de 56,9 a 54,6. No esperamos que el dólar estadounidense se vea demasiado afectado, a menos que las lecturas reales se alejen de las previsiones.

El martes comenzará con Alemania publicando sus cifras finales trimestrales y interanuales del PIB para el tercer trimestre. Si echamos un vistazo a la lectura rápida de la cifra del PIB trimestral de Alemania publicada a finales de octubre, esa cifra no solo ha superado el -9,8% anterior, sino también el pronóstico optimista inicial de + 7,3%. Por ahora se cree que la cifra final se mostrará en -10,1%, lo que puede decepcionar a algunos inversores y especialmente a los alcistas del euro, ya que puede perjudicar a la moneda común. También se cree que la cifra final del PIB interanual se ubica en territorio negativo, en -11,7%, mientras que el pronóstico se ubica en solo -4,1%.

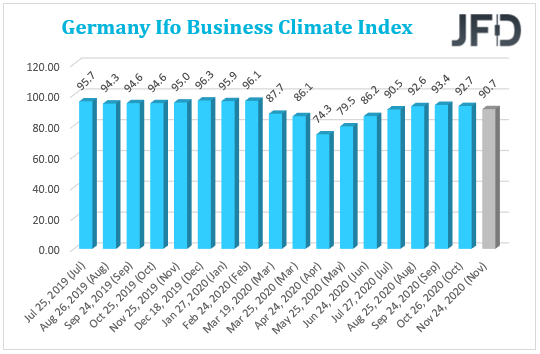

Alemania también entregará su número de índice de clima empresarial IFO. Hasta ahora, el pronóstico se ubica en 93.0, que está ligeramente por encima de la lectura anterior de 92.7.

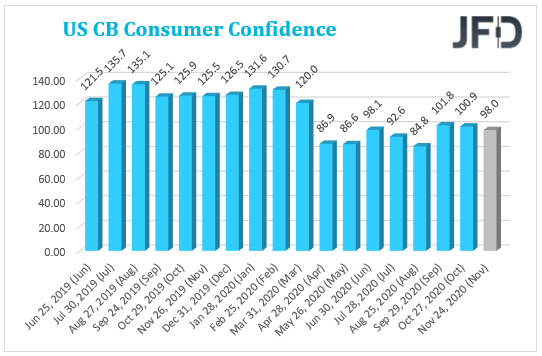

Estados Unidos publicará la confianza del consumidor de CB para el mes de noviembre, sin embargo, se espera que esté en el lado inferior, pasando de los 100,9 anteriores a 98,0. Ciertamente, esto no es algo que a los inversores les gustaría ver en la temporada navideña.

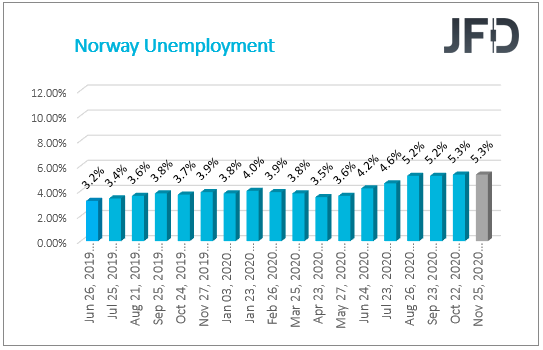

El miércoles será un día bastante ajetreado en relación con la publicación de datos económicos. El día comenzará con el número de desempleo noruego, que se espera que se mantenga igual, en 5.3%. Si es así, podemos esperar que la corona noruega se mantenga sin cambios frente a sus principales contrapartes, como el euro y el dólar estadounidense, sin embargo, el NOK podría seguir siendo un poco más vulnerable a la evolución del mercado del petróleo.

Más adelante, el BCE entregará su Revisión de Estabilidad Financiera para mostrar lo que él y otros bancos centrales de la eurozona piensan sobre el estado actual del sistema financiero. El informe tiene como objetivo promover el conocimiento de la industria financiera europea y mostrar los problemas que la rodean en este momento. En la revisión anterior, que fue entregada en mayo, el BCE afirmó que: “La propagación del coronavirus (COVID-19) provocó cambios abruptos en los precios de los activos y provocó un aumento de la tensión del sistema financiero”. También dijo que: “La pandemia de coronavirus ha afectado prácticamente todos los aspectos de la actividad económica, interactuando en ocasiones con vulnerabilidades financieras preexistentes. Aunque sea temporal, este año se producirá una contracción significativa de la actividad económica de la zona del euro ”. No esperamos que el euro reaccione mucho al informe.

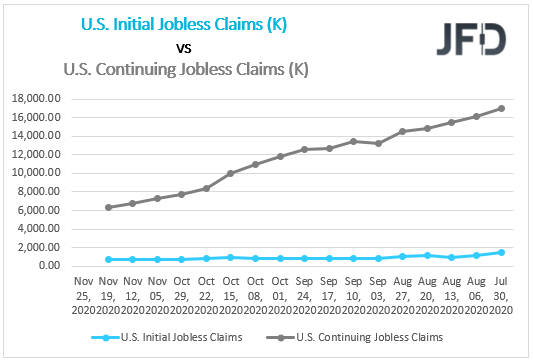

Antes del inicio de la sesión de EE. UU., recibiremos algunos datos económicos de EE. UU. Se darán a conocer las solicitudes de desempleo iniciales y continuas de la semana pasada. Actualmente no hay un pronóstico para la continuación del número de solicitudes de desempleo, pero se cree que la inicial mejoró ligeramente, pasando de 742k a 730k. Además, EE. UU. publicará su cifra preliminar del PIB trimestral del tercer trimestre, que se espera que se mantenga igual que antes, en + 33,1%. Si es así, el dólar estadounidense podría mantenerse enfocado en los otros conjuntos de datos estadounidenses, que serán el centro de atención, y esas son las tasas de IPCprincipales y principales para el mes de octubre. No hay pronósticos para las cifras del IPC mensual y interanual general, sin embargo, se cree que las principales han disminuido en una décima . Se espera que el número intermensual se deslice de + 0,2% a + 0,1% y se cree que el número interanual ha caído de + 1,5% a + 1,4%. Ciertamente, si las cifras reales se mueven incluso por debajo de las previsiones iniciales, esto no es algo que a la Reserva Federal le gustaría ver. La Fed utiliza el índice PCE cuando toma sus decisiones de política monetaria. Y dado que el FOMC se ha fijado una meta para llevar la inflación ligeramente por encima del 2%, con el fin de tener una inflación a largo plazo cerca del promedio del 2%. Si las cifras reales de PCE se encuentran por debajo de las previsiones, eso podría tener un efecto negativo en el USD.

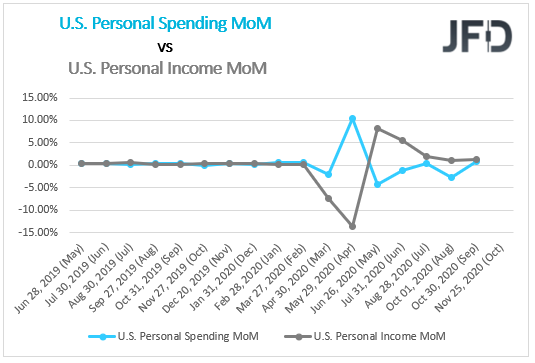

Estados Unidos también publicará las cifras de ingresos y gastos personales de los consumidores para el mes de octubre en base mensual. Hasta ahora, los pronósticos se encuentran en el lado inferior. Se cree que el ingreso personal ha bajado del + 0,9% al + 0,1% y se espera que el gasto personal baje del + 1,4% al + 0,3%. Si ese es el caso. Esto puede crear un entorno libre de riesgos en el mercado.

Más adelante, obtendremos el acta de la última reunión del FOMC. Los inversores intentarán buscar claridad sobre cómo los políticos están dispuestos a seguir adelante. Durante la reunión anterior, la Fed decidió adoptar un enfoque de calma y ver, debido a la incertidumbre que rodea a las elecciones estadounidenses. El Comité había declarado la última vez que están dispuestos a utilizar todas las herramientas disponibles para respaldar la economía de Estados Unidos.

El jueves, Estados Unidos estará cerrado debido a la celebración del Día de Acción de Gracias.

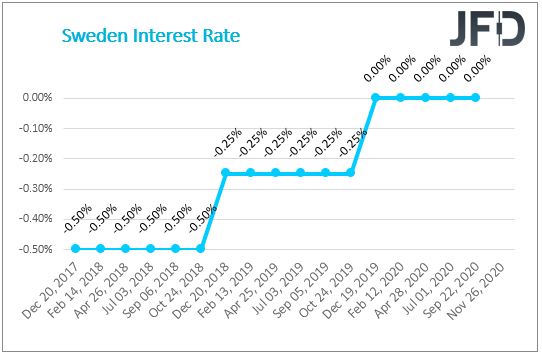

Durante las primeras horas de la mañana europea del jueves, el banco central sueco ocupará un lugar central, ya que dará a conocer su decisión sobre los tipos de interés. En el último informe de política monetaria entregado por el Riksbank, se afirma que la economía sueca ha logrado recuperarse algo después del fuerte descenso experimentado en la primavera de este año. El Banco seguirá dando apoyo a la economía y se cree que la tasa de reporto se mantendrá igual, en 0.0%.

Posteriormente, el BCE publicará su cuenta de las actas de la reunión de política monetaria de su reunión de octubre, que podría mostrar una mayor flexibilización monetaria, con el fin de seguir apoyando a la eurozona.

El viernes, EE. UU. Estará abierto, pero cerrará antes, debido a la celebración continua del Día de Acción de Gracias.

Durante las primeras horas de la mañana asiática del viernes, Japón entregará las cifras del IPC principal y principal de Tokio sobre una base interanual para el mes de noviembre. Actualmente no hay un pronóstico disponible , pero se espera que el núcleo salga en el lado inferior del -0,5% al -0,7%. No esperamos mucho movimiento en el yen japonés, ya que la moneda podría seguir siendo vulnerable al sentimiento general del mercado.

Suecia está preparada para publicar sus cifras del PIB intertrimestral y interanual del tercer trimestre. El pronóstico actual de los números reales es de mejora. Se espera que la cifra interanual se mueva de -7,7% a -3,7%, mientras que se cree que la lectura trimestral volverá a territorio positivo, pasando de -8,3% a + 4,4%.

El vecino de Suecia, Noruega, dará a conocer su cifra de desempleo no desestacionalizada para el mes de noviembre. La previsión se sitúa actualmente en el 4,0%. Si ese es el caso y la cifra real se muestra como se esperaba, esto podría ser una decepción para la economía noruega, que se considera una de las más fuertes del mundo, porque la lectura anterior era del 3,5%. El NOK puede recibir una ligera paliza frente a sus principales contrapartes, si el número real sale según lo previsto, o incluso más.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. . El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 72,57% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2020 JFD Group Ltd.