Esta semana parece ser relativamente ligera en comparación con las anteriores, siendo los principales eventos de la agenda económica el IPC de EE. UU. de julio, el PIB del Reino Unido para el segundo trimestre y el informe de empleo de Australia para julio. Se prevé que el IPC de EE. UU. se hayan desacelerado ligeramente, pero no esperamos que alteren las expectativas en torno a los planes de la Fed. Se pronostica que el PIB del Reino Unido se recuperará y confirmará el cambio radical del Banco de Inglaterra, mientras que se espera que el mercado laboral de Australia se mantenga débil, agregando credibilidad a la postura moderada del RBA.

El lunes parece ser un día relativamente ligero en términos de publicaciones económicas y eventos programados en la agenda financiera.

Dicho esto, vale la pena mencionar que hoy, el oro abrió con una enorme brecha a la baja, rompiendo por debajo del soporte clave de 1750 y tocando un mínimo de alrededor de 1683. El viernes, el metal precioso cayó por debajo de la importante zona de 1790, que había sido actuando como piso desde el 6 de julio, en respuesta a los datos de empleo en EE. UU. mejores de lo esperado para julio. Hoy, el metal abrió mucho más bajo tal vez porque la ruptura de la barrera de 1750 podría haber desencadenado órdenes de stop loss masivas. En cualquier caso, el metal recuperó una parte decente de sus pérdidas iniciales durante la negociación asiática.

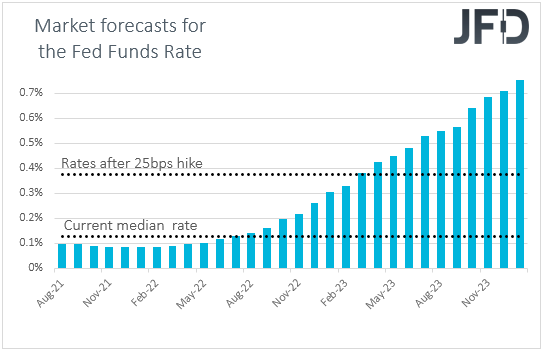

Hablando sobre los datos de empleo de EE. UU., el informe mejor de lo esperado puede haber aumentado la especulación de una reducción anterior por parte de la Fed, y quizás aumentos de las tasas de interés algo más tempranos. De hecho, de acuerdo con los rendimientos de los futuros de los fondos de la Fed, los participantes del mercado ahora han adelantado ligeramente el momento en que esperan que la Fed comience a subir las tasas de interés, desde abril de 2023 hasta marzo de 2023. Combinado con los comentarios agresivos de la última semana de Fed Vice La presidenta Clarida y varios otros políticos, que contrastaron con el tono relativamente moderado del jefe Powell, el sólido informe de empleo puede mantener al dólar estadounidense respaldado por un tiempo más. Sin embargo, mucho puede depender del IPC de EE. UU. De julio, que se publicará el miércoles.

El martes, durante la sesión asiática, se publicará el índice de confianza empresarial NAB de Australia para julio, pero no hay ningún pronóstico disponible. En cualquier caso, con el RBA extendiendo sus compras de bonos más allá de septiembre, aunque a un ritmo más lento, y lo que es más importante, observando que es probable que las tasas de interés se mantengan en los niveles actuales al menos hasta 2024, dudamos que incluso una sorpresa positiva altere el mercado. expectativas en torno a este Banco. Nos mantenemos firmes en que, entre las monedas vinculadas a las materias primas, el dólar australiano es el que probablemente tenga el peor desempeño. Vemos al AUD / NZD como el mejor par para continuar explotando la debilidad del Aussie, y esto se debe a un RBNZ de línea dura, que se espera que presione el botón de alza tan pronto como este mes.

Más adelante en el día, se lanzará la encuesta alemana ZEW de agosto. Se espera que el índice de condiciones actuales haya subido a 30,0 desde 21,9, mientras que se prevé que el sentimiento económico se haya deslizado a 57,0 desde 63,3. Aunque el índice de condiciones actuales sugiere que la recuperación económica en el motor de crecimiento de la eurozona continúa a pesar de los temores sobre la variante Delta del coronavirus, el sentimiento económico revela cautela para el futuro. Por lo tanto, no esperamos que el euro reciba ningún apoyo si este es el caso. Con el BCE señalando a través de su nueva guía que ahora está dispuesto a mantener las tasas de interés bajas durante mucho más tiempo de lo que sugirió la guía anterior, y con las expectativas en torno a una acción anterior de la Fed creciendo recientemente, creemos que el camino de menor resistencia para el EUR / USD permanece a la baja.

El miércoles, durante la sesión europea, obtenemos los IPC finales de Alemania para julio, pero como siempre es el caso, se espera que confirmen sus estimaciones preliminares.

Más adelante en el día, está programado que se publiquen los IPC de EE. UU. para julio. Se prevé que tanto las tasas generales como las subyacentes se hayan deslizado a + 5,3% interanual y + 4,3% interanual, desde 5,4% y 4,5% respectivamente. No obstante, no creemos que una caída tan pequeña sea suficiente para alterar las expectativas con respecto al curso de acción futuro de la Fed y, por lo tanto, detener el repunte del dólar. La inflación aún estaría muy por encima del objetivo de la Fed del 2%, y con las presiones subyacentes aún elevadas, muchos participantes del mercado podrían estar convencidos de que es poco probable que esto sea transitorio y que es posible que se necesiten algunas acciones pronto.

El jueves, es probable que el evento principal sea el PIB preliminar del Reino Unido para el segundo trimestre, con el pronóstico apuntando a un repunte de + 4.8% intertrimestral desde -1.6%, algo que podría llevar la tasa interanual hasta + 22.1% desde -6.1%. La producción industrial de junio también está saliendo y las expectativas son de una desaceleración a + 0.3% intermensual desde 0.8% intermensuales.

En la reunión de la semana pasada, el Banco de Inglaterra bajó el umbral de cuándo comenzarán a reducir su stock de bonos. Específicamente, dijeron que lo harán cuando la tasa de política alcance el + 0,50%, al no reinvertir el producto del vencimiento de la deuda. La guía anterior era que el Banco no comenzara a deshacer sus compras de bonos hasta que las tasas de interés estuvieran cercanas al + 1,5%. Para algunos participantes, esto podría significar que la reducción gradual de la QE puede comenzar antes de lo previsto anteriormente, y una impresión sólida del PIB podría agregar credibilidad a esa opinión. Es probable que la libra esterlina reciba algún apoyo, pero preferimos evitar explotar cualquier ganancia frente a monedas cuyos bancos centrales también se espera que comiencen a normalizar pronto sus políticas. Por ejemplo, veríamos posibilidades decentes de una continuación de la tendencia alcista en GBP / AUD.

En cuanto al resto de los datos del jueves, durante las operaciones asiáticas, se prevé que el índice de precios salariales de Australia para el segundo trimestre haya bajado a + 1,4% interanual desde + 1,5%, mientras que más tarde en el día, obtenemos los PPI de EE. UU. de julio. Se espera que la tasa general haya subido hasta el + 7,4% interanual desde el + 7,3%, mientras que se prevé que la tasa básica se mantenga estable en el + 5,6% interanual.

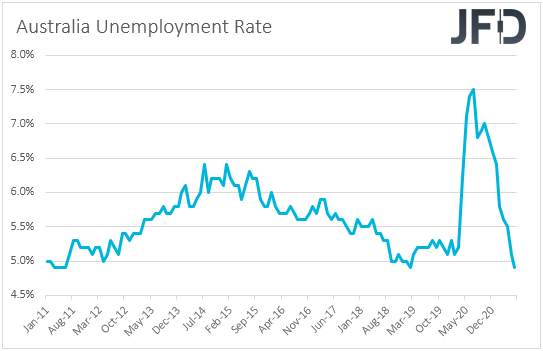

Finalmente, el viernes, hora asiática, tenemos el informe de empleo de Australia para julio. Se espera que la tasa de desempleo haya subido hasta el 5,0% desde el 4,9%, mientras que se prevé que el cambio neto en el empleo muestre que la economía ha añadido 30.000 puestos de trabajo, un poco más que los 29.1.000 de junio. Aunque más alto que en junio, este todavía sería un número débil, que combinado con un repunte en la tasa de desempleo y la desaceleración de los salarios el jueves, probablemente mantenga al dólar australiano por debajo del interés de venta.

Más adelante en el día, el único indicador que vale la pena mencionar es el índice preliminar de confianza del consumidor de la UM de agosto, que se espera que se haya mantenido estable en 81.2.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 75,05% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2021 JFD Group Ltd.