El lunes, el calendario parece muy liviano, con los únicos lanzamientos que vale la pena mencionar son los pedidos de fábrica y las ventas minoristas de Alemania para enero. Se espera que los pedidos de fábrica se hayan desacelerado a +1,0% intermensual desde +2,8%, mientras que se prevé que las ventas minoristas se hayan recuperado un 1,8% intermensual tras caer un 5,5% en diciembre.

El martes, durante la sesión europea, Alemania publica sus datos de producción industrial de enero, mientras que de la Eurozona en su conjunto, obtenemos la estimación final del PIB del cuarto trimestre, así como el cambio de empleo para ese trimestre. Se espera que el IP de Alemania haya repuntado un 0,5 % intermensual después de caer un 0,3 % en diciembre, mientras que se espera que el PIB de la zona euro confirme su segunda estimación de +0,3 % intertrimestral. Actualmente no hay pronóstico disponible para el cambio de empleo.

Más tarde en el día, obtenemos datos comerciales de enero de EE.UU. y Canadá. Se espera que el déficit comercial de EE.UU. se haya ampliado de 80.700 millones a USD 87.100 millones, mientras que se anticipa que el déficit de CAD 0.140 millones de Canadá se haya convertido en un superávit de 2.000 millones.

El miércoles, se publicarán el PIB final de Japón para el cuarto trimestre, así como las tasas de IPC y PPI de China para febrero. Se espera que la tasa de crecimiento intertrimestral de Japón se revise hasta +1,4% desde +1,3%, mientras que se espera que ambas tasas chinas hayan bajado un poco. En concreto, se prevé que el IPC haya bajado hasta el +0,8 % interanual desde el +0,9 %, mientras que se prevé que el IPP haya bajado hasta el +8,7 % desde el +9,1 %.

El jueves, la agenda económica se vuelve más interesante, ya que tenemos tanto la decisión del BCE como el IPC de EE.UU. para febrero.

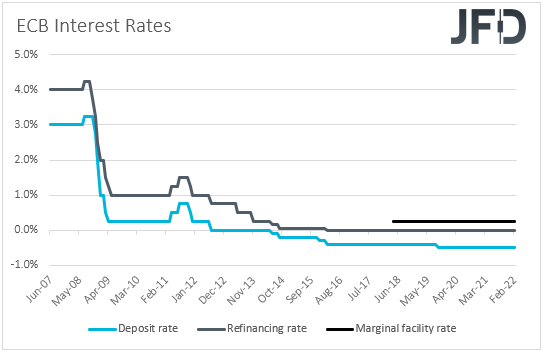

Comenzando con el BCE, en su última reunión, este banco mantuvo la política intacta, pero en la conferencia de prensa posterior a la decisión, la presidenta Lagarde dijo que la inflación se mantuvo elevada durante más tiempo de lo que se pensaba y que la economía se vio menos afectada de lo previsto por la pandemia. También agregó que las reuniones de marzo y junio serían esenciales para evaluar su orientación, lo que significa que podrían, después de todo, decidir subir los tipos este año.

Desde entonces, la inflación se aceleró aún más, pero también fuimos testigos de la crisis en Ucrania, que bien puede socavar el crecimiento económico en Europa. Además, no olvidemos que Lagarde presionó contra las expectativas sobre un aumento de tipos en el verano, incluso antes de la invasión de Rusia en Ucrania. Por lo tanto, esperamos que el Banco destaque los riesgos derivados de la guerra y señale que adoptará un enfoque más paciente sobre las tasas de interés de lo que se pensaba anteriormente. Dicho esto, aún tendrán que luchar contra las presiones inflacionarias, y pueden decidir hacerlo poniendo fin antes a sus compras de activos.

En cualquier caso, una postura moderada sobre los tipos de interés podría agregar presión adicional sobre el ya herido euro. Incluso si el resultado no es tan moderado como se esperaba, y debido a eso, el euro sube, esperamos que cualquier recuperación sea limitada y de corta duración. Mientras continúe la crisis en Ucrania, mantendremos una postura bajista frente a la moneda común.

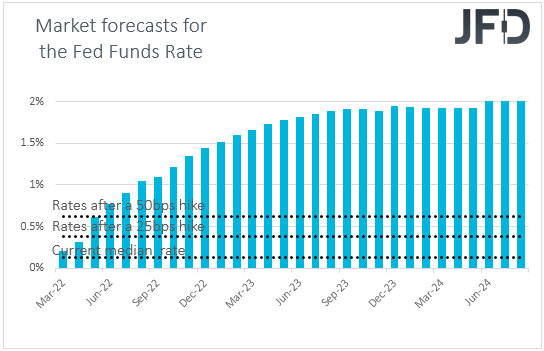

Ahora, pasando la pelota a los IPC de EE.UU., las expectativas son que la tasa general haya aumentado aún más, a +7.9% interanual desde +7.5%, pero se prevé que la base haya bajado a +5.9% interanual desde 6.0%. En nuestra opinión, esto sugiere que el principal contribuyente al aumento de la inflación general puede ser el aumento de los precios de la energía.

La semana pasada, cuando testificó ante el Congreso, el presidente de la Fed, Jerome Powell, dijo que podría apoyar un aumento de un cuarto de punto en la próxima reunión, decepcionando a quienes esperaban un aumento de 50 pb. Sin embargo, también agregó que está listo para usar aumentos de tasas más grandes o más frecuentes si la inflación no se desacelera. Por lo tanto, a pesar de que se espera que la inflación subyacente se haya desacelerado un poco, ambas tasas todavía están muy por encima del objetivo de la Reserva Federal del 2 % y, dado que los precios de la energía siguen subiendo, la tasa general también podría seguir aumentando en los próximos meses. Por lo tanto, si se cumplen los pronósticos, vemos posibilidades decentes para que los participantes del mercado adelanten sus expectativas de aumento, algo que podría respaldar aún más al dólar estadounidense y agregar más presión a las acciones.

Finalmente, el viernes, durante la sesión europea temprana, obtendremos el PIB mensual del Reino Unido para enero, junto con las tasas de producción industrial y manufacturera del mes. No hay pronóstico disponible para el PIB, mientras que se espera que las tasas IP y MP se hayan mantenido estables en +0.3% m/m y +0.2% m/m respectivamente.

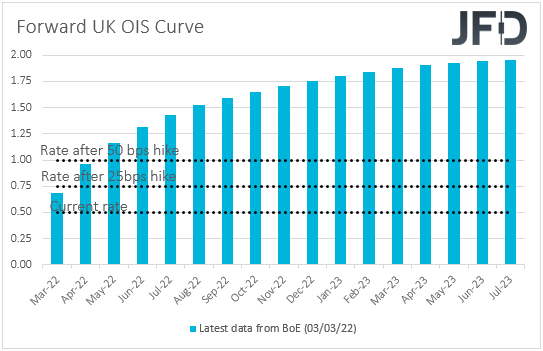

En la última reunión del BoE, los funcionarios votaron 5-4 a favor de un aumento de 25 pb, y los 4 disidentes pidieron un aumento de 50 pb. Desde entonces, hemos destacado que solo era necesario convencer a un miembro para que eso sucediera en la próxima reunión, y la aceleración de los IPC de enero, de hecho, se sumó a la especulación en ese frente. Sin embargo, este fue el caso alrededor de una semana antes de que Rusia invadiera Ucrania, con los acontecimientos que se desarrollaron desde entonces, en cuanto al mercado, generando preocupaciones sobre el desempeño económico mundial, y especialmente en Europa, algo evidente por las caídas del euro y la libra.

Por lo tanto, con todo eso en mente, no creemos que el BoE siga dispuesto a subir 50 pb en su próxima reunión, incluso si los datos del viernes son mejores de lo esperado. En realidad, ahora cuestionamos la voluntad de los funcionarios de incluso subir 25 pb. En cualquier caso, de acuerdo con la curva de futuros OIS (Overnight Index Swaps) del Reino Unido, los participantes del mercado creen que aún podría lograrse un alza de un cuarto de punto. La balanza comercial de la nación para enero también está saliendo, pero no hay pronóstico disponible.

Los IPC finales de febrero de Alemania también se publican al mismo tiempo que los datos del Reino Unido, pero como siempre ocurre, se espera que confirmen sus estimaciones preliminares.

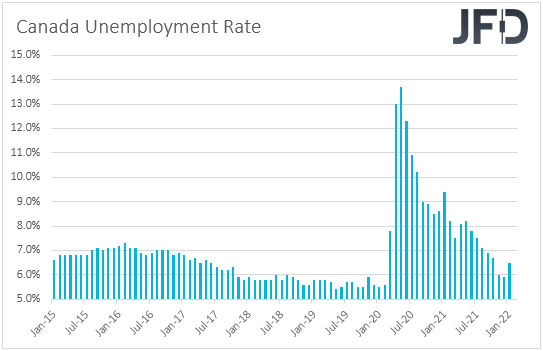

Más tarde en el día, está previsto que se publique el informe de empleo de Canadá de febrero. Se espera que la tasa de desempleo haya bajado al 6,2 % desde el 6,5 %, mientras que se prevé que el cambio de empleo muestre que la economía ha vuelto a incorporar 160,0k puestos de trabajo después de perder 200,1k en enero.

Desde nuestro punto de vista, este será un informe decente que, después de un PIB mejor de lo esperado para el cuarto trimestre de la semana pasada, así como la sorpresa al alza en los IPC canadienses para enero, podría aumentar la especulación sobre un aumento de tasas por parte del BoC en su próxima reunión. No olvidemos que, aunque los funcionarios se mantuvieron firmes la última vez, señalaron que esperan que las tasas aumenten y que la holgura económica general ahora esté absorbida.

Aviso de Riesgos:

El contenido que producimos no constituye asesoramiento de inversión o recomendación de inversión (no debe considerarse como tal) y de ninguna manera constituye una invitación para adquirir ningún instrumento o producto financiero. El Grupo de Compañías de JFD, sus afiliados, agentes, directores, funcionarios o empleados no son responsables de ningún daño que pueda ser causado por comentarios o declaraciones individuales de analistas de JFD y no asume ninguna responsabilidad con respecto a la integridad y corrección del contenido presentado. El inversor es el único responsable del riesgo de sus decisiones de inversión. En consecuencia, debe buscar, si lo considera apropiado, asesoramiento profesional independiente relevante sobre la inversión considerada. Los análisis y comentarios presentados no incluyen ninguna consideración de sus objetivos personales de inversión, circunstancias financieras o necesidades. El contenido no se ha preparado de acuerdo con los requisitos legales para los análisis financieros y, por lo tanto, el lector debe verlo como información de marketing. JFD prohíbe la duplicación o publicación sin aprobación explícita.

Los CFD son instrumentos complejos y conllevan un alto riesgo de perder dinero rápidamente debido al apalancamiento. El 73,82% de las cuentas de inversores minoristas pierden dinero cuando negocian CFD con la Compañía. Debe considerar si comprende cómo funcionan los CFD y si puede permitirse correr el alto riesgo de perder su dinero. Lea la Divulgación completa de riesgos.

Copyright 2022 JFD Group Ltd